¿Qué es una anualidad?

Una anualidad es un tipo de producto de seguro que le brinda cobertura financiera después de su jubilación para que no sobreviva sus ahorros para la jubilación. Cuando compra una anualidad de una compañía de seguros, usted celebra un contrato financiero en el que paga una cierta cantidad de dinero por una fuente segura de ingresos después de la jubilación.

Dependiendo del tipo de anualidad que compre, ya sea un fijo, variable, o se aplica una tasa de interés indexada a la anualidad para que la cantidad total que reciba aumente con el tiempo. Para cuando la anualidad se pague en su totalidad, recibirá el monto total del capital de vuelta además de cualquier ganancia.

Las anualidades ofrecen ciertos beneficios fiscales y protecciones que otros vehículos de inversión para la jubilación no ofrecen. Sin embargo, pueden ser muy complejas según su situación financiera y el tipo de anualidad que adquiera. Para asegurarse de que comprar una anualidad sea una inversión inteligente, debe tomarse el tiempo para comprender qué son las anualidades, cómo trabajan ellos, y si pueden beneficiarlo o no.

¿Cómo funcionan las anualidades?

Una vez que haya comprado una anualidad de una aseguradora, analizan factores como su edad actual, esperanza de vida, y la tasa de interés agregada al saldo de su anualidad para determinar un monto de pago. El período de pago no comienza hasta la fecha especificada en su contrato.

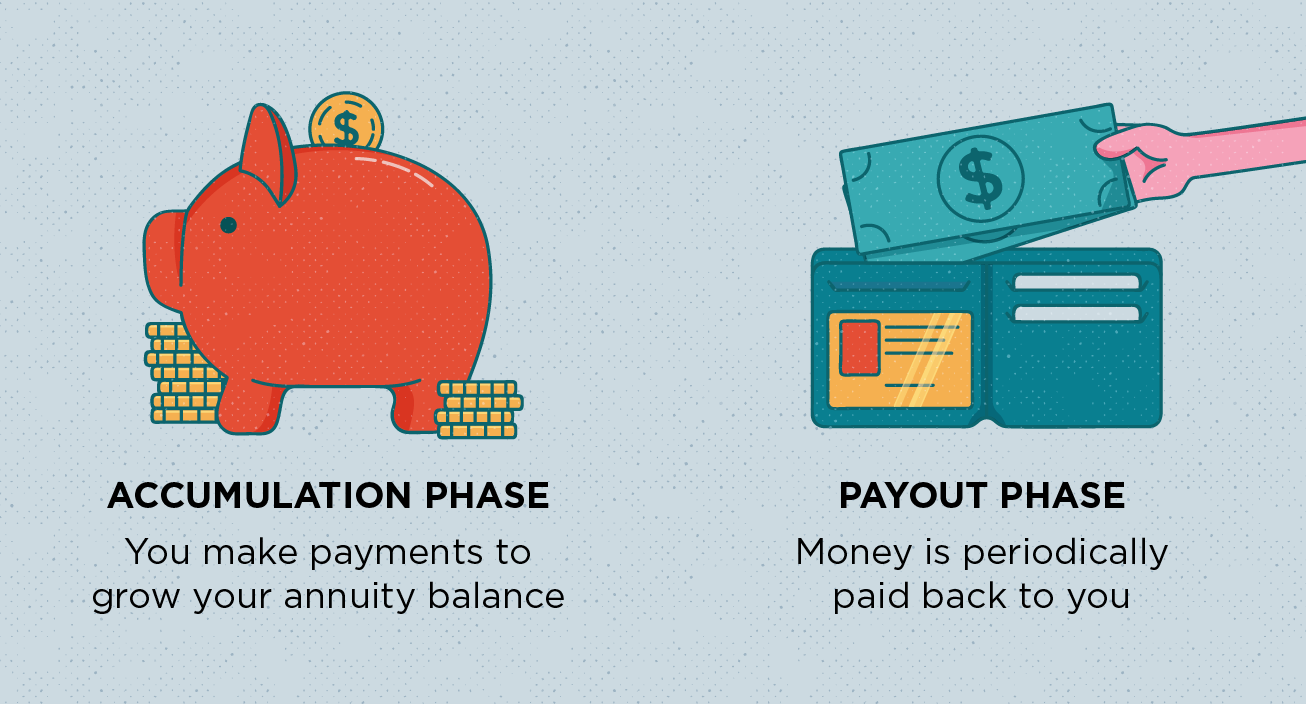

Para comprender mejor cómo funcionan las anualidades, se pueden dividir en dos fases:

- Fase de acumulación: La fase de acumulación es cuando realiza los pagos de la anualidad para que crezca. Dependiendo del tipo de anualidad que compre, usted paga una suma global o hace pagos mensuales que continúan hasta que comienza el período de pago de acuerdo con su contrato.

- Fase de pago: También conocido como anualización, la fase de pago representa el momento en el que la aseguradora está obligada contractualmente a realizarle pagos, el inversor. Dicho claramente, es cuando se anualizan sus pagos, o convertido en pagos de ingresos periódicos.

Vale la pena señalar que las anualidades continúan creciendo incluso después de que ha comenzado la fase de pago, y que los fondos dentro de la anualidad durante la fase de acumulación tienen impuestos diferidos. Para obtener más información sobre cómo funcionan las anualidades, necesitamos discutir los diferentes tipos de anualidades disponibles.

Los 5 tipos principales de anualidades que debe conocer

Hay cinco tipos principales de anualidades disponibles, por lo que vale la pena tomarse el tiempo para comprender cómo funcionan antes de apresurarse a comprar uno.

1. Anualidades fijas

Las anualidades fijas vienen con una tasa de interés garantizada. El dinero que invierte en una anualidad fija durante la fase de acumulación tiene una garantía, tasa de rendimiento fija con impuestos diferidos.

2. Anualidades variables

Bajo una anualidad variable, eliges varias subcuentas, o fondos mutuos, para invertir sus pagos. El valor de su anualidad está determinado por el rendimiento de los fondos. Si le preocupa la volatilidad del mercado, puede comprar una cláusula adicional de anualidad para garantizar un flujo de ingresos que no se vea afectado por el desempeño del mercado.

3. Anualidades fijas indexadas

Una anualidad indexada fija protege su inversión inicial con el potencial de crecimiento del mercado. Ofrece más oportunidades de crecimiento que una anualidad fija y es menos riesgoso que una anualidad variable.

4. Anualidades inmediatas

Con anualidades inmediatas, realiza una compra a tanto alzado que paga un ingreso regular hasta la muerte o hasta un período de tiempo específico. El período de pago generalmente comienza entre uno y 12 meses después de que se haya realizado la inversión.

5. Anualidades diferidas

Si compra una anualidad diferida, usted paga una suma global por ingresos garantizados de por vida que comienza en una fecha futura especificada en el contrato. Porque las anualidades diferidas duran hasta la muerte, a menudo se comparan con las pensiones.

Por qué debería utilizar una anualidad

Algunas personas sugieren comprar una anualidad solo después de haber agotado su 401 (k) y otras cuentas IRA. Sin embargo, si está legítimamente estresado por las finanzas después de la jubilación, entonces es posible que también desee considerar una anualidad.

Las anualidades ofrecen muchos beneficios de los que carecen otros vehículos de inversión. Para uno, no hay límite de contribución anual para las anualidades y son diferibles de impuestos. No solo eso, según un estudio reciente de Towers Watson, los jubilados con ingresos predecibles están más satisfechos con su vida que los que no tienen pensión o anualidad. Cuando se hace correctamente, Las anualidades brindan seguridad y comodidad financieras.

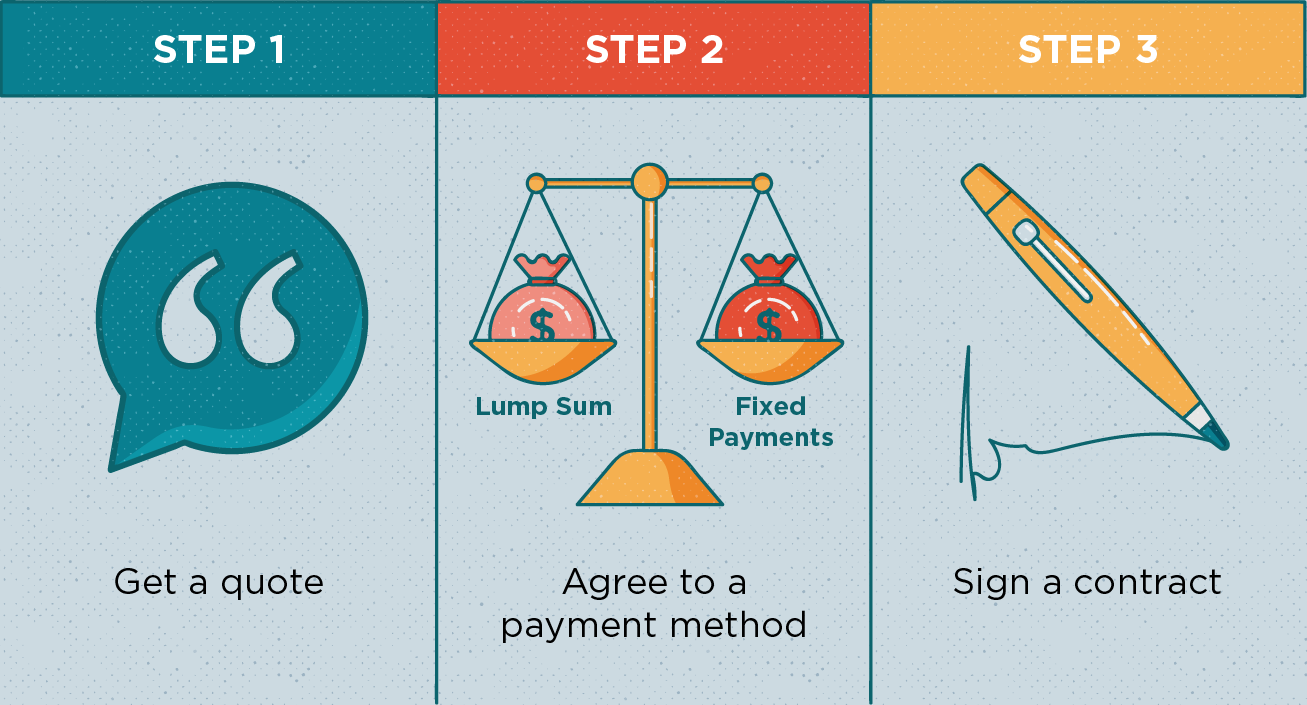

Cómo obtener una anualidad en 3 sencillos pasos

El proceso de compra de una anualidad es bastante sencillo. Para obtener una anualidad, siga estos cuatro pasos:

- Consigue una cotización :Las anualidades son vendidas por corredores de bolsa y agentes de seguros. Los corredores de bolsa venden anualidades variables y los agentes de seguros venden anualidades fijas. Cualquiera que decida comprar, primero necesita obtener una cotización.

- Aceptar un método de pago :Una vez que haya encontrado una anualidad que se adapte a sus necesidades, debe determinar cómo pagará la anualidad. Puede elegir una prima única, prima fija, o método premium flexible.

- Firma un contrato :Una vez que haya aceptado una forma de pago, necesitas firmar el contrato. Luego, el agente de seguros enviará su depósito a la compañía de seguros.

Al firmar su contrato, estará bloqueado en la anualidad en el futuro previsible. Recibirá estados de cuenta anuales en los que se explica la cantidad de interés que acumuló su anualidad a lo largo del tiempo y el valor de la anualidad.

Las anualidades pueden ser riesgosas pero cuando se planifica con cuidado, ellos pueden brindarle el apoyo financiero que pueda necesitar en el futuro. Como siempre, primero consulte a un experto financiero para analizar sus opciones y asegurarse de que sea una buena inversión.

Fuentes :Buenos centavos financieros | Torres Watson

-

¿Qué es un préstamo de día de pago y debería obtener uno?

Necesita dinero rápido y ha oído hablar de los préstamos de día de pago. Podrían ser una opción, pero ¿son una buena idea? No exactamente. Los prestamistas de préstamos de día de pago son notoriamente

-

¿Qué hacen los entrenadores financieros (y necesita uno)?

El dinero puede ser un medio para el éxito o una fuente de estrés, pero la forma en que lo usa puede marcar la diferencia. ¡Descubre cómo puede ayudarte un coach financiero! Si tienes problemas d

invertir

- 5 pros y contras de invertir en anualidades

- Los pros y los contras de las anualidades variables

- Anualidades fijas vs variables:qué considerar

- 4 pros y contras de las anualidades

- FSA:¿Qué es y debo obtener una?

- Poder notarial:¿Qué es y cuándo se necesita?

- Seguro de atención a largo plazo:¿qué es y lo necesita?

- Fondo de emergencia:qué es y cómo construir uno

- ¿Qué es un agente registrado y por qué necesito uno?

-

¿Qué es un cheque cancelado y por qué necesitaría uno?

¿Qué es un cheque cancelado y por qué necesitaría uno? Simplemente pon, un cheque cancelado es aquel que su banco ha pagado. Tan pronto como los fondos se retiren de su cuenta, el banco cancela el cheque para que no se pueda reutilizar. El cheque tambié...

-

¿Qué es el seguro de responsabilidad civil?

¿Qué es el seguro de responsabilidad civil? y porque lo necesito Los accidentes automovilísticos pueden afectar tu billetera con bastante fuerza, especialmente si eres la persona que provocó la colisión. Si tiene la culpa de un accidente...