Cuándo es correcto no hacer "nada" por su cartera

Una de las pruebas más importantes para los inversores, y para inversores inteligentes, una de las mayores oportunidades es cómo se comportan cuando el mercado se vuelve inestable.

Básicamente, hay dos cosas que todo inversor puede hacer cuando el mercado sufre una recesión. Estos pueden parecer demasiado simplificados, pero es importante destilar estas opciones en la medida de lo posible:

- Pueden hacer algo.

- No pueden hacer nada.

Como vicepresidente senior de inversiones en Fundrise, Interactúo con personas que desarrollan estrategias en torno a su futuro financiero todos los días, y los inversores más felices en general (en términos de pánico, estrés, y rendimientos generales) son los del último grupo:aquellos que son capaces de sentarse y observar cómo el mercado sigue su curso debido, independientemente de los altibajos temporales.

Por supuesto, no disfrutan de este tipo de lujo y confianza porque realmente han no hice nada. Bastante, pueden ver la turbulencia del mercado con calma porque han tomado una serie de decisiones acertadas con mucha anticipación. Estas opciones juntas construyen una cartera resistente, lo que significa que ahora tienen la ventaja de "no hacer nada" mientras que otros inversores se sienten obligados a actuar en la cámara de presión de la volatilidad del mercado.

En el extremo opuesto del espectro, muchos inversores que "hacen algo" en reacción a un mercado en declive, hacerlo por las razones equivocadas, en el peor momento posible, porque sienten que su mano es forzada. Entran en pánico. Se venden bajo. Ven que el valor de su cuenta cae y fuerzan las ventas porque su cartera no ha sido diseñada adecuadamente para resistir los vendavales y mareas del mercado. O, a menudo peor, piensan que pueden cronometrar el mercado y barajar un conjunto de inversiones por otro. Casi siempre es una idea decididamente mala, ya que una de las características fundamentales del mercado es su peligrosidad, obstinada imprevisibilidad.

Naturalmente, existen excepciones:inversores profesionales, como los que dirigen carteras institucionales masivas, se pagan a riesgo judicial y se les incentiva para maximizar los rendimientos a toda costa. Podrían estar preparados para desplegar reservas de efectivo para recoger inversiones a precios de descuento mientras el mercado está deprimido. Vale la pena señalar, aunque, que incluso los inversores profesionales tienden a salir mal cuando intentan medir el tiempo del mercado. De cualquier manera, es suyo trabajo reaccionar, y a su manera estos inversores están preparados también, para esta misma situación. Generalmente, la mayoría de los inversores individuales no están preparados, y pueden estar mucho más contentos con uno de los portafolios bien formulados que recompensan la observación del paciente.

Pero cómo te preparas adecuadamente? La respuesta, como ocurre a menudo en las inversiones, es la diversificación. Es decir, la construcción de una cartera a través de una variedad de activos de modo que cuando una parte del mercado se mueva, es probable que otras piezas compensen. A lo que me refiero aquí no es al simple modelo de diversificación de acciones más bonos que los inversores han incumplido durante décadas.

En lugar de, en el ecosistema de inversión actual, ahora hay un mas profundo, modelo de diversificación más fortalecido disponible para los inversores en todos los niveles. Y para los inversores interesados en prepararse adecuadamente, hay pasos preventivos que puede tomar de inmediato, hoy dia, hacia una cartera más perfectamente diversificada. Un recurso poderoso son los bienes raíces del mercado privado, que ahora está disponible para todos, no solo inversores institucionales o acreditados como en el pasado. Este tipo de bienes raíces es un enfoque para el más amplio, estrategia clave:alternativa, clases de activos privados, de los cuales los bienes raíces son uno de los tipos más antiguos y consolidados.

Para ver por qué esa diversificación más profunda es tan crucial, echemos un vistazo a una instantánea reciente del mercado:los problemas del mercado de valores en 2018.

Una temporada de problemas para las acciones

A finales del año pasado, Los inversores del mercado de valores dieron un paseo lleno de baches.

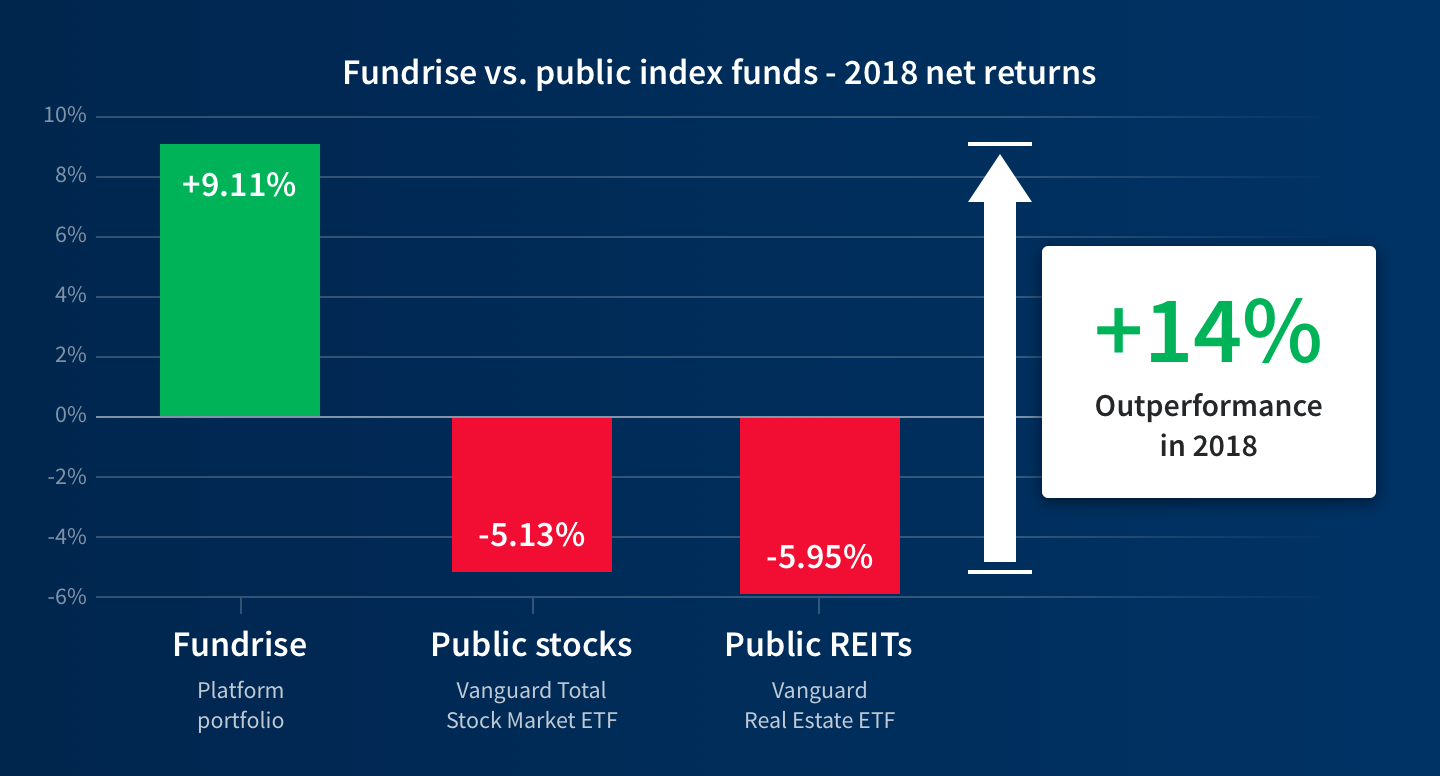

Meses antes, gran parte del mercado parecía fuerte, Continuando con el crecimiento sostenido del mercado alcista más largo de la historia. Pero en los últimos meses de 2018, los inversores resistieron una temporada de volatilidad inductora de latigazo cervical, lo que llevó al mercado de valores a una serie de hundimientos desgarradores. Utilizando el ETF Total Stock Market de Vanguard como proxy para todo el mercado, Vemos que las acciones en general terminaron 2018 firmemente en números rojos para el año, con una decepcionante rentabilidad neta de -5,13% .

Los problemas económicos no se limitaron al mercado de valores. Otras inversiones públicas se correlacionaron estrechamente, como suelen hacer. Mirando bienes raíces (ya que esa es mi especialización), Las inversiones públicas en bienes raíces también flaquearon:el ETF de bienes raíces de Vanguard (que representa a los Fideicomisos de inversión en bienes raíces (REIT) públicos) terminó en el mismo, rango negativo como acciones, con -5,95% de rentabilidad neta para 2018 .

Pero más allá de los mercados públicos, otras inversiones contaban una historia diferente. Específicamente, muchas inversiones del mercado privado se vieron aisladas de parte de esa volatilidad y recesión.

En Fundrise, nuestro privado Las inversiones inmobiliarias arrojaron un rendimiento de 2018 que se veía bastante diferente:una cartera de plataforma de activos de Fundrise terminó 2018 con un positivo retorno del 9,11%. Eso es aproximadamente 14% por delante del rendimiento del mercado de valores .

Preparación y equilibrio

Equipado con esta instantánea de rendimiento, Es fácil empatizar con un inversor bursátil mal preparado y comprender cómo podría llegar a la mala decisión de actuar cuando el mercado está en su punto más bajo:vender con pérdidas, con la esperanza de salvar parte de su inversión inicial. La mayoría de la gente entiende que es una estrategia condenatoria impulsado por el pánico y la psicología de sentirse acorralado, pero la necesidad de hacer alguna cosa puede ser abrumador, especialmente si se siente como si estuviera en una crisis para la que no se ha preparado.

Abrazando la paciencia esperando que el mercado se recupere, va en contra de los instintos animales básicos. Después de todo, como nos dicen, el contingente reptil de nuestros cerebros está condicionado para aconsejarnos hacia la “lucha” o la “huida”; "Quedarse quieto" no es una opción naturalmente en el menú, incluso si la evidencia y la experiencia nos han mostrado sus ventajas.

Por otra parte, deshacerse de las existencias cuando el mercado está creciendo no es necesariamente la mejor manera de evitar este tipo de situación. La mayoría de los inversores no tienen el objetivo de abandonar los mercados públicos por completo. Si ese mismo inversor hubiera vendido su posición de acciones a principios de 2018, antes de que los precios cayeran, podrían haber parecido inteligentes según los estándares del año; pero como estrategia general, ese método es insostenible, a pesar de haber tenido suerte y haber vendido caro.

La suerte no es un recurso confiable, y no se puede contar con él para repetir el rendimiento. A menos que el inversor estuviera dispuesto a liquidar completamente su cartera, deshacerse por completo de sus existencias sería un movimiento inusualmente extremo y, por supuesto, sería contraproducente si el mercado de valores simplemente continuara repuntando.

Similar, barajar todas las existencias en alguna otra clase de activos no sería una forma inteligente de preparación:sacar todos los huevos de una canasta y ponerlos en otra aún implica un riesgo fundamental, no importa cuán apretado y bien acabado parezca el tejido de la nueva canasta.

Una cartera genuinamente equilibrada es el feliz compromiso que evita tanto la sobreexposición como la subexposición. Y para la mayoría de los inversores, ese equilibrio a menudo incluiría el mercado de valores, incluso tras un año como 2018.

Por ejemplo, a pesar de la sólida trayectoria de Fundrise y el rotundo rendimiento superior de las acciones y los mercados públicos de REIT en 2018, construir una cartera únicamente de inversiones de Fundrise no representaría el tipo de diversificación que normalmente vemos empleada por los mejores inversores del mundo. Por ejemplo, David Swenson, que ha dirigido la cartera históricamente exitosa de Yale Endowment, ha popularizado la idea de que entre el 20% y el 30% de la cartera de un inversor individual se dedique al mercado inmobiliario privado, no a toda la cartera.

Como la evidencia ha demostrado una y otra vez, El simple hecho de ir más allá de las acciones y los bonos a menudo no es suficiente. Considere el fracaso de público los bienes raíces se comportaran de manera diferente a la bolsa en 2018. Habría sido necesario un tipo de diversificación más profunda para contrarrestar la recesión del año:una inversión con menor correlación con el ámbito público. La necesidad del inversionista promedio de una clase de activos fundamentalmente más diversa, no solo bienes raíces sino privado bienes raíces:es una de las principales razones por las que fundamos Fundrise y por qué continuamos mejorando nuestras carteras para inversores en todo el país. haciéndolos muy accesibles, bajo costo, y constantemente transparente.

Pero todo esto es solo teoría. Para ver realmente por qué es tan importante la diversificación total, retrocedamos un paso de esa instantánea de rendimiento de 2018 y veámosla en un contexto más completo.

Una preparación más profunda

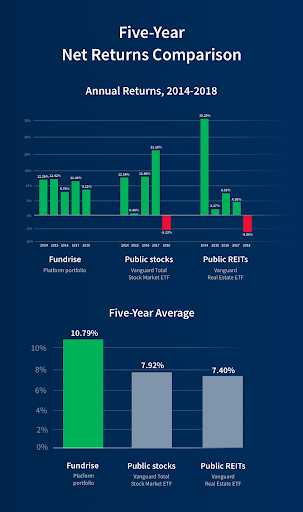

Aquí hay otro gráfico que cubre el rendimiento de 2018, pero también muestra cinco años de comparaciones de rentabilidad neta anualizada.

Hay algunas cosas importantes a tener en cuenta:

- Ninguna inversión tuvo el mejor desempeño de todos los años registrados.

- Con estos datos, un observador no podría predecir el desempeño de un año determinado basándose en el desempeño del año anterior.

- A pesar de no alcanzar nunca las alturas de rendimiento de un año de las acciones públicas o los REIT públicos, la consistencia año tras año de la cartera de plataformas de Fundrise resultó en retornos promedio significativamente más altos durante estos cinco años.

De muchas maneras, Creo que estos números hablan por sí mismos:la característica más predecible del mercado de valores es a menudo su imprevisibilidad. Para muchos de los inversores, el mejor rendimiento de la inversión generalmente proviene de tomar pasos firmes hacia la construcción de una cartera equilibrada, uno que funciona como calibrado, mecanismo ponderado uniformemente, no por apostar con movimientos afortunados del mercado o intentar cronometrar las ventas. Por último, el secreto para reducir las pérdidas de inversión está generalmente en las medidas preparatorias y el acceso a diversas clases de activos, no en reacciones instintivas y dedos cruzados.

Como las inversiones de Fundrise están diseñadas para inversores a largo plazo, con horizontes de inversión de cinco años o más, Los modelos de diversificación de cartera más sólidos serán aquellos que puedan ofrecer los mejores rendimientos en este período de tiempo en su conjunto, al tiempo que establece una base sólida para los años futuros. Eso requiere un tipo de diversificación más profunda, uno que puede utilizar un activo como los bienes raíces del mercado privado como lastre contra el desempeño débil del mercado público, pero aún aprovechar los años más sólidos de esas inversiones en el mercado público, cuando están en sus picos.

Y para los inversores que aún no han comenzado a crear ese tipo de cartera profundamente diversificada, la preparación puede comenzar hoy, sin necesidad de esperar a que la presión y el pánico de un mercado en picada los haga sentir acorralados. Si el mercado inmobiliario privado es una estrategia de diversificación que le atrae, y estás interesado en Fundrise, puede obtener más información sobre cómo comenzar y abrir su cuenta aquí. De esa manera, cuando el mercado tenga su próxima temporada de volatilidad, ya se habrá realizado el trabajo para establecer la preparación y la capacidad de recuperación de su cartera.

Fundrise, LLC ("Fundrise") opera un sitio web en fundrise.com (el "Sitio"). Al utilizar este sitio web, aceptas nuestro Condiciones de uso y Política de privacidad . El rendimiento pasado no es garantía de resultados futuros. Cualquier retorno histórico, retornos esperados, o las proyecciones de probabilidad pueden no reflejar el desempeño futuro real. Todos los valores, incluidos los que se ofrecen en el sitio de Fundrise, implican riesgo y pueden resultar en pérdidas parciales o totales. Si bien se cree que los datos que utilizamos de terceros son confiables, no podemos garantizar la exactitud o integridad de los datos proporcionados por inversores u otros terceros. Ni Fundrise ni ninguna de sus afiliadas brindan asesoramiento fiscal y no declaran de ninguna manera que los resultados descritos en este documento darán lugar a una consecuencia fiscal en particular. Los posibles inversores deben consultar con sus asesores fiscales personales sobre las consecuencias fiscales en función de sus circunstancias particulares. Ni Fundrise ni ninguna de sus afiliadas asumen responsabilidad por las consecuencias fiscales para ningún inversor de ninguna inversión. La divulgación completa

Las circulares de oferta presentadas públicamente de los emisores patrocinados por Rise Companies Corp., no todos los cuales pueden estar actualmente calificados por la Comisión de Bolsa y Valores, se puede encontrar en fundrise.com/oc .

© 2018 Fundrise, LLC. Reservados todos los derechos. eREIT, eFund y eDirect son marcas comerciales de Rise Companies Corp. Diseñadas y codificadas con orgullo en Washington, CORRIENTE CONTINUA.

-

Cómo planificar su cartera para una caída del mercado de valores

La planificación para un desplome del mercado de valores implica que usted sabe que se avecina un desplome. Sin embargo, ninguno de nosotros tiene una bola de cristal. Tratar de predecir cuándo ocurr

-

Factoraje de deuda:¿Es adecuado para su negocio?

Si los clientes tardan más en pagar de lo esperado y el flujo de efectivo es bajo, es posible que desee considerar la factorización de deuda. Obtenga más información sobre el factoring de deuda, lo qu

invertir

- ¿Qué son los fondos del mercado monetario? ¿Son adecuados para su cartera?

- Elegir la capitalización de mercado adecuada para sus fondos mutuos

- Consejos para su 401k y la volatilidad del mercado

- ¿Qué es el capital privado y es adecuado para su cartera?

- Cómo determinar la combinación de activos adecuada para su cartera:resistir los ciclos del mercado

- La transferencia de riqueza:5 consejos financieros para su millennial

- ¿Cómo elegir el fondo de deuda adecuado para su cartera?

- ¿Cómo elegir acciones de Blue Chip para su cartera?

- ¿Cuándo debe reequilibrar su cartera de inversiones?

-

7 resultados sorprendentes cuando les paga a sus hijos por las tareas del hogar

7 resultados sorprendentes cuando les paga a sus hijos por las tareas del hogar Uno de nuestros objetivos de crianza es criar hijos frugales. Cuida sus cosas. Gasta sabiamente. Ahorre para un día lluvioso. Hacer la meta es fácil, pero ¿implementando la meta? Definitivamente más...

-

Los bonos I están de moda en este momento. ¿Son una buena elección para su cartera?

Los bonos I están de moda en este momento. ¿Son una buena elección para su cartera? ¡Conozca los bonos que hacen sexy la inversión en deuda! Puntos clave Los bonos I son obligaciones de deuda del gobierno de EE. UU. que pagan una tasa relacionada con la inflación. Las altas tasas...