Seguro por discapacidad (por qué lo necesita y cómo obtenerlo)

Siempre es inteligente prepararse para lo peor. Pero, Desafortunadamente, muchos estadounidenses no tienen en cuenta las emergencias. Esto se ilustra por el hecho de que aproximadamente el 40% de los estadounidenses han informado que no podrían pagar una factura inesperada de $ 400 sin tener que pedir un préstamo o vender algo de valor. Incluso menos podrían mantenerse por sí mismos durante meses si se enferman o se lesionan y no pueden trabajar.

Entonces, ¿qué haría usted si una enfermedad repentina le impidiera trabajar? Contratar una póliza de seguro por discapacidad es una forma de mantener su seguridad financiera en caso de enfermedad o lesión. En este articulo, analizaremos en profundidad qué es el seguro por discapacidad, por qué puede que lo necesite, los tipos de seguro por discapacidad, cómo funciona, y como conseguirlo. Comencemos repasando la definición de seguro por discapacidad.

¿Qué es el seguro por discapacidad?

Los seguros de invalidez, también conocido como seguro de ingresos por discapacidad o protección de ingresos, es una forma de cobertura que lo apoya económicamente en caso de que sufra una enfermedad o lesión que le impida trabajar. Paga un porcentaje de sus ingresos regulares para que pueda continuar manteniéndose mientras no tiene trabajo.

Este tipo de seguro actúa como una especie de red de seguridad en caso de que no pueda trabajar y ganarse la vida. El seguro de invalidez para personas solteras es una buena medida, pero es especialmente importante que contrate una póliza si tiene una familia o pareja que depende de sus ingresos para comprar las necesidades básicas. como comida y vivienda.

¿Por qué necesita un seguro por discapacidad?

Nunca se sabe cuándo sucederá repentinamente una lesión o enfermedad. Si es joven y goza de buena salud, puede parecer un gasto innecesario, pero en realidad no es tan poco probable que experimente una lesión o enfermedad en algún momento de su vida que pueda dejarlo sin trabajo temporal o permanentemente. De hecho, más del 25% de los jóvenes de 20 años de hoy quedarán discapacitados antes de cumplir los 67.

¿Qué haría en caso de que se lesionara la espalda y no pudiera levantarse de la cama? ¿Qué pasa si le diagnosticaron cáncer o sufrió un accidente cerebrovascular agudo? Si alguna de estas cosas sucediera y no tuvieras una red de seguridad, como el seguro por discapacidad, tendría poco o nada a lo que recurrir; se quedaría sin ingresos y se vería obligado a valerse por sí mismo, que nunca es una buena posición para estar.

El seguro de discapacidad le brinda una sensación de seguridad y tranquilidad, ya que sabes que si pasara algo, serías atendido. Podría recuperarse sin el estrés adicional de preocuparse por las finanzas, y no tendría que volver corriendo al trabajo antes de estar listo debido a las presiones financieras, lo que podría aumentar las posibilidades de que su lesión o enfermedad se vuelva a agitar.

Tipos de seguro por discapacidad

Los seguros por discapacidad a corto y largo plazo son los dos tipos principales de seguros disponibles para los trabajadores. Cada uno tiene su propio conjunto de ventajas y desventajas y, cuando tiene en cuenta una serie de factores, como su salud, ocupación, y finanzas, uno puede ser más adecuado para usted que el otro. Aquí, repasaremos las principales distinciones entre los dos.

Seguro de discapacidad a corto plazo

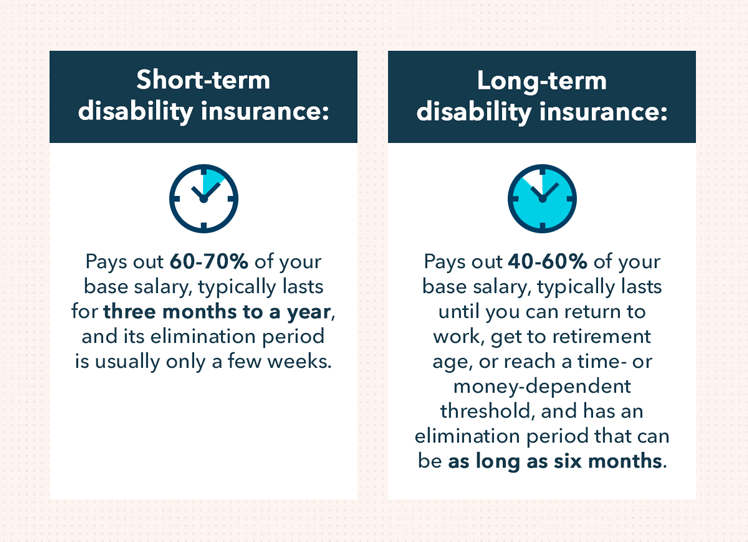

El seguro por discapacidad a corto plazo paga si no puede trabajar durante un período de tiempo relativamente corto, normalmente de tres meses a un año. En la mayoría de los casos, este tipo de seguro reemplaza el 60-70% de su salario base. Algunas de las razones más comunes para reclamar un seguro por discapacidad a corto plazo incluyen:

- Embarazo (algunas pólizas pueden proporcionar beneficios durante la licencia parental no remunerada)

- Trastornos musculoesqueléticos, como lesiones en los músculos, nervios tendones o articulaciones

- Condiciones digestivas

- Problemas de salud mental a corto plazo

- Fracturas esguinces y tirones de músculos

Seguro de discapacidad a largo plazo

El seguro por discapacidad a largo plazo es útil si sufre una lesión o enfermedad que lo pone fuera de servicio y lo deja incapacitado para trabajar durante largos períodos de tiempo. Cuánto tiempo y cuánto paga este tipo de seguro depende de la póliza que obtenga.

El seguro por discapacidad a largo plazo generalmente reemplazará entre el 40 y el 60% de su salario base hasta que pueda regresar al trabajo. llegar a la edad de jubilación, o alcanzar un umbral que dependa del tiempo o del dinero. Por ejemplo, algunas políticas impondrán un límite a la cantidad de años que puede seguir recibiendo pagos, o establecer un monto máximo en dólares que pagarán durante la vigencia de la póliza.

Algunas de las razones más comunes para reclamar un seguro por discapacidad a largo plazo incluyen:

- Trastornos musculoesqueléticos graves como artritis

- El embarazo

- Cáncer

- Lesiones físicas graves

- Problemas de salud mental persistentes.

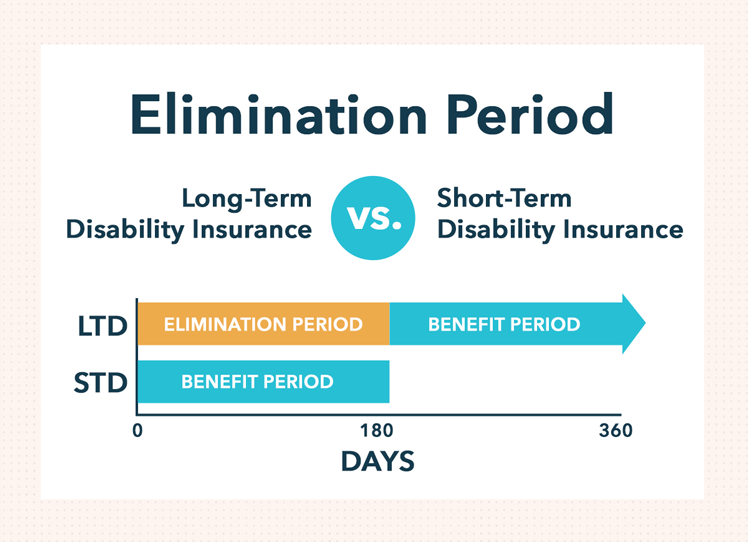

Hay algunas otras diferencias importantes entre las dos políticas a tener en cuenta. Si bien las pólizas tanto a corto como a largo plazo incluyen un período de eliminación, o una cierta cantidad de tiempo durante el cual un trabajador debe estar incapacitado antes de comenzar a pagar, la duración de este período varía según el tipo de póliza que obtenga.

Las pólizas de seguro por discapacidad a corto plazo generalmente tienen un breve período de eliminación. Es posible que pasen alrededor de dos semanas después de que se haya inhabilitado para comenzar a recibir pagos. A diferencia de, Los pagos por discapacidad a largo plazo suelen tener un período de eliminación más prolongado. En el caso de una reclamación por discapacidad a largo plazo, pueden pasar hasta seis meses después de que se haya inhabilitado antes de que comience a recibir pagos. Tenga en cuenta que con cualquiera de las políticas, no será elegible para recibir ningún beneficio si puede volver a trabajar antes de que haya pasado el período de eliminación.

Aparte de las pólizas de seguro por discapacidad a corto y largo plazo, Hay algunas otras rutas que puede seguir en caso de que no pueda trabajar. Para obtener más información sobre otros beneficios y pólizas de seguro para los que puede calificar, especialmente si eres un veterano, visite usa.gov.

Para usar un ejemplo, la Administración del Seguro Social (SSA) proporciona seguro por discapacidad para los trabajadores elegibles en algunos casos. Sin embargo, Para calificar para los beneficios de la seguridad social, debe cumplir con un estricto conjunto de requisitos, algunos de los cuales incluyen:

- Cumplir con la definición de discapacitado de la SSA

- Un historial de trabajo en ocupaciones cubiertas por la SSA

- La incapacidad para trabajar durante al menos un año debido a su discapacidad.

- Una discapacidad que afecta gravemente su capacidad para moverse y / o funcionar

El Seguro de Discapacidad del Seguro Social (SSDI) puede ser increíblemente difícil de asegurar, entre 2006 y 2015, solo se aprobó el 34% del total de reclamaciones, y puede tomar hasta cinco meses recibir una decisión después de solicitar SSDI.

Al igual que con cualquier decisión importante de vida o financiera, Es una buena idea comparar las distintas pólizas y proveedores de seguros por discapacidad que están disponibles para usted.

Cómo funciona el seguro por discapacidad

Los detalles de cómo funciona el seguro por discapacidad varían según el tipo de cobertura que elija. Las diferentes pólizas tienen diferentes períodos de beneficios, períodos de eliminación, y definiciones de discapacidad. La definición de la política de lo que implica una discapacidad es especialmente importante, ya que esto tiene un impacto significativo en la aprobación o no de una reclamación potencial.

Algunas pólizas pagan cuando no puede trabajar en un trabajo para el que está calificado, otros pagan si no puede realizar un trabajo específico en su ocupación, y otros solo pagan si no puede realizar ningún trabajo en absoluto. Algunas pólizas incluso cubren discapacidad parcial, lo que significa que complementan su salario si solo puede trabajar a tiempo parcial debido a su discapacidad.

En cuanto a definir una discapacidad, Hay dos opciones principales en lo que respecta a la cobertura:seguro de invalidez propia y de cualquier ocupación.

Seguro de invalidez por trabajo propio es una política en la que un empleado se considera discapacitado si no puede cumplir con los deberes de su propia ocupación habitual, lo que significa que aún recibiría beneficios incluso si pudiera asumir otra ocupación o trabajar en otra industria.

Seguro de discapacidad en cualquier ocupación es una política en la que un empleado se considera discapacitado si no puede trabajar en ninguna ocupación. Ya que, en comparación con una política de ocupación propia, esta situación es menos probable y la aseguradora tiene menos posibilidades de pagar, este tipo de plan es generalmente menos costoso (pero también tiene requisitos más estrictos cuando se trata de hacer un reclamo).

El proceso de solicitud de seguro por discapacidad generalmente toma unos meses, y cada compañía de seguros tiene su propio proceso para evaluar a los solicitantes, determinar su elegibilidad, y emisión de tarifas por cobertura. La probabilidad de que se incapacite puede afectar el tipo de póliza para la que es elegible y las tarifas que pagará. Algunos de los factores más comunes que tienen en cuenta durante este proceso de evaluación incluyen:

- La edad :El costo del seguro por discapacidad aumenta a medida que envejece, ya que es más probable que sufra una lesión o enfermedad.

- Ocupación :Si trabaja en un trabajo en el que existe un alto riesgo de lesiones, entonces probablemente terminará pagando una tarifa más alta. Adicionalmente, si un trabajo es altamente especializado o requiere trabajo físico, Es posible que termine pagando una tarifa más alta porque probablemente le tomará más tiempo regresar al trabajo después de una enfermedad o lesión.

- Antecedentes de salud :Las aseguradoras también pueden tener en cuenta las condiciones crónicas, problemas de salud pasados, historial médico familiar, uso pasado o actual de tabaco / drogas, altura y peso, y los resultados de cualquier examen médico que puedan requerir antes de emitir una póliza.

- Salario anual :Las prestaciones por discapacidad se calculan normalmente como un porcentaje del salario, lo que significa que las aseguradoras tendrán que pagar más a las personas con altos ingresos. Por lo tanto, las personas con altos ingresos suelen tener que pagar más por la cobertura.

El proceso para completar un reclamo depende de su proveedor de seguros y del estado en el que vive. Si vive en California, por ejemplo, iría a edd.ca.gov para obtener más información sobre el seguro por discapacidad y comenzar a presentar un reclamo.

Cómo obtener un seguro por discapacidad

Hay algunas formas de obtener un seguro por discapacidad. Puede solicitar la cobertura a través de su empleador, a través de una organización profesional, o contrata una póliza por tu cuenta.

Seguro de discapacidad patrocinado por el empleador

La mayoría de las personas obtienen un seguro por discapacidad a través de su empleador. Eso es porque es conveniente, los empleadores a menudo ayudan a cubrir el costo, y las primas suelen ser más bajas porque está cubierto por un plan grupal. Adicionalmente, Los empleadores están obligados por ley a proporcionar a sus empleados un seguro por discapacidad a corto plazo en los estados de California. Hawai, New Jersey, Nueva York, y Rhode Island.

Comience preguntando si su empleador tiene alguna cobertura disponible, y si es voluntario o si cubren algunas o todas las primas. Incluso si no cubren las primas por usted, es probable que sea menos costoso comprarlo a la tarifa del empleador que la tarifa que se le cobraría a usted como individuo.

Seguro de discapacidad grupal profesional

Varios sindicatos, asociaciones profesionales, y las organizaciones comerciales ofrecen seguros por discapacidad a sus miembros. Similar a los programas patrocinados por empleadores, Estas organizaciones contratan planes de seguros grupales que suelen ser más fáciles de inscribir para los miembros y tienen primas más bajas en comparación con los planes individuales.

Pólizas de seguro de discapacidad individual

El seguro de discapacidad individual le brinda más certeza que un plan grupal, que se puede perder si abandona la organización que lo patrocina, o si deciden descontinuar los beneficios. Cuando opta por optar por un plan de seguro de discapacidad individual, tendrá que comparar precios para encontrar una compañía de seguros que le guste, y que también está dispuesto a brindarle cobertura.

La ventaja de obtener un plan de seguro por discapacidad individual es que podrá personalizarlo para que se adapte a sus necesidades. La cantidad que paga el seguro por discapacidad depende de su salario base anual, pero, si trabajas en ventas, por ejemplo, entonces puede depender en gran medida de las comisiones para mantener su estilo de vida. En este caso, podría considerar la posibilidad de contratar un plan de seguro de discapacidad individual para dar cuenta de esa pérdida potencial, o para complementar el seguro que ya ofrece su empleador.

Otras ventajas de un plan de seguro de discapacidad individual incluyen el hecho de que todavía está cubierto incluso si deja su empresa y puede cobrar beneficios libres de impuestos si queda discapacitado. a diferencia de un plan patrocinado por el empleador, donde tienes que pagar impuestos sobre los beneficios.

Lo último que desea si se enferma o se lesiona es que las presiones financieras intensifiquen una situación que ya es estresante. Por lo tanto, no escatime en lo que respecta a su salud y bienestar; protéjase y proteja a su familia examinando las opciones, incluidas las pólizas de seguro por discapacidad, que le apoyará si algo sucediera. Utilice esta guía como punto de partida, y haga su debida diligencia al comparar precios para encontrar el plan adecuado para usted.

-

¿Cuanto seguro de vida necesitas?

Tengo una relación de amor y odio con los seguros de vida. Por un lado, Me encanta. Me ayudó a terminar la universidad y a tener una vida. También me ayuda a dormir por la noche sabiendo que mi fam

-

Seguro contra terremotos | ¿Cómo funciona y debería obtenerlo?

Con el gran terremoto que azotó a California la semana pasada, es posible que esté pensando, ¿debería obtener un seguro contra terremotos? Y es posible que se pregunte lo básico:cuánto cuesta, qué cu

invertir

- Cómo obtener bitcoins

- Gestión financiera y de inversiones:por qué la necesita

- Cómo obtener un seguro de alto riesgo

- Cómo obtener solo el seguro que necesita

- ¿Cuándo necesita un seguro paraguas?

- Dónde ir si necesita un seguro de barco

- ¿Por qué necesita una póliza de seguro para pequeñas empresas?

- Por qué necesita un seguro por discapacidad (más de lo que cree en este momento)

- Seguro de invalidez:¿Realmente lo necesito?

-

¿Necesita un seguro de boda?

¿Necesita un seguro de boda? Mi madre y mi padre se casaron en Baltimore, Maryland el 22 de junio de 1972. Ese fue el mismo día en que el huracán Agnes, la tormenta tropical más costosa que azotó a los Estados Unidos en la histor...

-

Por qué necesita un seguro de discapacidad a largo plazo

Por qué necesita un seguro de discapacidad a largo plazo Hay tantos tipos de seguros que debe tener. El seguro médico proporciona cobertura para gastos médicos, mientras que el seguro de vida brinda apoyo financiero a los miembros de la familia que se queda...