¿Qué son los derechos de servicio hipotecario (MSR)?

Los derechos de servicio hipotecario (MSR) son un acuerdo específico en el que un tercero promete cobrar los pagos de la hipoteca en nombre de un prestamista a cambio de una tarifa.

Explicación de los derechos de administración hipotecaria

Una hipoteca es una forma de préstamo o instrumento de deuda que está garantizado por la garantía. La garantía es un activo o propiedad que una persona o entidad ofrece a un prestamista como garantía de un préstamo. Se utiliza como una forma de obtener un préstamo, actuando como una protección contra pérdidas potenciales para el prestamista en caso de que el prestatario no cumpla con sus pagos. de una propiedad inmobiliaria. Si una de las partes desea comprar una propiedad pero no tiene fondos suficientes para comprarla, un prestamista puede ofrecer al comprador un préstamo hipotecario.

Los préstamos hipotecarios se utilizan para pagar la propiedad; sin embargo, el prestatario ahora le debe al prestamista el principal (monto prestado) y los intereses (compensación por el préstamo). El prestamista está asegurado porque si el prestatario incumple o no puede pagar el préstamo, el prestamista puede tomar posesión de la propiedad y venderla para cubrir su pérdida.

Como los pagos de la hipoteca se realizan durante el plazo de una hipoteca, hay obligaciones y tareas administrativas asociadas conocidas como derechos de administración de hipotecas. Las tareas incluyen lo siguiente:

- Cobro de pagos mensuales

- Asignación del principal Pago principal Un pago principal es un pago del monto original de un préstamo adeudado. En otras palabras, un pago de capital es un pago realizado sobre un préstamo que reduce el monto restante del préstamo adeudado, en lugar de aplicar al pago de intereses cobrados sobre el préstamo. e intereses a cada pago

- Manejo de tarifas de seguros

- Manejo de pagos de impuestos a la propiedad

Un prestamista hipotecario puede subcontratar las tareas a un tercero a cambio de una tarifa. El tercero luego cobrará los pagos mensuales, asignar el principal y los intereses, administrar las tarifas del seguro, etc. en nombre del prestamista hipotecario. Es importante tener en cuenta que el tercero mantiene el derecho a cobrar los pagos pero no se queda con los pagos. Los pagos aún deben enviarse al prestamista hipotecario original.

Para el prestatario, la esencia del acuerdo contractual original con el prestamista sigue siendo la misma. La única diferencia sería que el prestatario ahora envía los pagos a un tercero en lugar del prestamista. Además, el punto de contacto para obtener información sobre la hipoteca sería también la empresa de terceros.

Ejemplo practico

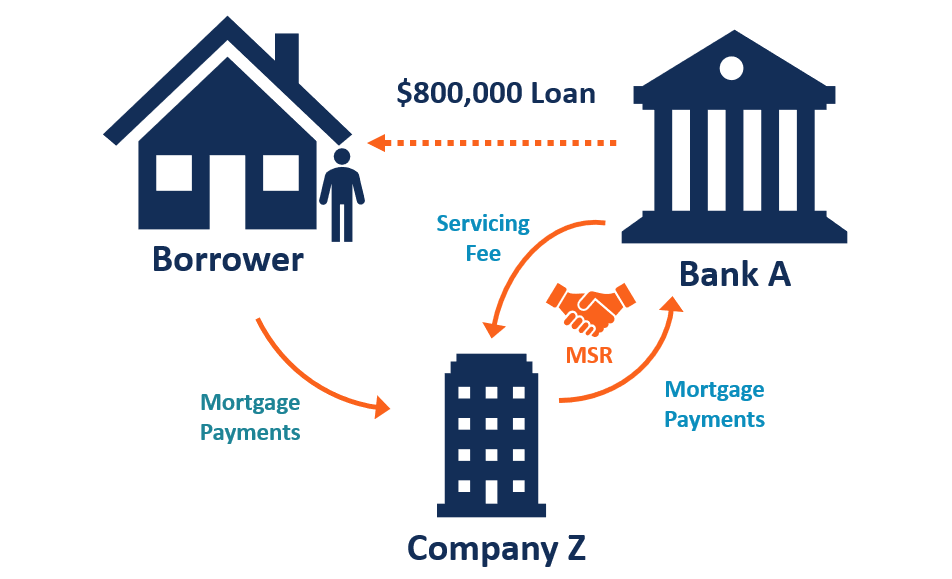

Como ejemplo, considere una persona que desea comprar $ 1, 000, 000 propiedad. El individuo hace un pago inicial de $ 200, 000 y toma prestados los $ 800 restantes, 000 en forma de préstamo hipotecario del Banco A. El plazo de la hipoteca es superior a 25 años, y el individuo paga una tasa de interés fija del 5%.

Cada mes, el individuo envía al prestamista hipotecario un pago con el capital y los intereses incluidos. Sin embargo, dentro de diez años, el prestamista hipotecario ya no desea contratar empleados para procesar los pagos de la hipoteca.

El prestamista hipotecario procede a transferir sus derechos de servicio hipotecario a una tercera empresa, Empresa Z. A través del acuerdo, La Compañía Z cobrará los pagos de la hipoteca en nombre del Banco A del individuo. El Banco A compensará a la Compañía Z por sus servicios con una tarifa fija Cargo por servicio Un cargo por servicio, también llamado tarifa de servicio, se refiere a una tarifa cobrada para pagar los servicios relacionados con un producto o servicio que se está comprando.

Importancia de los MSR

La mayoría de los bancos y prestamistas hipotecarios otorgan un volumen muy alto de hipotecas a muchos prestatarios individuales diferentes. Por lo tanto, Puede resultar muy costoso y llevar mucho tiempo para los prestamistas hipotecarios el servicio de cada uno de los préstamos.

Al transferir los derechos de administración de hipotecas, permite que los bancos y los prestamistas hipotecarios dediquen más recursos a su actividad principal de originar y desembolsar nuevos préstamos hipotecarios.

Además, la empresa de servicios de terceros puede obtener ganancias sin tener que asumir ningún riesgo de poseer préstamos hipotecarios; simplemente se especializan en el cobro de pagos y otras actividades de servicio hipotecario.

Rendimiento de los MSR

Los derechos de administración de hipotecas representan una fuente de ingresos significativa para muchas empresas bancarias hipotecarias independientes y bancos comunitarios.

Dados los entornos dinámicos de tipos de interés, Los derechos de administración de hipotecas crean una cobertura o protección natural en el lado de la oferta del negocio de préstamos hipotecarios. Cuando las tasas de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como un porcentaje del capital. subir, hay menos prepagos, y aumenta el valor de los derechos de administración de hipotecas. Sin embargo, cuando las tasas de interés son bajas, la velocidad de prepago aumenta, y el valor de los derechos de administración hipotecaria disminuye.

Los pagos anticipados son cuando un prestatario decide devolver más del principal requerido de acuerdo con un contrato de préstamo. Cuando las tasas de interés son bajas, los prestatarios pueden querer pagar por adelantado sus préstamos rápidamente para poder refinanciar a una tasa de interés más baja. Lo contrario es cierto cuando las tasas de interés son altas; los prestatarios no querrán pagar por adelantado sus préstamos y refinanciar a una tasa de interés más alta. Representa un riesgo para los prestamistas hipotecarios, que pueden transferir a un tercero con derechos de servicio hipotecario.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y desarrollando su base de conocimientos, explore los recursos relevantes adicionales a continuación:

- Solo servicios administrativos (ASO) Solo servicios administrativos (ASO) Solo servicios administrativos (ASO) es un plan que se proporciona para administrar los reclamos de salud de los empleados. ASO implica la contratación de un proveedor de servicios externo, llamado tercero

- Cuenta de reserva del servicio de la deuda (DSRA) Cuenta de reserva del servicio de la deuda (DSRA) La Cuenta de reserva del servicio de la deuda (DSRA) es una cuenta de reserva que se utiliza para pagar la deuda, cuando los fondos disponibles estén por debajo de la cantidad necesaria.

- Servicio de préstamos Servicio de préstamos El servicio de préstamos es la forma en que una compañía financiera (un prestamista) se encarga de cobrar el capital, interesar, y pagos en custodia vencidos o vencidos.

- Cuota de éxito Cuota de éxito En finanzas, una tarifa de éxito es una comisión que se paga a un asesor (generalmente un banco de inversión) por completar con éxito una transacción. La tarifa está supeditada a ayudar con éxito al cliente a lograr su objetivo, y alinea así los intereses del cliente y el asesor. Por lo general, un porcentaje del valor de la oferta.

-

¿Qué son los derechos de participación prorrateados?

Derechos de participación prorrateados, o derechos de inversión prorrateados, Garantizar a los inversores existentes el derecho a participar en futuras actividades de recaudación de fondos. Los derech

-

¿Qué son los bonos hipotecarios?

¿Qué son los bonos hipotecarios? Un bono hipotecario es un bono en el que los titulares tienen un derecho sobre los activos inmobiliarios presentados como garantía. Un prestamista podría vender una c

invertir

- ¿Qué sucede si su cheque hipotecario rebota?

- ¿Qué es la reinscripción de una hipoteca?

- ¿Cuáles son mis derechos contra un vecino de la Sección 8?

- ¿Cuáles son mis derechos como inquilino sin contrato de arrendamiento?

- ¿Qué es una cláusula hipotecaria?

- ¿Qué sucede con mi hipoteca cuando vendo una casa?

- ¿Qué es un DU en una hipoteca?

- ¿Qué es la titulización?

- ¿Qué son los derechos de los disidentes?

-

¿Qué son los derivados?

¿Qué son los derivados? Los derivados son contratos financieros cuyo valor está vinculado al valor de un activo subyacente Tipos de activos Los tipos comunes de activos incluyen corriente, no corriente, físico, intangible, o...

-

¿Qué son los derechos no renunciables?

¿Qué son los derechos no renunciables? Los derechos irrenunciables son emitidos por la empresa que ofrece a los accionistas la opción de comprar acciones adicionales de la empresa, generalmente a un precio más bajo que el precio de mercado...