Ingresos necesarios para comprar una casa

¿Cuál es el ingreso necesario para comprar una casa en los EE. UU.?

¿Deberías ahorrar para un depósito?

¿Es una buena idea ahorrar para un depósito primero?

Lo primero es lo primero.

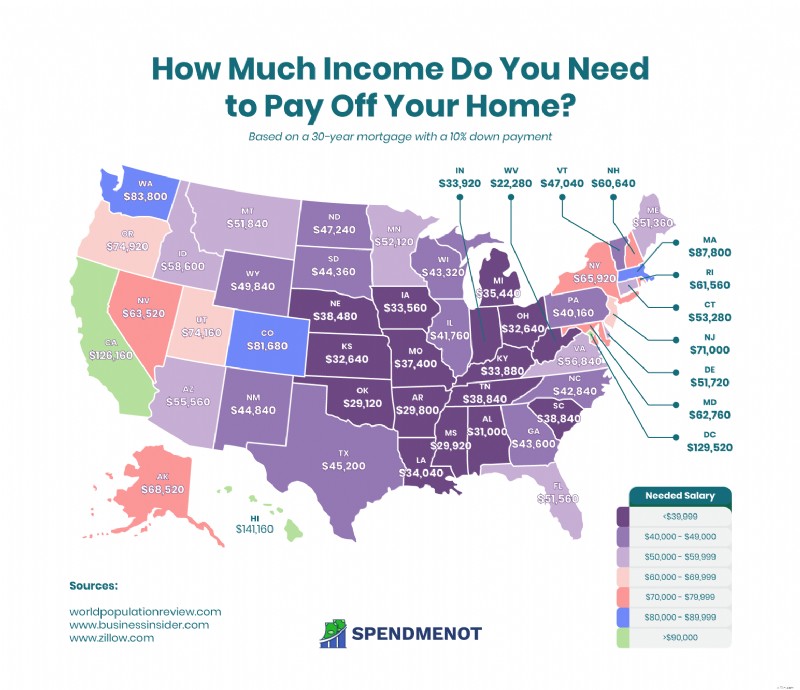

Este mapa muestra los ingresos necesarios para comprar una casa

Aquí está nuestro mapa ingenioso, detallado y único que muestra la cantidad de dinero que necesita para comprar una casa según el estado en el que vive.

También tenemos una lista de los lugares más caros para tener una casa, pero hablaremos de eso más adelante. Por ahora, cubramos lo básico.

¿Estás listo para entrar en el mercado inmobiliario?

¿Puedes permitírtelo?

En esta publicación, responderemos todas esas preguntas y muchas más.

Repasaremos los veinte estados principales de los EE. UU. y detallaremos:

- Valor medio de la vivienda

- Pago mensual

- Se necesita un salario mensual

También repasaremos los factores que afectan el mercado inmobiliario en cada estado.

Comencemos:

¿En qué se basa nuestra información?

Hay muchas opciones cuando se trata de préstamos hipotecarios en los Estados Unidos. Hemos basado nuestros cálculos en pagos de hipoteca estándar durante un plazo de 30 años. Suponemos que todos los propietarios tienen un depósito del 10 %.

También asumimos que tenían los ingresos necesarios para el mantenimiento de la hipoteca y que tenían una calificación crediticia de regular a buena.

El mercado inmobiliario en EE. UU.

El mercado inmobiliario en los Estados Unidos es relativamente estable. El valor promedio de una casa actualmente es de $231 000. El valor de las propiedades durante el último año aumentó un 4,8 % y se espera que aumente otro 2,8 % durante los próximos doce meses.

El número total de unidades en EE. UU. es de 138,45 millones. De eso, el 57% están ocupados por sus propietarios. El 31% están alquilados. El 13 % restante está en construcción o actualmente vacante.

El mercado de la vivienda era extremadamente fuerte hasta que los préstamos de alto riesgo hicieron que el mercado se hundiera. Parte del problema era que los bancos estaban otorgando préstamos de mayor riesgo. También se volvieron menos estrictos con los factores de calificación, como el ingreso mínimo para comprar una casa y la solvencia crediticia.

Esto, a su vez, desencadenó una recesión mundial en los mercados inmobiliarios. Los mercados se han ido recuperando lentamente, pero todavía no estamos ni cerca de los niveles de optimismo anteriores a 2007.

La tasa de propiedad de vivienda en los Estados Unidos ascendió al 64,8% en 2018. La tasa de propiedad de vivienda es la proporción de hogares que están ocupados por los propietarios. Esto alcanzó su punto máximo en 2004 antes de que la recesión de 2007-2009 golpeara y diezmara el mercado inmobiliario. La tasa siguió cayendo hasta 2016, pero ha vuelto a aumentar desde entonces.

Los criterios de calificación, como los requisitos de ingresos para un préstamo hipotecario, varían de un estado a otro. El tipo de interés hipotecario medio es del 3,66%. Sin embargo, debemos tener en cuenta que a cada persona se le otorga una tasa basada en la cantidad de riesgo que representa. Es por eso que recomendamos verificar factores como su puntaje FICO antes de considerar comprar una casa.

¿Califico para un préstamo hipotecario ?

Cada institución financiera tiene su propio conjunto de criterios para trabajar. Sin embargo, en general, para calificar para un préstamo hipotecario, se deben cumplir los siguientes criterios básicos. Debes:

- Proporcione prueba de sus ingresos e identidad.

- No pagar más de un tercio de su salario en su fianza.

- Tener una calificación crediticia de regular a buena.

- Estar empleado permanentemente.

¿Cuánta hipoteca puedo pagar?

Para resolver esto, divida su salario neto después de impuestos por tres. Trabaje en el salario que está ganando ahora y no tenga en cuenta los aumentos que podría ganar más adelante. Si está pensando:"Será un poco difícil hasta que obtenga mi aumento", entonces realmente no puede pagar el préstamo.

Además de la tercera parte de tu salario, también debes hacer provisiones para gastos varios. Estos incluyen cuotas, seguros, mantenimiento e impuestos. Tenga en cuenta que, como propietario de la propiedad, será responsable de todos estos costos.

En respuesta a la pregunta “¿Cuánto salario necesito para comprar una casa?” hay algunos mínimos en el lugar. El banco considerará su solicitud según sus méritos. Nuevamente, generalmente sugerirán que el reembolso sea inferior al 33 % de lo que usted y su pareja ganan después de impuestos.

No querrás exceder esto por mucho, si es que lo haces. Un vínculo es un compromiso serio, y simplemente no sabes lo que sucederá en el futuro. ¿Qué pasa si hay una emergencia? Si la mayor parte de su salario se va a pagar una hipoteca, eso no le deja mucho margen de seguridad para trabajar.

Además, si la tasa o los gastos aumentan durante el plazo, ¿podría resultar abrumador el pago de su hipoteca?

Un ejercicio simple para ver si tiene la Salario necesario para comprar una casa

Este ejercicio podría no ser tan popular porque requiere paciencia. Pero es altamente efectivo y puede ayudarlo a calificar para una mejor tarifa. Por lo tanto, los seis meses que se necesitan estarán bien invertidos.

Comience por crear una cuenta de ahorros para su depósito. Ahora calcule cuánto sería su cuota mensual. Agregue extra para seguro y mantenimiento. Ahora tome ese total y descuente la cantidad que está pagando por el alquiler en este momento.

Ahora viene la parte crítica. Ponga el dinero restante en su cuenta de ahorros. Haz esto todos los meses. ¿Por qué? ¿Qué mejor manera de demostrar que tiene los ingresos necesarios para comprar una casa? Si puede administrar este programa de ahorro, le demuestra al banco y a usted mismo que puede pagarlo.

No solo eso, sino que también tendrá una buena suma global para usar como depósito.

¿Cuánto dinero debo ahorrar antes de comprar una casa?

Idealmente, debería tener un depósito de al menos el 10% del precio de compra, pero cuanto más pueda apartar por adelantado, mejor. Si tiene un puntaje FICO excelente, es posible que el banco le permita comprar sin depósito.

Solo tenga en cuenta que hay una variedad de costos a considerar. Tener la propiedad registrada a tu nombre es algo para lo que tienes que contratar a un transportista. Esto puede ser bastante costoso. Si no tiene nada ahorrado, tendrá que pagar estas tarifas de su bolsillo. A menos que el valor de la propiedad sea significativamente más alto que el precio solicitado, los bancos no le permitirán incluir esta tarifa en la fianza.

Si su calificación crediticia es baja, es posible que se le solicite un depósito más sustancial. También vale la pena señalar que cuanto mayor sea el depósito, menor será el riesgo que representa para el banco. Como resultado, le darán una mejor tarifa.

Cómo calificar para una hipoteca en términos de su puntaje FICO Score

Hablamos un poco antes sobre su puntaje FICO. Un puntaje FICO es una indicación de qué tan bien administra su deuda. Por extraño que parezca, muy poca deuda es tan mala como demasiada deuda. Si no tiene ninguna deuda, los bancos no tienen forma de saber si es un buen pagador o no.

Si tiene una mala puntuación, sabrán que no la tiene, por lo que no obtendrá el préstamo. Cuando decida comprar una casa, verifique primero su puntaje FICO. Si es bajo, no tiene sentido preguntar cuánto dinero necesita para comprar una casa. Incluso si califica en términos de ingresos, pagará una tasa de interés más alta.

Ahora, un 0,5% adicional en préstamo no parece mucho. Pero estamos hablando de una gran suma de dinero que se devuelve en un plazo de treinta años. Usemos un ejemplo para demostrar lo costoso que puede ser.

Asumiremos que está comprando por $ 100 000. Supondremos además que tiene un depósito de $ 10 000. Echemos un vistazo a ese cálculo a una tasa del 3%.

El reembolso sería de $379 por mes, sin intereses ni otros gastos imprevistos. Eso significa que durante el plazo, pagaría un total de $136 440.

Ahora aumentemos ese interés al 3,5%. El reembolso sería de $404, sin intereses ni otros gastos imprevistos. No suena como una gran diferencia, ¿verdad? Excepto que aquí pagará un total de $145 440. Eso es un extra de $9 040.

Pero no se detiene allí. Cuanto peor sea su calificación crediticia, más pagará también por el seguro. Todo esto afecta la respuesta a la pregunta "¿Cuánto ingreso para comprar una casa?"

¿Qué es un buen puntaje Fico?

- Si tiene una puntuación de más de 810, está listo. Esta es una calificación excelente y le asegurará las mejores tasas de interés y seguro.

- 750-809 se considera excelente.

- 670-749 se considera bueno.

- 560-669 se considera justo. Aún puede obtener una hipoteca en esta categoría, pero las tasas de interés serán más altas.

- 500-559 se considera pobre. Si se encuentra en el extremo superior de este rango, es posible que obtenga un préstamo parcial, pero las tasas de interés serán altas.

- Cualquier valor por debajo de 500 se considera mal crédito. No obtendrá un préstamo de un prestamista acreditado.

Si no está seguro de la respuesta a "¿Para qué cantidad de hipoteca puedo calificar?" hable con sus banqueros acerca de obtener una aprobación previa. Podrán decirte exactamente cuál es tu posición.

¿Cómo puedo mejorar mi puntaje FICO Score?

Incluso si tiene un crédito terrible, puede mejorar las cosas significativamente en seis meses. Tienes que:

- Pague su deuda a tiempo todos los meses.

- Reduzca su deuda general pagando cuentas de crédito. Idealmente, nunca debe usar más del 50 % de sus límites de crédito en todas las cuentas.

- Reduzca el número total de cuentas. Incluso si paga sus cuentas, esos límites de crédito abiertos podrían ser problemáticos. ¿Por qué? Porque todavía tienes acceso a ese crédito. Pague algunas cuentas y ciérrelas. Deje abierta una tarjeta de crédito y una cuenta de la tienda para que pueda demostrar que es bueno pagando sus cuentas a tiempo.

¿Qué se necesita para comprar una casa?

Comprar una casa implica mucho papeleo, pero no tienes que andar mucho de un lado a otro. Encontrará una casa que le guste y hará una oferta. Recomendamos hacer la oferta supeditada a obtener una hipoteca del 80% o 90%. De esa forma, si el banco dice que prestará hasta el 60 %, tienes una salida legal.

Una vez que el vendedor acepta la oferta, entra en depósito en garantía. Deberá reunir el dinero para la transferencia y el impuesto de timbre si no está incluido en el monto del préstamo.

Los estados más caros para vivir

Y ahora que conocemos todos los conceptos básicos, profundicemos en los datos y cifras específicos.

1. Hawai

(Fuente:Zillow)

- Valor medio de la vivienda :$614 800

- Pago mensual :$3 529

- Se necesita un salario mensual :$11 763

¿Cuánto ingreso necesita para comprar una casa en Hawái? Si quieres mudarte a Hawái, será mejor que empieces a ahorrar cuanto antes. Se ubica en la parte superior de nuestra lista en términos de salario requerido. Hay algunas propiedades menos costosas en la isla, pero debería ganar al menos $11 760 al mes para tener una buena base.

Además, el condado de Maui también ha sido nombrado entre los condados más caros de los EE. UU. Deberá considerar dónde se ubica la casa. ¿Está en una zona de lava activa? Si es así, la financiación es difícil de conseguir. Las áreas de la Zona 9 son aquellas que no han tenido erupciones en 60 000 años.

La tasa hipotecaria a 30 años, del 6,69 %, se mantuvo igual en noviembre de 2019.

2. Washington, D.C.

(Fuente:Zillow)

- Valor medio de la vivienda :$563 400

- Pago mensual :$3 238

- Se necesita un salario mensual :$10 793

Las propiedades aquí son caras. Pero, de nuevo, Washington, DC es conocido como el mejor estado para recibir pagos.

Hay muchas casas de alto valor en el área, y algunas se venden por la friolera de $ 15 millones. Según los expertos, todavía hay oportunidades de vivienda. Pero encontrar la oferta adecuada puede significar moderar sus expectativas. Si eres paciente, incluso podrías tener suerte.

La tasa hipotecaria a 30 años cayó del 3,63 % al 3,62 % en noviembre de 2019.

3. California

(Fuente:Zillow)

- Valor medio de la vivienda :$548 600

- Pago mensual :$3 154

- Se necesita un salario mensual :$10 513

California es conocida como el estado con más multimillonarios.

Sunny California tiene uno de los mercados inmobiliarios más grandes del país. ¿Cuánto debería ganar para comprar una casa en California? Eso depende de dónde compre, pero confíe en al menos $ 10 000 por mes. La demanda es alta, particularmente en San Francisco, San José, San Francisco y San Diego. Las propiedades en las ciudades más grandes tienden a venderse rápido. Si ves una gran oferta, cómprala antes de que lo haga alguien más.

4. Massachusetts

(Fuente:Zillow)

- Valor medio de la vivienda :$407 400

- Pago mensual :$2 195

- Se necesita un salario mensual :$7 316

El mercado inmobiliario en Massachusetts ha ido creciendo con fuerza. La demanda está superando rápidamente a la oferta, lo que eleva los precios de la vivienda. Los requisitos para los préstamos hipotecarios son bastante estrictos en Pilgrim State, así que asegúrese de tener sus finanzas en orden antes de presentar la solicitud.

En 3,6 %, la tasa hipotecaria a 30 años se mantuvo igual en noviembre de 2019.

5. Washington

(Fuente:Zillow)

- Valor medio de la vivienda :$388 400

- Pago Mensual :$2 095

- Se necesita salario mensual :$6 983

Evergreen State también está experimentando un auge en el mercado inmobiliario, con un costo de vida superior al promedio nacional. El costo de las propiedades hace una contribución significativa a este mayor costo de vida. El área metropolitana de Seattle es el área más popular del estado, lo que tiene un efecto en el salario necesario para comprar una casa.

La tasa hipotecaria a 30 años cayó del 3,68 % al 3,59 % en noviembre de 2019.

6. colorado

(Fuente:Zillow)

- Valor medio de la vivienda :$378 300

- Pago mensual :$2 042

- Se necesita un salario mensual :$6 806

El mercado inmobiliario de Colorado ha estado saludable durante los últimos años. Los expertos esperaban que la burbuja estallara, pero parece que se equivocaron. El estilo de vida y la gran situación económica del estado son muy atractivos para los posibles compradores.

La tasa hipotecaria a 30 años cayó del 3,63 % al 3,65 % en noviembre de 2019.

7. Oregón

(Fuente:Zillow)

- Valor medio de la vivienda :$346 300

- Pago mensual :$1 873

- Se necesita un salario mensual :$6 243

¿Cuánto dinero debería tener para comprar una casa en Oregón? Estás viendo alrededor de $ 300 000 en las ciudades más grandes. El mercado inmobiliario de Beaver State ha estado creciendo rápidamente en los últimos años. En 2015, el valor de las viviendas promedió $ 239 000. Desde entonces, han aumentado casi un 6%. Y eso no es todo:las investigaciones indican que el mercado inmobiliario crecerá más.

Dicho esto, se está desacelerando. Por ahora, sin embargo, sigue siendo un mercado de compradores.

La tasa hipotecaria a 30 años, del 3,65 %, se mantuvo igual en noviembre de 2019.

8. Nueva Jersey

(Fuente:Zillow)

- Valor medio de la vivienda :$327 800

- Pago mensual :$1 775

- Se necesita un salario mensual :$5 916

Esta es otra área donde ha habido un crecimiento decente en los últimos años. Sin embargo, no ha sido un crecimiento constante. Entre 2015 y 2019, el valor promedio de las propiedades aumentó hasta en un 16,58 %. Dicho esto, la demanda de viviendas es relativamente estable. El porcentaje de viviendas nuevas construidas desde el año 2000 es solo del 11,3%, lo que indica que la oferta se mantiene estable. Garden State tiene los impuestos a la propiedad más altos de los EE. UU.

La tasa hipotecaria a 30 años aumentó del 3,65 % al 3,70 % en noviembre de 2019.

9. Alaska

(Fuente:Zillow)

- Valor medio de la vivienda :$315 900

- Pago mensual :$1 713

- Se necesita un salario mensual :$5 710

La economía de Alaska ha estado en recesión desde 2015. Lo interesante de esto es que no ha afectado los ingresos necesarios para comprar una casa. Normalmente, esperaríamos ver caer los precios de la vivienda. Sin embargo, lo que sí vemos es que los precios son estables. Por lo tanto, no hay un gran crecimiento en este estado, pero tampoco hay grandes caídas en el valor de la propiedad.

La tasa hipotecaria a 30 años, del 3,60 %, se mantuvo igual en noviembre de 2019.

10. Nueva York

(Fuente:Zillow)

- Valor medio de la vivienda :$303 600

- Pago mensual :$1 648

- Se necesita un salario mensual :$5 493

En los últimos meses, los medios han informado que el mercado inmobiliario de Nueva York está en “caída libre”. Esto puede haber causado cierto pánico, pero los expertos están de acuerdo en que esto es simplificar demasiado el caso. De hecho, los expertos han estado pronosticando un ajuste en los precios de las propiedades desde el cierre de 2015.

El mercado inmobiliario estaba en su punto más alto en 2015. Era inevitable que la burbuja explotara. Y ahora que lo ha hecho, es un buen momento para aquellos que desean comprar una propiedad y aprovechar los ingresos ligeramente más bajos que se necesitan para comprar una casa.

La tasa hipotecaria a 30 años cayó del 4,43 % al 4,41 % en noviembre de 2019.

11. Nevada

(Fuente:Zillow)

- Valor medio de la vivienda :$292 300

- Pago mensual :$1 588

- Se necesita un salario mensual :$5 293

¿Cuánto salario necesito para comprar una casa en Nevada? Eso depende de donde compres. Los precios de las propiedades en Las Vegas son elevados. Los valores de las propiedades en Nevada han aumentado un 64,34 % en los últimos cinco años. Un tercio de las viviendas en el estado se construyeron después del 2000. Esto se debe a la creciente demanda y la disminución de la oferta. Mirando las estadísticas de los últimos cinco años, está claro que el mercado está comenzando a alcanzar la madurez máxima. Entonces, un ajuste en los valores es inminente.

En 3,66 %, la tasa hipotecaria a 30 años se mantuvo igual en noviembre de 2019.

12. Maryland

(Fuente:Zillow)

- Valor medio de la vivienda :$288 700

- Pago mensual :$1 569

- Se necesita un salario mensual :$5 230

Los valores de las propiedades en Maryland son relativamente estables. Los valores generales solo se han apreciado un 17,6 % desde 2015. Las propiedades en el estado se venden relativamente rápido, lo que demuestra que hay mucha demanda. El estado tiene propiedades más que suficientes para los inversores. El mercado se está fortaleciendo y en las etapas iniciales de un repunte. La respuesta a la pregunta, "¿Cuánto necesitas ganar para comprar una casa?" es mucho menos que en muchos otros estados.

La tasa hipotecaria a 30 años cayó del 3,58 % al 3,56 % en noviembre de 2019.

13. Rhode Island

(Fuente:Zillow)

- Valor medio de la vivienda :$283 000

- Pago mensual :$1 539

- Se necesita un salario mensual :$5 130

Rhode Island se enfrenta a una crisis de vivienda. No es que no haya suficientes propiedades, sino que esas propiedades no son asequibles para la mayoría. Ha habido un aumento en el interés por las casas de primera, posiblemente en respuesta a los altos precios de la vivienda. Dicho esto, es difícil para una familia de bajos ingresos costear su propia casa aquí. Asegúrese de tener el salario base necesario para comprar una casa antes de hacer una oferta.

La tasa hipotecaria a 30 años, del 3,65 %, se mantuvo igual en noviembre de 2019.

14. Nuevo Hampshire

(Fuente:Zillow)

- Valor medio de la vivienda :$278 700

- Pago mensual :$1 516

- Se necesita un salario mensual :$5 053

Los valores de las propiedades se han apreciado un 29,03% en los últimos cinco años. Los impuestos a la propiedad en New Hampshire son los terceros más altos del país. El mercado inmobiliario es fuerte y la demanda de casas es alta. El estado es atractivo para los inversionistas:las tasas de criminalidad son más bajas y la tasa de desempleo es mejor que el promedio.

La tasa hipotecaria a 30 años, del 3,63 %, se mantuvo igual en noviembre de 2019.

15. Idaho

(Fuente:Zillow)

- Valor medio de la vivienda :$268 900

- Pago mensual :$1 465

- Se necesita un salario mensual :$4 883

Los valores de las propiedades en el estado se han apreciado un 55,57% en los últimos cinco años. El mercado inmobiliario es fuerte. Alrededor de una cuarta parte de las casas se construyeron después de 2000, lo que indica que la oferta es limitada. ¿Cuánto ingreso se necesita para comprar una casa en Idaho? Diríamos trabajar en una cifra de al menos $4 000.

La tasa hipotecaria a 30 años, del 3,57 %, se mantuvo igual en noviembre de 2019.

16. Virginia

(Fuente:Zillow)

- Valor medio de la vivienda :$260 700

- Pago mensual :$1 421

- Se necesita un salario mensual :$4 736

Los valores de las propiedades en Virginia se han apreciado un 19,4 % en los últimos cinco años. Alrededor de una quinta parte de las casas se han construido desde el año 2000. El mercado de la vivienda está activo y hay una gran demanda de propiedades adecuadas. Virginia es una alternativa asequible cuando se trata de los ingresos necesarios para comprar una casa.

La tasa hipotecaria a 30 años cayó del 3,68 % al 3,66 % en noviembre de 2019.

17. Arizona

(Fuente:Zillow)

- Valor medio de la vivienda :$254 600

- Pago mensual :$1 389

- Se necesita un salario mensual :$4 630

Los valores de las propiedades se han apreciado un 42,87 % desde 2015. Alrededor de un tercio de todas las viviendas se han construido desde 2000. El mercado aquí está sujeto a fluctuaciones, por lo que el desarrollo es algo así como un asunto de arranque y parada. La razón de estas fluctuaciones son los cambios en la población.

La tasa hipotecaria a 30 años, del 3,77 %, se mantuvo igual en noviembre de 2019.

18. Conneticut

(Fuente:Zillow)

- Valor medio de la vivienda :$243 800

- Pago mensual :$1 332

- Se necesita un salario mensual :$4 440

El valor de las propiedades se ha apreciado un 8,6% en los últimos cinco años. Las viviendas nuevas construidas desde 2000 constituyen solo el 8,5% de las estadísticas. Esto se debe a que el Estado de Constitución es uno de los más pequeños y desarrollados. ¿Cuánto necesito ganar para comprar una casa en Connecticut? Cerca de $4500 al mes.

La tasa hipotecaria a 30 años, del 3,59 %, se mantuvo igual en noviembre de 2019.

19. Minnesota

(Fuente:Zillow)

- Valor medio de la vivienda :$238 300

- Pago mensual :$1 303

- Se necesita un salario mensual :$4 343

Los valores de las propiedades se han apreciado en un masivo 29.59%. El área metropolitana de Minneapolis-St Paul es la más popular del estado. Como resultado, los precios de las propiedades allí son altos. El mercado inmobiliario es sólido y, en promedio, las propiedades no tardan mucho en venderse. ¿Cuánto ingreso necesito para comprar una casa en Minnesota? Minnesota es una de las opciones más asequibles de nuestra lista, con un precio inferior a $5 000.

La tasa hipotecaria a 30 años cayó del 3,64 % al 3,61 % en noviembre de 2019.

20. Montaña

(Fuente:Zillow)

- Valor medio de la vivienda :$236 900

- Pago mensual :$1 296

- Se necesita un salario mensual :$4 320

El valor de las propiedades se ha apreciado un 28,79% en los últimos cinco años. La apreciación en los últimos diez años es del 27% y también entre las más altas del país. Alrededor de una quinta parte de las viviendas del condado se construyeron desde el año 2000.

La tasa hipotecaria a 30 años, del 3,62 %, se mantuvo igual en noviembre de 2019.

Conclusión

Con suerte, ha encontrado nuestra lista informativa. Hemos tratado de responder preguntas comunes como "¿Cuánto debo ahorrar para comprar una casa?" y darle consejos sólidos sobre cómo mejorar su puntaje de crédito. Sin embargo, si hay una lección que saca de esto, esperamos que no se apresure a comprar propiedades.

Ahora, esto puede ser difícil cuando estás emocionado por conseguir tu propio lugar. Puede parecer una tontería esperar. Pero, si tiene una mala calificación crediticia o no es suficiente para un depósito, sería mejor esperar.

Aquí está el resultado final:

La financiación hipotecaria implica mucho más que simplemente asegurarse de tener los ingresos necesarios para comprar una casa. Las consecuencias de tomar una mala decisión aquí son graves. Si no paga su hipoteca, su casa será embargada. Y las cotizaciones adversas relacionadas con los bonos permanecen en el sistema hasta por 30 años. Con eso en mente, vale la pena ser más cuidadoso aquí.

-

¿Es más barato comprar o construir una casa?

Si está buscando una casa asequible en el mercado, es posible que se esté debatiendo si es más barato construir su propia casa o comprar una casa existente. Para aquellos que han intentado una renov

-

¿Es más inteligente alquilar o comprar una casa?

Llega un momento en la vida en el que puede preguntarse:¿Debo seguir alquilando o debo comprar mi propia casa? Por inocua que parezca una pregunta, hay muchos factores involucrados en dar el salto del

Finanzas personales

- Cómo alquilar una casa para comprar otra casa

- Cómo comprar una casa a un familiar

- Cómo comprar una casa para alquilar

- Cómo comprar una casa a través de su negocio

- Cómo comprar una casa a un vendedor privado

- Comprar una casa en un mercado inmobiliario caliente

- Estados más baratos para comprar una casa

- El mercado actual de la vivienda:¿alquilar o comprar?

- ¿Cuándo es el momento adecuado para comprar una casa?

-

Dónde comprar monedas alternativas

Dónde comprar monedas alternativas La pregunta común que hacen todos los inversores es: ¿Dónde está el dinero inteligente? Este pensamiento a menudo se traduce a:¿Qué activo digital derrocará a Bitcoin como líder del mercado de cript...

-

¿Qué puntaje de crédito se necesita para comprar una casa?

¿Qué puntaje de crédito se necesita para comprar una casa? Alquilar una casa o apartamento tiene varias ventajas, como un compromiso mínimo de vivir en un solo lugar. Sin embargo, después de cierto punto, la mayoría de la gente quiere echar raíces y comprar s...