Cómo funcionan las tarjetas de crédito

Las tarjetas de crédito son un elemento básico de la vida estadounidense.

Las tarjetas de crédito son un elemento básico de la vida estadounidense. ¿Alguna vez te has parado detrás de alguien en la fila de la tienda y lo has visto barajar una pila de tarjetas de crédito? Los consumidores con tantas tarjetas son una minoría, pero los expertos dicen que la mayoría de los ciudadanos estadounidenses tienen al menos una tarjeta de crédito, y el promedio es de cuatro, según Experian.

Es cierto que las tarjetas de crédito se han convertido en importantes fuentes de identificación. Si desea alquilar un automóvil, por ejemplo, realmente necesita una tarjeta de crédito importante. Y si se usa con prudencia, una tarjeta de crédito puede brindarle comodidad y permitirle realizar compras con casi un mes para pagarlas antes de que se apliquen los cargos financieros.

Eso suena bien en teoría. Pero en realidad, muchos consumidores no pueden aprovechar estos beneficios porque mantienen un saldo en su tarjeta de crédito de mes a mes, pagando cargos financieros que promedian casi el 18 por ciento, pero que pueden llegar hasta el 30 por ciento o más. A muchos les resulta difícil resistirse a usar el viejo "plástico" para compras impulsivas o cosas que realmente no pueden pagar. Las cifras son sorprendentes:a fines de 2020, los consumidores estadounidenses tenían una deuda colectiva de tarjetas de crédito de $825 mil millones.

En este artículo, veremos la tarjeta de crédito, cómo funciona tanto financiera como técnicamente, y ofreceremos consejos sobre cómo comprar una tarjeta de crédito. Los expertos dicen que este debería ser un proyecto a la escala de comprar un préstamo de automóvil o una hipoteca. También describiremos los diferentes planes de tarjetas de crédito disponibles, hablaremos sobre su historial crediticio y cómo eso podría afectar sus opciones de tarjeta, y analizaremos cómo evitar el fraude con tarjetas de crédito, tanto en línea como en el mundo real.

Empecemos desde el principio. Una tarjeta de crédito es una tarjeta de plástico delgada, generalmente de 3,37 por 2,13 pulgadas (85,6 por 54 milímetros) de tamaño. Las dimensiones están establecidas por la Organización Internacional de Normalización. La tarjeta contiene información de identificación, como una firma o imagen, y autoriza a la persona nombrada en ella a cargar compras o servicios a su cuenta, cargos por los cuales se le facturará periódicamente. Hoy en día, la información de la tarjeta es leída por cajeros automáticos (ATM), lectores de tiendas y computadoras bancarias y de Internet.

Según la Enciclopedia Británica, el uso de tarjetas de crédito se originó en los Estados Unidos durante la década de 1920, cuando empresas individuales, como cadenas hoteleras y compañías petroleras, comenzaron a emitirlas a los clientes para las compras realizadas en esos negocios. Este uso aumentó significativamente después de la Segunda Guerra Mundial.

La primera tarjeta de crédito universal Diners Club, Inc. introdujo en 1950, uno que podría usarse en una variedad de tiendas y negocios. Con este sistema, la compañía de tarjetas de crédito cobraba a los titulares de tarjetas una tarifa anual y les facturaba mensualmente o anualmente. Otra importante tarjeta universal fue establecida en 1958 por la compañía American Express.

Más tarde vino el sistema de tarjetas de crédito bancarias. Según este plan, el banco acredita la cuenta de un comerciante a medida que se reciben los comprobantes de venta (esto significa que a los comerciantes se les paga rápidamente, ¡algo que les encanta!) y reúne los cargos que se facturarán al titular de la tarjeta al final del período de facturación. El titular de la tarjeta, a su vez, paga al banco el saldo total o cuotas mensuales más pequeñas, con intereses (a veces denominados gastos de mantenimiento). ).

El primer plan bancario nacional fue BankAmericard , que se inició a nivel estatal en 1959 por el Bank of America en California. Este sistema fue autorizado en otros estados a partir de 1966 y pasó a llamarse Visa en 1976.

Le siguieron otras tarjetas bancarias importantes, incluida Mastercard, anteriormente Master Charge. Con el fin de ofrecer servicios ampliados, como comidas y alojamiento, muchos bancos pequeños que antes ofrecían tarjetas de crédito a nivel local o regional establecieron relaciones con grandes bancos nacionales o internacionales.

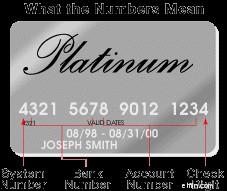

Qué significan los números de tarjetas de crédito

El anverso de su tarjeta de crédito tiene muchos números; este es un ejemplo de lo que podrían significar.

El anverso de su tarjeta de crédito tiene muchos números; este es un ejemplo de lo que podrían significar. Aunque las compañías telefónicas, las compañías de gas y los grandes almacenes tienen sus propios sistemas de numeración, la norma ANSI X4.13-1983 es el sistema utilizado por la mayoría de los sistemas nacionales de tarjetas de crédito.

Esto es lo que representan algunos de los números.

El primer dígito del número de su tarjeta de crédito, el principal identificador de la industria (MII), representa el sistema.

Estos son los principales MII, junto con ejemplos de las tarjetas más populares que usan un número particular:

- 3 - Viajes y ocio/American Express o Diners Club

- 4 - Bancario y financiero/Visa

- 5 - Banca y finanzas/Mastercard

- 6 - Banca y comercialización/Descubrir

La mayoría de los consumidores solo tendrán tarjetas de crédito que comiencen con uno de estos cuatro números, a menos que tengan tarjetas de crédito específicas de la tienda, que siguen reglas diferentes. La estructura del número de tarjeta varía según el sistema. Por ejemplo, los números de tarjetas American Express comienzan con 34 o 37; Descubre con 65, 644, 6011.

El MII de una tarjeta, más los cinco dígitos siguientes, se denominan número de identificación del emisor o el número de identificación bancaria . Juntos, le informan qué compañía de tarjetas de crédito emitió la tarjeta y a qué red pertenece, además de indicar qué beneficios tiene para el titular de la tarjeta. Por ejemplo, los dígitos iniciales 414709 significan que la tarjeta es una Visa Signature de Capital One.

Los siguientes dígitos antes del último, que generalmente van del 7 al 10, comprenden su número de cuenta individual. ¿Y ese último dígito? Se llama suma de verificación y permite que las personas o las computadoras sepan si el número es válido. Esto ayuda a detectar tanto los números ingresados incorrectamente como los falsos generados por los estafadores.

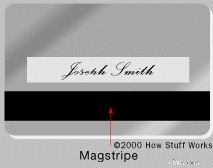

La raya en una tarjeta de crédito

Su tarjeta tiene una banda magnética en el reverso y un lugar para su importante firma.

Su tarjeta tiene una banda magnética en el reverso y un lugar para su importante firma. La banda en el reverso de una tarjeta de crédito es una banda magnética de tres pistas , a menudo llamado banda magnética . La banda magnética, que es muy similar a la cinta de casete, contiene información codificada sobre su cuenta a través de pequeñas partículas magnéticas a base de hierro encerradas en una película similar al plástico. Cada partícula es en realidad una pequeña barra magnética de unas 20 millonésimas de pulgada de largo. La información se puede "escribir" en una banda magnética porque los imanes de barra se pueden magnetizar en la dirección del polo norte o sur.

Si un lector de banda magnética, como los que se encuentran dentro de un cajero automático o en una caja, no acepta su tarjeta, su problema probablemente sea una banda magnética sucia o rayada, o una que se haya borrado. Las causas más comunes por las que se borran las bandas magnéticas son la exposición a imanes, como los pequeños que se usan para sujetar notas e imágenes en un refrigerador, o la exposición al desmagnetizador de etiquetas de vigilancia electrónica de artículos (EAS) de una tienda.

Una vez que pase su tarjeta con éxito, su compra potencial se autentica para ayudar a garantizar que sea realmente usted quien esté usando su tarjeta, no otra persona. Se utilizan varios tipos de autenticación. Las bombas de gasolina a menudo requieren ingresar su código postal, por ejemplo, mientras que las compras en línea pueden requerir una contraseña o un código enviado a su teléfono celular. A veces, su tarjeta puede ser rechazada cuando viaja, ya que la autenticación puede basarse en la ubicación. Por lo tanto, si vive en Chicago y carga la mayoría de los artículos en esa región, pero de repente aparece un cargo en una tienda en Alabama, es posible que ese cargo no se autentique.

Una de las mayores desventajas de las tarjetas de banda magnética es que los dispositivos de lectura en los lectores pueden capturar su información, que los ladrones pueden usar para crear nuevas tarjetas falsas. Pero no te preocupes. Las tarjetas de banda magnética se están eliminando gradualmente de las tarjetas de crédito a favor de las tarjetas de crédito sin contacto y basadas en chip más seguras, con Mastercard a la cabeza. A partir de 2024, no se requerirá que la mayoría de las nuevas tarjetas de crédito y débito Mastercard tengan una banda, con una eliminación completa para 2033.

Tarjetas inteligentes

Las tarjetas inteligentes debutaron por primera vez en Francia en la década de 1960, pero no despegaron de inmediato porque las tarjetas no funcionaban con todos los lectores. No fue hasta la década de 1990 que se volvieron omnipresentes en Francia y toda Europa, cuando el chip EMV global se convirtió en estándar para las tarjetas. (EMV significa Europay, Mastercard y Visa). EE. UU. tardó mucho más en pasar a las tarjetas inteligentes y las usó por primera vez en 2014. A partir de 2015, todos los comerciantes de EE. UU. debían aceptar tarjetas EMV

Una tarjeta inteligente tiene un microprocesador o chip de computadora integrado:el chip EMV. Esto le permite encriptar su propia información e interactuar con más tipos de lectores. Utiliza una tarjeta inteligente insertando el extremo del chip en un lector o mediante un pago sin contacto, lo que implica sostener su tarjeta cerca de una terminal habilitada para pagos sin contacto. Si bien muchas personas se refieren a este último método como tocar para pagar, no es necesario que toque su tarjeta contra el lector. Simplemente necesita mantenerlo cerca de la terminal. Cuando lo hace, la información de su tarjeta viaja al lector a través de una radiofrecuencia de corta distancia. Por lo tanto, este método a veces se denomina tecnología de identificación por radiofrecuencia o RFID.

Si bien no todas las tarjetas con chip también ofrecen pago sin contacto, la mayoría de las tarjetas sin contacto también vienen con un chip legible. Para averiguar si su tarjeta ofrece pago sin contacto, busque su símbolo en el reverso de la tarjeta:cuatro líneas curvas que se hacen más grandes, como un letrero de WiFi inclinado hacia un lado.

La criptografía es esencial para el funcionamiento de estas tarjetas. La tarjeta y el lector de tarjetas ejecutan una secuencia de intercambios cifrados de tipo signo/contraseña para verificar que cada uno esté tratando con una contraparte legítima. Y una vez que esto se ha establecido, la transacción en sí se lleva a cabo de forma encriptada para evitar que cualquier persona, incluido el titular de la tarjeta o el comerciante cuyo lector de tarjetas esté involucrado, "escuche a escondidas" el intercambio y luego se haga pasar por cualquiera de las partes para defraudar al sistema. El uso del sistema sin contacto es más rápido que los pagos con chip, tarjeta magnética o en efectivo; a menudo toma solo uno o dos segundos.

Además de ser seguras, las tarjetas inteligentes pueden realizar muchos tipos de transacciones. Por ejemplo, puede realizar compras desde su cuenta de crédito, cuenta de débito o desde un valor de cuenta almacenado que es recargable. La memoria y procesamiento mejorados La capacidad de la tarjeta inteligente es mucho mayor que la de las tarjetas de banda magnética tradicionales y puede albergar varias aplicaciones diferentes en una sola tarjeta. También puede contener información de identificación, realizar un seguimiento de su participación en un programa de afinidad (lealtad) e incluso proporcionar acceso a su oficina. Esto significa que no tendrá que buscar más entre las tarjetas de su billetera para encontrar la correcta:¡la tarjeta inteligente será la única que necesitará!

Las tarjetas Bluetooth como Fuze son una nueva forma de tarjeta inteligente que comienza a surgir. Este tipo involucra la frecuencia de radio Bluetooth y le permite cargar hasta 30 números de tarjetas de crédito, junto con sus fechas de vencimiento y códigos de seguridad. También puede cargar tarjetas de débito, tarjetas de regalo, etc. Dado que Fuze se conecta a su teléfono de forma remota, puede borrar los datos si se pierde o se lo roban.

Seguridad de la tarjeta de crédito

Los estadounidenses están haciendo alrededor del 20 por ciento de sus compras minoristas en línea, por un total de casi $ 800 mil millones en 2020. Si bien a los minoristas electrónicos (minoristas electrónicos) les encantaría que estas cifras siguieran aumentando, los consumidores todavía tienen algunas preocupaciones sobre las compras en línea. El fraude con tarjetas de crédito es siempre una amenaza, tanto en Internet como en el mundo real. Y los piratas informáticos han encontrado formas de robar números de tarjetas de crédito de sitios web.

En 2019, Capital One admitió que piratas informáticos accedieron a 100 millones de sus solicitudes de tarjetas de crédito, lo que resultó en una multa de $ 80 millones. Estos son los tipos de historias que desinflan la confianza del consumidor en el uso de tarjetas de crédito en línea. Si bien las empresas de Internet y las empresas con presencia en línea han asumido la responsabilidad de las violaciones de seguridad y las pérdidas resultantes para los usuarios de tarjetas de crédito, también existe el problema de los ladrones de identidad que usan tarjetas de crédito robadas para realizar compras en línea. Y aunque las prácticas desleales o fraudulentas por parte de las compañías de tarjetas de crédito no son comunes, ocurren.

La buena noticia es que los consumidores están protegidos por la ley. En el caso de fraude con tarjeta de crédito en línea o fuera de línea, la ley federal limita su responsabilidad a un máximo de $50 del monto robado. A menudo, no tiene que pagar un centavo.

También hay muchos pasos simples que puede tomar para protegerse a sí mismo y a su tarjeta de crédito. Aquí hay varios.

- Cuando compre en línea, vaya directamente al comerciante usted mismo. No haga clic en un correo electrónico, sin importar cuán oficial parezca, ya que podría ser una estafa de phishing.

- Cuando usa su tarjeta en un cajero automático , ingrese su PIN de tal manera que nadie pueda memorizar fácilmente sus pulsaciones de teclas.

- No tires los extractos de las tarjetas de crédito o recibos sin triturarlos primero.

- Autorizar autenticación en dos pasos en su cuenta de tarjeta de crédito. De esta manera, si alguien obtiene el inicio de sesión de su cuenta, no podrá acceder a más información de la cuenta.

- Ignore cualquier oferta de tarjeta de crédito que requiera que gaste dinero por adelantado o no revela la identidad del emisor de la tarjeta.

- Asegúrese de recuperar su tarjeta después de realizar una compra. Una práctica para ayudarlo a recordar:deje su billetera abierta en su mano hasta que tenga la tarjeta de vuelta. Además, asegúrese de romper personalmente cualquier comprobante de venta anulado o cancelado.

- Mantenga siempre una lista de sus tarjetas de crédito, números de tarjetas de crédito y números de teléfono gratuitos en caso de robo o pérdida de su tarjeta.

- Consulte su estado de cuenta mensual para asegurarse de que todos los cargos sean suyos y notifique de inmediato al emisor de la tarjeta sobre cualquier error o cargo no autorizado. (Más sobre esto más adelante).

Cuando solicite una tarjeta de crédito, asegúrese de prestar mucha atención al formulario de solicitud. Algunos formularios proporcionan una casilla que puede marcar para permitir o rechazar la venta de su información a las listas de correo. También puede protegerse eliminando su nombre de las listas de correo de las principales agencias de crédito.

Una forma de hacer esto es visitar el sitio web Prescreen Opt-Out de la industria de informes crediticios del consumidor, administrado por Experian, Equifax, TransUnion e Innovis, las cuatro principales agencias de crédito al consumidor. En este sitio puede completar un formulario y optar por no recibir ofertas de seguros o créditos preaprobados por correo durante un período de cinco años. También puede llamar al 888-5-OPT-OUT (888-567-8688). Si desea excluirse permanentemente, debe hacerlo enviando por correo un formulario al que puede acceder en línea o solicitarlo por teléfono. Cuando escriba a estas empresas, deberá proporcionar su nombre completo, dirección postal, fecha de nacimiento y número de Seguro Social.

La Asociación de Marketing Directo (DMA) también rastrea a los consumidores que prefieren no recibir solicitudes por correo o por teléfono. Consulte su sitio de Asistencia al Consumidor para obtener más información.

A continuación, veamos toda la letra pequeña que viene en las solicitudes de tarjetas de crédito. ¿Qué está diciendo realmente?

Solicitudes de tarjetas de crédito

Antes de comenzar a buscar una tarjeta, repasemos algunos términos importantes que encontrará en los folletos de tarjetas de crédito o en conversaciones con posibles prestamistas.

- Cuota anual. Un cargo anual fijo similar a una cuota de membresía. Muchas compañías ofrecen tarjetas sin cargo anual y los prestamistas que cobran cargos anuales pueden renunciar a ellos para mantener su negocio.

- Cargo financiero. El monto en dólares que paga para usar el crédito. Además de los costos de interés, esto puede incluir otros cargos como cargos por adelantos en efectivo , que se cargan en su tarjeta cuando pide dinero prestado al prestamista. Por lo general, paga intereses más altos por los adelantos en efectivo que por las compras; consulta tu última factura para saber cuánto estás pagando por este servicio.

- Período de gracia. Un período de tiempo, generalmente alrededor de 25 días, durante el cual puede pagar la factura de su tarjeta de crédito sin incurrir en un cargo por financiamiento. En casi todos los planes de tarjetas de crédito, el período de gracia solo se aplica si paga su saldo en su totalidad cada mes. No aplica si llevas un saldo adelantado . Además, el período de gracia no se aplica a los adelantos en efectivo.

- Tasa de porcentaje anual (ABR). La tasa de porcentaje anual del cargo financiero. Las tasas de interés de los planes de tarjetas de crédito cambian con el tiempo. Algunos de estos ajustes están vinculados a cambios en otras tasas de interés, como la tasa preferencial o la tasa de las Letras del Tesoro , y se denominan planes de tarifa variable . Otros no están vinculados explícitamente a cambios en otras tasas de interés y se denominan planes de tasa fija .

- Tarifa fija. Una tasa de porcentaje anual fija del cargo financiero.

- Tasa variable. Tasa preferencial (PR), que varía, más un porcentaje adicional. Por ejemplo, su tasa puede ser PR + 3.9 por ciento.

- Tarifa introductoria. Una APR temporal más baja que generalmente dura unos seis meses antes de convertirse a la tasa normal fija o variable. Este es un tema candente, más adelante.

Los expertos dicen que si es inteligente, hará el mismo tipo de comparación de precios para una tarjeta de crédito que cuando busca una hipoteca o un préstamo para un automóvil. Esta es una buena idea porque las elecciones que haga pueden ahorrarle dinero. El proceso no es simple, así que aquí hay algunos consejos para ayudarlo a comenzar.

Investiga un poco. Hay muchos lugares, tanto en línea como fuera de línea, donde puede leer sobre ofertas de tarjetas de crédito e incluso obtener calificaciones de tarjetas de crédito. Pero dado que las tarifas y los planes cambian con tanta frecuencia, es una buena idea llamar a las instituciones que le interesan para confirmar la información y ver si hay otros planes que puedan funcionar para usted. Un recurso confiable y no comercial es la Junta de la Reserva Federal. Además, muchas empresas, como NerdWallet y Bankrate, ofrecen revisiones y recomendaciones de tarjetas de crédito de expertos.

Haz una lista. Haga una lista de las funciones de la tarjeta de crédito que se ajusten a sus necesidades financieras y clasifique las funciones de acuerdo con la forma en que planea usar la tarjeta y pagar su factura mensual.

Revise los planes. Revise toda la información que ha recopilado sobre diferentes planes. Preste especial atención a la APR:desea una tasa baja, pero no necesariamente la más baja. Esto se debe a que, dependiendo de su estilo de vida y hábitos de pago, podría beneficiarse más de una tarjeta que ofrezca reembolsos en efectivo, descuentos o millas de viajero frecuente.

Echa un vistazo a las cooperativas de ahorro y crédito . Considere la posibilidad de unirse a una cooperativa de ahorro y crédito. Las cooperativas de ahorro y crédito son sin fines de lucro y tienen gastos generales más bajos, por lo que pueden cobrar tasas de interés más bajas. Las cooperativas de ahorro y crédito son más nuevas en la industria crediticia, por lo que pueden estar ansiosas por generar préstamos con tarjetas de crédito. Sin embargo, probablemente deba abrir una cuenta de acciones o una cuenta de ahorros para unirse. Las cooperativas de ahorro y crédito generalmente se limitan a un empleador en particular y sus empleados, pero eso está cambiando. Debido a las consolidaciones de la industria, las cooperativas de ahorro y crédito están expandiendo rápidamente sus campos de membresía. Para saber a qué cooperativa de ahorro y crédito puede ser elegible para unirse, comuníquese con la Asociación Nacional de Cooperativas de Ahorro y Crédito (CUNA).

Compara planes. Si ya tiene una tarjeta de crédito, asegúrese de hacer un buen movimiento antes de cambiar de tarjeta. Si actualmente es titular de una tarjeta y tiene una buena calificación crediticia, vea si la institución que emitió su tarjeta reducirá su tasa actual. No tenga miedo de negociar.

Estos son los pasos a seguir al decidir sobre una tarjeta de crédito. Pero su amplitud real de opciones depende en gran parte de su historial crediticio.

Calificaciones crediticias y tipos de tarjetas

Si ha tenido problemas de crédito, es posible que deba conformarse con una tarjeta de crédito con una tasa de interés ligeramente más alta. Si tiene mal crédito o no tiene crédito, algunos bancos le emitirán una tarjeta de crédito garantizada . Esto significa que deposita dinero en una cuenta de ahorros que actúa como garantía contra su línea de crédito. La tasa de interés de una tarjeta de crédito garantizada y/o los cargos asociados pueden ser altos, pero le ofrece la comodidad de una tarjeta de crédito mientras trabaja en la reconstrucción de su crédito. Las tarjetas aseguradas son a menudo la mejor opción disponible para aquellos que han estado en bancarrota en el pasado. Asegúrese de elegir una tarjeta asegurada que le pague intereses sobre su depósito.

Si tiene un puntaje de crédito muy bueno y desea un límite de gasto más alto o beneficios adicionales, solicite una tarjeta dorada o tarjeta platino. Estas tarjetas a menudo tienen tarifas anuales elevadas (la tarjeta platino de Amex cuesta $ 695 por año en 2021) y es posible que deba pagar el saldo total cada mes. Pero dependiendo de sus circunstancias, los beneficios adicionales que recibe por estas tarifas pueden valer la pena. Los beneficios pueden incluir ganar puntos en compras para un programa de recompensas o incluso créditos para cenar.

Con todo este dinero repartido, y mucho más por ahí, no es de extrañar que la mayoría de nosotros recibamos constantemente avisos de que estamos "preaprobados" para un flujo interminable de tarjetas de crédito. Tiene que haber una trampa...

A veces lo hay, y es así. Supongamos que recibe una oferta para una nueva cuenta de tarjeta de crédito con un límite de crédito preaprobado ligeramente superior al saldo de su tarjeta actual. La letra pequeña muchos de nosotros ignoramos podría revelar una tasa de interés extremadamente alta, además de una anotación de que al aceptar la oferta, usted acepta transferir el saldo total de su otra cuenta de tarjeta de crédito a esta nueva cuenta de alto interés.

Obviamente, no querrás pagar más intereses cada mes, así que siempre lee todos los detalles antes de iniciar sesión. Y antes de tirar una de estas ofertas a la basura, tritúrela para que nadie pueda sacarla e intentar hacerse pasar por usted.

Independientemente del tipo de tarjeta y plan que elija, debe tener acceso a la siguiente información conforme a la Ley federal de Veracidad en los Préstamos para que puedas comparar un préstamo con otro:

- Cargos financieros en dólares y como tasa de porcentaje anual (APR)

- Emisor de crédito o empresa que proporciona la línea de crédito

- Tamaño de la línea de crédito

- Duración del período de gracia , si corresponde, antes de que se deba realizar el pago

- Pago mínimo requerido

- Cuotas anuales , si corresponde

- Comisiones por seguro de crédito (si corresponde), que paga su préstamo si muere antes de que la deuda se pague por completo

Tipos de tarjetas

Hay tres tipos básicos de tarjetas de crédito:

- Tarjetas bancarias , emitido por bancos (por ejemplo, Visa, Mastercard y Discover Card)

- Tarjetas de viaje y entretenimiento (T&E) , como American Express y Diners Club

- Tarjetas de casa o tienda , que son buenos solo en una cadena de tiendas o gasolineras (piense en Sears, Shell, etc.)

Las tarjetas T&E y las tarjetas nacionales de la casa tienen los mismos términos y condiciones sin importar dónde los solicites.

También puede estar familiarizado con lo que se conoce como una tarjeta de afinidad . Esta tarjeta, normalmente una Mastercard o Visa, lleva el logotipo de una organización además del emblema del prestamista. Por lo general, estos titulares de tarjetas obtienen algún beneficio del uso de la tarjeta, tal vez millas de viajero frecuente o puntos para mercadería. La organización solicita a sus miembros que obtengan tarjetas, con la idea de mantener el nombre del grupo frente al titular de la tarjeta. Además de establecer la lealtad a la marca, la organización recibe algún incentivo financiero (una fracción de la tarifa anual o el cargo financiero, o una pequeña cantidad por transacción, o una combinación de estos) de la compañía de tarjetas de crédito.

Ninguna tarjeta es adecuada para todos. Básicamente, la tarjeta adecuada para usted es aquella que se acepta donde compra y le cobra la menor cantidad de dinero por los servicios que utiliza. Casi todas las empresas o establecimientos de EE. UU. que aceptan Mastercard también aceptan Visa, y viceversa. Entonces, si solo gastas dinero en los Estados Unidos, probablemente no necesites ambos.

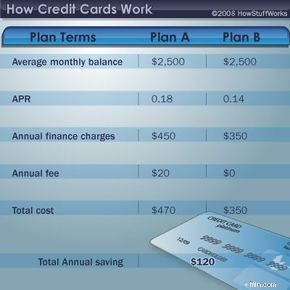

Planes de tarjetas de crédito

Este cuadro muestra cómo se pueden acumular la APR, los cargos financieros y las tarifas anuales.

Este cuadro muestra cómo se pueden acumular la APR, los cargos financieros y las tarifas anuales. Ahora llegamos al núcleo del proceso de selección de tarjetas de crédito:qué plan elegir. Los costos y los términos de su plan de tarjeta de crédito pueden marcar la diferencia en cuánto paga por el privilegio de pedir prestado (que es lo que está haciendo cuando usa una tarjeta de crédito).

Si siempre paga su factura mensual en su totalidad, el mejor tipo de tarjeta es la que tiene sin cuota anual y ofrece un período de gracia para pagar su factura antes de que se apliquen los cargos financieros. Si no siempre paga su saldo todos los meses (y la mayoría de los titulares de tarjetas estadounidenses pertenecen a esta categoría), asegúrese de consultar la tasa periódica que se utilizará para calcular el cargo financiero .

Uno de los principales factores a considerar en un plan de tarjeta de crédito es si tiene una tasa de interés variable o fija , ya que esto puede tener un impacto significativo en lo que paga por usar su tarjeta.

Tarifa fija las tarjetas de crédito, que generalmente solo las ofrecen las cooperativas de crédito y los bancos más pequeños, tienen una tasa de interés que no está ligada a la economía. La tasa generalmente permanece igual, aunque puede cambiar según su historial de pago y otros factores. Como la tarifa es más predecible, tendrás la ventaja de saber cuál será tu factura cada mes. Si el emisor de su tarjeta decide aumentar la tasa, la Ley de Veracidad en los Préstamos requiere que el prestamista proporcione un aviso de al menos 15 días. En algunos estados, hay leyes que requieren más aviso.

Tarjetas de crédito con tasas variables vincular la tasa de interés a índices como la tasa preferencial; la tasa de las Letras del Tesoro a uno, tres o seis meses; y los fondos federales o la tasa de descuento de la Reserva Federal. Debido a que están ligados a la economía, pueden cambiar con el tiempo. El emisor de la tarjeta no tiene que notificarle los cambios de tasa.

Algunos analistas financieros argumentan que debido a que una tasa fija se puede aumentar con solo un aviso de 15 días, este plan no es tan diferente de un plan de tasa variable, que está sujeto a cambios en cualquier momento. Aconsejan mirar de cerca ambos planes. Si elige una tarjeta de tasa variable, verifique si hay límites sobre qué tan alta o baja puede ser su tasa de interés. Si la tasa variable más baja posible en su tarjeta, por ejemplo, es del 15,9 por ciento, y las tasas tienen una tendencia a la baja, es posible que desee cambiar su tarjeta a otro prestamista.

Además de la tasa de interés, asegúrese de revisar los términos enumerados en el formulario de divulgación del emisor (por lo general, un folleto pequeño en letra pequeña). Específicamente, busque la información sobre cargos por mora y cargos por exceso de límite. Los cargos por pago atrasado pueden llegar a $29 la primera vez que se atrasa en un pago (a partir del 1 de enero de 2020, la ley federal estipula que no pueden ser más altos) y hasta $40 por infracciones posteriores. Y aunque las tarifas por exceder el límite están disminuyendo en el uso, es posible que agreguen otros $25 más o menos a su factura.

Independientemente de la tarjeta y el plan que elija, realizará pagos. Echemos un vistazo a cómo se hace esto.

Pagos mensuales y cargos financieros

Ya sea que complete una solicitud para una tarjeta de crédito en papel o en línea, hay ciertos términos que debe conocer .

Ya sea que complete una solicitud para una tarjeta de crédito en papel o en línea, hay ciertos términos que debe conocer . Algunas tarjetas de crédito requieren que pague todos sus cargos cada mes. Como beneficio, es posible que no ofrezcan cargos por financiamiento y, a veces, no tengan un límite máximo. (Estas podrían llamarse más correctamente tarjetas de crédito .) Algunos tipos de tarjetas American Express todavía usan ese modelo.

La mayoría de las tarjetas, incluidas Visa, Mastercard y Discover, ofrecen lo que se conoce como crédito renovable. . Esto significa que le permiten llevar un saldo , sobre los que cobran intereses (cargos financieros), y te exigen que hagas un pago mínimo . El pago mínimo se calcula de manera diferente por cada emisor de tarjeta. Por ejemplo, Capital One cobra $25 o el 1 por ciento de su nuevo saldo, más intereses (la cantidad que sea mayor). Citibank, por el contrario, cobra el monto que sea mayor:$35, o 1 o 1.5 por ciento de su nuevo saldo (dependiendo de diversas circunstancias, como los términos de su tarjeta de crédito).

Aquí hay tres formas en que las instituciones financieras calculan los cargos financieros:

- Saldo ajustado. Este sistema, que según los expertos en consumo favorece al titular de la tarjeta , toma el saldo de su estado de cuenta anterior, agrega nuevos cargos, resta el pago que realizó y luego multiplica este número por la tasa de interés mensual.

- Saldo diario promedio. Este método, que es bastante imparcial uno y el más utilizado , funciona así:la compañía realiza un seguimiento de su saldo día a día, agregando cargos y restando pagos a medida que ocurren. Al final del período, calculan el promedio de estos totales diarios y luego multiplican este número por la tasa de interés mensual para encontrar su cargo financiero.

- Saldo anterior . Este método generalmente favorece al emisor de la tarjeta , según los expertos en consumo. El emisor multiplica el saldo de su estado de cuenta anterior por la tasa de interés mensual para encontrar el nuevo cargo financiero. ¡Esto significa que aún se le cobrarán intereses sobre su saldo durante todo un período después de haberlo pagado!

Lo que pague variará según su saldo, la tasa de interés y la forma en que se calcule su cargo financiero. Aquí hay un ejemplo que muestra cuánta diferencia puede hacer la tasa de interés en lo que realmente termina pagando:

- Tarjeta de tasa alta: Suponga que carga $1,000 en una tarjeta de crédito de 23.99 por ciento. Después de eso, no haces más cargos y pagas solo el mínimo cada mes. El pago comenzará en $51 y se reducirá lentamente a $10. Realizará 77 pagos durante los próximos seis años y cinco meses. Para entonces, habrá pagado $573,59 en intereses por su privilegio de crédito.

- Tarjeta de tasa baja: Si carga esos mismos $1,000 en una tarjeta de tasa fija de 9.9 por ciento, el pago mensual mínimo comenzará en $50.41 y bajará a $10. Hará 17 pagos menos, terminará en seis años y pagará $176 en intereses. Esto le ahorra casi $400.

Cargos por pagos atrasados son utilizados por casi todos los emisores de tarjetas de crédito ahora. Y cada vez más, los emisores aumentan drásticamente las tasas de interés (hasta un 29,99 por ciento) después de un número determinado de pagos atrasados. Desafortunadamente, una vez que tenga un par de pagos atrasados, la compañía de la tarjeta de crédito puede cobrarle la tasa de interés inflada por el resto de la vida de la cuenta. Trate de evitar esto:todas las compañías de tarjetas de crédito informan su registro de pago a las agencias de informes crediticios, e incluso algunos pagos atrasados podrían causarle problemas cuando intente comprar un automóvil o una casa.

Y como la mayoría de nosotros sabemos, incluso las compañías de tarjetas de crédito cometen errores. La siguiente sección analiza cómo asegurarse de pagar solo lo que debe.

Errores de facturación de tarjetas de crédito

One way to avoid billing errors and unjustified fees is to carefully go through your monthly credit card statement, making sure all the transactions are legitimate and that other charges — finance charges, late fees, etc. — are justified. Many times, a simple call to the credit card company will solve the problem.

If the credit card issuer doesn't agree there was a billing error, unjustified fee or other problem, you can use the Fair Credit Billing Act for assistance. Here's how to do so.

- Write to your card issuer or creditor within 60 days after the first bill containing the disputed charge is sent to you. (Even if more than 60 days has passed since you were billed for the item, you still might be able to dispute the charge if you only recently learned about the problem.)

- In the letter, give your name, account number, the date and amount of the disputed charge, and a complete explanation of why you are disputing the charge.

- Send your letter to the address provided on the bill — do not send the letter with your payment. (To be sure that your letter is received and that you will have a record of its delivery, you might want to send it by certified mail, with a return receipt requested.)

- If you follow these steps, the creditor or card issuer must acknowledge your letter in writing within 30 days after receipt and must conduct an investigation within 90 days . While the bill is being investigated, you don't have to pay the amount in dispute. (The creditor or card issuer is not allowed to take action to collect the disputed amount, report the amount as delinquent or close or restrict your account during this time.)

- If it is determined that there was an error or that you don't owe the amount you're being held responsible for, the card issuer must credit your account and remove any finance charges or late fees relating to the amount not owed. For any amount still owed, you have the right to an explanation and to copies of documents that prove you owe the money. If the bill is correct, you must be told in writing what you owe and why. You will owe the amount disputed plus any finance charges.

There are a number of nonprofit and noncommercial organizations that provide credit information and assistance to consumers, such as the National Consumer Law Center.

So, now that you know all this, let's find out what it takes to qualify for a credit card in the first place.

There's no way to know if you'll qualify for a credit card without doing some research. Some of the basic things that lenders look for include:

- Good payment record. If you pay your bills on time, you'll score major points with lenders. If you have a lot of late payments, this can hurt your chances of getting a card. And even if the lender decides to issue you a card, it's probably going to have a higher interest rate.

- Control of debt load. Lenders generally want to see that you are a good credit risk and that you aren't living beyond your means. Experts say that nonmortgage credit payments each month should not exceed more than 10 percent to 15 percent of your take-home pay.

- Signs of stability, responsibility. Lenders perceive things such as longevity in your home and job (at least two years) as signs of stability. Having a respected profession doesn't hurt, either.

- Lack of credit inquiries. This one is a little strange. Whenever you apply for a credit card, the lender pulls your credit report from one or more of the major bureaus as part of the approval process. Each time a report is pulled, it's marked as an inquiry and stays on your credit bureau report for two years. Lenders perceive several inquiries on your report as indications that you're scrambling for loans and may consider you a poor credit risk. So, in order to beat this system, don't allow every credit card issuer you speak with to pull your report.

- Lack of available or unused credit. Did you know that having credit cards that you don't use — and have a zero balance on — can hurt your credit? The rationale here, experts say, is that if you have all this available credit lying around, you could run it up at any time (even if you never have). Get rid of the cards you don't use. Be sure to ask the credit reporting bureaus to remove the discarded cards from your report, noting that you, not the creditor, closed the account.

Once you qualify for a card, or several cards, there's always the chance that you'll end up spending more than you've got. A pretty good chance, actually. The next section discusses what you can do if you find yourself in credit card debt.

Getting Rid of Credit Card Debt

If your credit card balance has crept up to uncomfortable levels, you're not alone. Millions of Americans have learned the hard way how easy it is to use and abuse their credit cards, and how difficult it can be to pay them off. Here are some credit card debt elimination tips.

- Always be aware of all of the fees that may be associated with your credit card. Know the annual fees, current interest rates, finance charges, cash-advance fees and any other fees tied in with your card. This knowledge can help you make better decisions on how to manage your card.

- Cash advances can be trouble. You should only get cash advances when it is absolutely necessary. Higher interest rates than you're paying for card purchases are usually charged, and most banks also charge a service fee related to how much cash you're withdrawing.

- Always be on the lookout for cards that offer lower interest rates . Transferring balances from one card to another to take advantage of low introductory rates is a common practice among U.S. cardholders. Low introductory rates can be very helpful in your quest to become free of credit card debt. You should look for credit cards that offer a low intro rate (usually for six months), and transfer the balance from your previous credit card to that credit card. Before you take this step, however, make sure that once the intro rate expires your new card will offer the same (or lower) interest rate as your current card.

- Pay more than the minimum required payment. Experts say that making minimum payments is one of the most common mistakes consumers make. You will save lots of money on interest and get to debt-free goals sooner if you pay more than what is required each month.

It's true that it's really easy to fall into the credit card trap, and not so easy to get out. But don't give up. There are nonprofit centers across the country that provide debt counseling and will even (at no or low charge) contact your credit card company and try to get your rate lowered or a different payment plan worked out.

Related Articles

- How Credit Scores Work

- How Banks Work

- How Chip and Pin Cards Work

- How ATMs Work

- How does a magnetic stripe on the back of a credit card work?

- How does a security passcard work?

- How Identity Theft Works

-

Cómo funcionan los límites de las tarjetas de crédito

Los límites de la tarjeta de crédito son simplemente la cantidad de crédito que le otorga una compañía de tarjetas de crédito. Mantenga sus gastos por debajo del límite y sepa cuándo es inteligente so

-

¿Cómo funcionan las tarjetas de crédito?

Tenía 18 años cuando obtuve mi primera tarjeta de crédito. Había un puesto en el campus de mi universidad que ofrecía una camiseta y un cupón para el buffet de pizza local si solicitabas. En aquel ent

Finanzas personales

- ¿Cómo funcionan los puntos y las millas de la tarjeta de crédito?

- ¿Cómo funciona una tarjeta de crédito de límite alto?

- ¿Cómo funciona la retención de tarjetas de crédito?

- ¿Cómo funciona un bloqueo en una tarjeta de crédito?

- Cómo usar las tarjetas de crédito con prudencia

- ¿Cómo funcionan las tarjetas de débito de desempleo?

- Cómo comparar tarjetas de crédito aseguradas y no aseguradas

- Tipos de tarjetas de crédito

- Cómo elegir una tarjeta de crédito

-

¿Cómo funcionan los intereses de las tarjetas de crédito?

¿Cómo funcionan los intereses de las tarjetas de crédito? Cuando solicita una tarjeta de crédito, la tasa de interés puede ser un factor que influya en su decisión sobre cuál obtener. Las tasas de interés pueden variar y, a menudo, agregan mucho al monto del...

-

¿Cómo funcionan las tarjetas de crédito Cash Back?

¿Cómo funcionan las tarjetas de crédito Cash Back? ¿Alguna vez se preguntó:¿Cómo funcionan las tarjetas de crédito con devolución de efectivo? Todo el mundo quiere una tarjeta con devolución de efectivo, pero muchas personas no saben cómo sacarles el ...