Cómo funciona la tecnología Blink

Tarjeta parpadeante y terminal

Tarjeta parpadeante y terminal ¿Cansado de todo ese tiempo de deslizamiento? Las tarjetas de crédito que utilizan tecnología "sin contacto" permiten a los usuarios pagar la mercancía sosteniendo la tarjeta cerca de un lector especial en lugar de deslizarla o entregársela a un empleado. El anuncio de las nuevas tarjetas "blink" de JPMorgan Chase &Co. marca el primer impulso para presentar las tarjetas a los consumidores estadounidenses a gran escala. Esta tecnología ya está en uso en cierta medida en Europa y Asia.

En este artículo, descubriremos qué distingue a las tarjetas de parpadeo, si son seguras o no y por qué las compañías de tarjetas de crédito están tan interesadas en esta nueva tecnología.

¿Qué es Blink?

La nueva tarjeta de crédito parpadeante es como una tarjeta de crédito normal en muchos aspectos. Tiene el nombre del titular de la cuenta y el número de cuenta en relieve en el frente de la tarjeta. En la parte posterior hay una banda magnética que contiene la información de la cuenta, por lo que la tarjeta se puede usar en cualquier lugar donde se puedan usar las tarjetas de crédito regulares. La diferencia clave está dentro de la tarjeta.

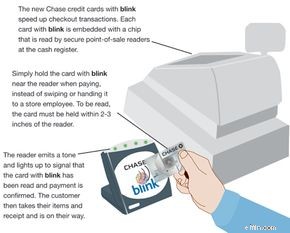

Dentro de la tarjeta parpadeante hay un pequeño RFID (identificación por radiofrecuencia) microchip. Cuando el chip está lo suficientemente cerca del tipo correcto de terminal, el terminal puede obtener información del chip, en este caso, el número de cuenta y el nombre. Entonces, en lugar de deslizar la banda magnética de la tarjeta a través de un lector de tarjetas de crédito estándar, los titulares de tarjetas simplemente sostienen su tarjeta a unas pocas pulgadas de la terminal parpadeante. La tarjeta nunca sale de la mano del titular de la tarjeta.

Al igual que con las transacciones estándar con tarjeta de crédito, la terminal luego envía la información a través de la línea telefónica al banco que emitió la tarjeta y verifica el saldo de la cuenta para ver si hay espacio en la tarjeta para la compra. Si lo hay, el banco emite un número de confirmación a la terminal, se aprueba la venta y el titular de la tarjeta está en camino.

Ahora, entremos en los detalles técnicos de blink.

RFID y parpadeo

Terminal intermitente

Terminal intermitente Las tarjetas de crédito que utilizan la tecnología de parpadeo emplean RFID. Hay muchas formas de RFID. Por ejemplo, Wal-Mart experimentó con la colocación de chips RFID en su mercancía para poder rastrear el inventario automáticamente (vea Cómo funciona RFID).

Blink usa un tipo específico de RFID desarrollado bajo el estándar internacional 14443. ISO 14443 tiene ciertas características que lo hacen particularmente adecuado para aplicaciones que involucran información confidencial, como números de cuentas de tarjetas de crédito:

- Los datos transmitidos por chips ISO 14443 están encriptados.

- El rango de transmisión está diseñado para ser muy corto, de unas 4 pulgadas (10 cm) o menos.

Como resultado, la norma ISO 14443 se utiliza en más del 80 % de las transacciones con tarjetas de crédito sin contacto en todo el mundo [ref]. Las adiciones recientes al estándar permiten que la tecnología ISO 14443 almacene datos biométricos como huellas dactilares y fotos de rostros para usar en pasaportes y otros documentos de seguridad.

Para entender cómo funcionan juntos la tarjeta sin contacto y el terminal, primero tenemos que hablar de inducción . En 1831 ya se sabía que una corriente eléctrica producía un campo magnético. Ese año, Michael Faraday descubrió que también funcionaba al revés:un campo magnético podía producir una corriente eléctrica en los cables que pasaban a través del campo. Llamó a esto inducción, y la ley que la gobierna se conoce como Ley de Faraday.

En algunos casos, la inducción es algo que los ingenieros eléctricos intentan evitar. Por ejemplo, si las líneas eléctricas de su vecindario pasan demasiado cerca de las líneas telefónicas, el campo magnético producido por las líneas eléctricas puede generar voltaje en las líneas telefónicas. Este voltaje aparece como "ruido" en la señal que pasa a través de las líneas telefónicas. El blindaje y la orientación adecuada de las líneas pueden evitar esta interferencia.

Para los dispositivos RFID como las tarjetas intermitentes, los ingenieros han aprovechado la inducción. Cada tarjeta parpadeante contiene un pequeño microchip, así como un lazo de alambre. El terminal intermitente emite un campo magnético en el área que lo rodea. Cuando una tarjeta parpadeante se acerca lo suficiente, el bucle de alambre ingresa al campo de la terminal, lo que provoca la inducción. El voltaje generado por la inducción alimenta el microchip. Sin este proceso, llamado acoplamiento inductivo , cada tarjeta parpadeante tendría que llevar su propia fuente de alimentación en forma de batería, lo que aumentaría el volumen y el peso y eventualmente podría quedarse sin energía. Debido a que la energía es suministrada por el terminal, el sistema de parpadeo se conoce como un sistema pasivo .

Una vez que la tarjeta parpadeante recibe corriente desde el terminal, el procesador transmite información al terminal a una frecuencia de 13,56 MHz. . Esta frecuencia fue elegida por su idoneidad para el acoplamiento inductivo, su resistencia a la interferencia ambiental y su baja tasa de absorción por parte del tejido humano [ref]. Conjuntos de instrucciones integrados en el procesador cifrar los datos durante la transmisión.

En la siguiente sección, veremos si los usuarios de Blink deben preocuparse por la seguridad.

- Cómo funciona la radio

- Cómo funciona la electricidad

- Cómo funcionan los electroimanes

Parpadeo de seguridad

Siempre que se trata de tarjetas de crédito, la gente se preocupa por la seguridad. Enviar los datos de la tarjeta de crédito a un terminal a través de una señal de radio puede no parecer muy seguro. Pero cuando el proceso funciona correctamente, en realidad es más seguro que usar una tarjeta de crédito con banda magnética. La información de una banda magnética puede leerse, alterarse o duplicarse utilizando una variedad de dispositivos que han estado disponibles durante años. El cifrado integradas en una tarjeta intermitente hacen que esta forma particular de robo sea imposible. Además, el uso de la tarjeta parpadeante le permite al usuario mantener la tarjeta en su mano todo el tiempo. Esto podría evitar que alguien vea el número de cuenta y el nombre en la tarjeta.

Una firma no se requiere cuando se usa una tarjeta intermitente, lo que genera problemas de seguridad. Chase siente que el cifrado y otras funciones de seguridad integradas en blink hacen que la tarjeta sea segura sin necesidad de una firma, lo que ralentizaría la transacción y anularía el propósito de blink por completo. Incluso sugieren que hace que la transacción sea más segura, ya que el empleado nunca ve la tarjeta o el número de cuenta. El problema, por supuesto, es que si alguien pone sus manos en su tarjeta de parpadeo, no hay necesidad de verificar nada para usarla en una tienda. Pero los usuarios de Blink no son más responsables de los cargos fraudulentos que cualquier otro usuario de tarjeta de crédito.

Sin embargo, ha habido informes de problemas en la prueba de tarjetas de crédito RFID sin contacto que generan problemas de seguridad adicionales. En algunos casos, si dos o más terminales estaban juntos, no solo ambos terminales leían la tarjeta, sino que el rango de lectura de cada terminal aumentaba hasta 30 pies (9 m) [ref]. Incluso si la terminal está funcionando dentro del rango adecuado de 4 pulgadas, a algunas personas les preocupa que accidentalmente se acerquen demasiado a una terminal y terminen pagando la compra de otra persona. La protección más simple contra esto es probablemente que los comerciantes coloquen las terminales de tal manera que esto sea poco probable.

El peor de los casos implica que alguien tenga en sus manos un terminal parpadeante y lo modifique para aumentar el alcance. Potencialmente, alguien podría configurar la terminal en un lugar lleno de gente y recopilar los datos de la tarjeta de crédito de cualquier persona que se encuentre dentro del rango de lectura de la terminal. Probablemente esto no sea una preocupación al principio, ya que habrá pocas terminales disponibles, pero si la tecnología madura, las terminales parpadeantes podrían caer en manos de delincuentes.

Hay una manera de proteger las tarjetas parpadeantes para que no entreguen su información a terminales no autorizados, ya sea accidentalmente o debido a una actividad delictiva. Si la tarjeta se coloca en una funda forrada de metal, no funcionará. Si las tarjetas de crédito sin contacto se vuelven populares, espere ver carteras y monederos con "bloqueo de RFID" en el mercado.

- Cómo funciona el robo de identidad

- Cómo funcionan los carteristas

- Cómo funcionan los informes de crédito

¿Por qué parpadear?

Si se pregunta:"¿Por qué es esto tan importante? ¿En qué se diferencia tener su tarjeta frente a una terminal de pasarla por un lector de tarjetas?" No estás solo. Según Chase, Blink acelera las transacciones, particularmente en los autoservicios, hasta en un 20 por ciento. Esto puede tener más que ver con el hecho de que las tarjetas parpadeantes no requieren una firma que con el problema del deslizamiento.

Entonces, ¿por qué instituir la tecnología de parpadeo? ¿Por qué no simplemente dejar de requerir firmas en las tarjetas de crédito regulares? La respuesta puede ser el comunicado de prensa nacional de Chase, que dice:"La investigación ha demostrado que los clientes que usan tarjetas parpadeantes suelen gastar más por transacción". Además, la novedad de Blink podría llevar a los consumidores a solicitar tarjetas de crédito Chase para poder utilizar la nueva tecnología. El resultado final es más dinero para la empresa que suministra las tarjetas. Los críticos señalan que las compañías de tarjetas de crédito alientan a las personas a gastar más dinero y hacerlo más rápido no es algo bueno para los consumidores [ref].

Si bien Chase es el primer emisor de tarjetas de crédito en adoptar tarjetas RFID a gran escala, otras empresas se están sumando a la acción. PayPass de MasterCard y Express Pay de American Express se han implementado en mercados selectos. ¿Qué más depara el futuro para las tarjetas de crédito sin contacto? El mayor impacto podría verse en el factor de forma de las tarjetas de crédito. Gran parte del mercado de tarjetas de crédito está impulsado por tarjetas personalizadas con imágenes del equipo deportivo favorito del usuario, parques nacionales y otros gráficos que crean un atractivo adicional. Sin la restricción de la banda magnética, las "tarjetas" de crédito podrían tener cualquier forma, desde llaveros hasta juguetes o esculturas en miniatura y monedas que caben fácilmente en un bolsillo. Un chip RFID podría incluso coserse en la manga de una chaqueta o implantarse en la mano. En última instancia, la aceptación del consumidor determinará cómo se adopta la tecnología.

- "Chase ofrece tarjetas sin contacto en un abrir y cerrar de ojos". Revista RFid.http://www.rfidjournal.com/article/articleview/1615/1/1/

- "Ga. primero en usar tarjetas de crédito 'blink'". MSNBC.http://www.msnbc.msn.com/id/7976809/

- "Tarjetas de crédito que no se deslizan". NPR.org.http://www.npr.org/templates/story/story.php?storyId=4664479

- "MIFARE establece el estándar de interfaz sin contacto". Philips.http://www.semiconductors.philips.com/markets/identification/articles/articles/a49/

- "Compras con tarjeta de crédito en un abrir y cerrar de ojos". Bankrate.com.http://www.bankrate.com/nscre/news/cc/20050613a1.asp

- ISO 14443. ITO.http://www.otiglobal.com/objects/ISO%2014443%20WP%204.11.pdf

- "Chase lanzará productos de pago de próxima generación este verano". Comunicado de prensa de Chase.http://www.shareholder.com/JPMorganChase/press/ReleaseDetail.cfm?ReleaseID=164021

- Tarjetas de crédito Chase con parpadeo - Hoja informativa.http://www.chaseblink.com/docs/national/national_fact_sheet.pdf

- Índice "Justo en un abrir y cerrar de tiempo" de Chase - Resultados nacionales.http://www.chaseblink.com/media/national/chase_index.pdf

- Electricidad y Magnetismo. Expresiones moleculares.http://micro.magnet.fsu.edu/electromag/java/faraday2/

- Principios de funcionamiento de los sistemas RFID. Manual RFID.http://www.rfid-handbook.de/rfid/types_of_rfid.html

- Tutorial de descripción general de los sistemas RFID acoplados inductivamente. UPM.http://www.rafsec.com/rfidsystems.pdf

-

Cómo funciona el monitoreo de crédito

La policía de Glendale, California, investigó una red de robo de identidad que produjo tarjetas de crédito falsas en 2013. ¿Evita el monitoreo de crédito ¿el robo de identidad? Si cree en las exagera

-

Cómo funciona la amortización

Si alguna vez ha tenido una hipoteca, ya sabe mucho sobre la amortización. Las raíces antiguas de la palabra hipoteca provienen del francés antiguo:mort para muerte y gage por promesa. Cualquiera que

Finanzas personales

- Cómo cancelar mi tarjeta Horizon

- Cómo probar mi tarjeta de crédito

- Cómo activar una MasterCard

- Cómo funciona una agencia de cobro de deudas de tarjetas de crédito

- Cómo funciona cuadrado

- Cómo funciona la bancarrota

- 401(k):Qué es y cómo funciona

- Cómo elegir una tarjeta de crédito

- Cómo usar una tarjeta de crédito

-

Cómo funcionan las tarjetas de crédito

Cómo funcionan las tarjetas de crédito Las tarjetas de crédito son un elemento básico de la vida estadounidense. ¿Alguna vez te has parado detrás de alguien en la fila de la tienda y lo has visto barajar una pila de tarjetas de crédito? L...

-

Cómo funciona el fraude de bancarrota

Cómo funciona el fraude de bancarrota ¿Qué sucede si oculta activos durante una declaración de quiebra? Los tiempos son difíciles. Perdió su trabajo bien remunerado, no puede encontrar otro y las facturas simplemente no dejan de llegar. ...