¿Cuánto dinero debo mantener en mi cuenta corriente?

Lograr el equilibrio correcto de cuánto dinero mantener en su cuenta corriente requiere algo de planificación.

Mantenga muy poco y podría no cumplir con los requisitos de saldo mínimo o tener problemas para cubrir las facturas mensuales. Deje demasiado en su cuenta corriente y podría perder oportunidades de hacer crecer su dinero en una cuenta de ahorros de alto rendimiento o un certificado de depósito. o CD.

Veamos algunos factores a considerar al decidir cuánto debe mantener en su cuenta corriente.

- ¿Cuánto dinero debería tener en mi cuenta corriente?

- ¿Cómo puedo calcular cuánto debo mantener en mi cuenta corriente?

- ¿Cuánto es demasiado para mantener en mi cuenta corriente?

- Próximos pasos:¿Qué puedo hacer si tengo demasiado dinero en mi cuenta corriente?

¿Cuánto dinero debería tener en mi cuenta corriente?

La cantidad que debe mantener en su cuenta corriente es una decisión individual; solo usted puede decidir la cantidad que es exactamente la adecuada para usted. Pero una buena regla general es mantener lo suficiente en la cuenta para cubrir lo "imprescindible".

Gastos de todos los días

Las cuentas corrientes están diseñadas para ayudarlo a pagar las cosas que compra todos los días. Puedes usar tu tarjeta de débito, en lugar de efectivo, para pagar cosas como comestibles, su café de la mañana o golosinas para mascotas. Desea asegurarse de que siempre haya suficiente en su cuenta para cubrir estos costos diarios durante uno o dos meses. Idealmente, tendría una cuenta de ahorros para fondos de emergencia separada en la que habría reservado de tres a seis meses de estos mismos gastos de manutención.

Facturas recurrentes

Ciertas facturas deben pagarse todos los meses, como su alquiler o hipoteca, facturas de servicios públicos o su factura de teléfono celular. Su cuenta corriente siempre debe tener suficiente para cubrir los gastos que se repiten mensualmente.

Requisitos mínimos de saldo

Muchas cuentas corrientes vienen con un saldo mínimo que debe mantener para evitar un cargo de mantenimiento mensual. Debe mantener lo suficiente en la cuenta para asegurarse de que su saldo no caiga por debajo de esa cantidad mínima y genere tarifas.

Cojín de sobregiro

Sobregirar su cuenta (hacer pagos que exceden el saldo disponible de la cuenta) puede hacer que el banco le imponga grandes tarifas por sobregiro. Es una buena idea tener siempre una reserva de dinero extra en su cuenta para ayudar a reducir el riesgo de sobregiro en su cuenta corriente.

¿Cómo puedo calcular cuánto debo mantener en mi cuenta corriente?

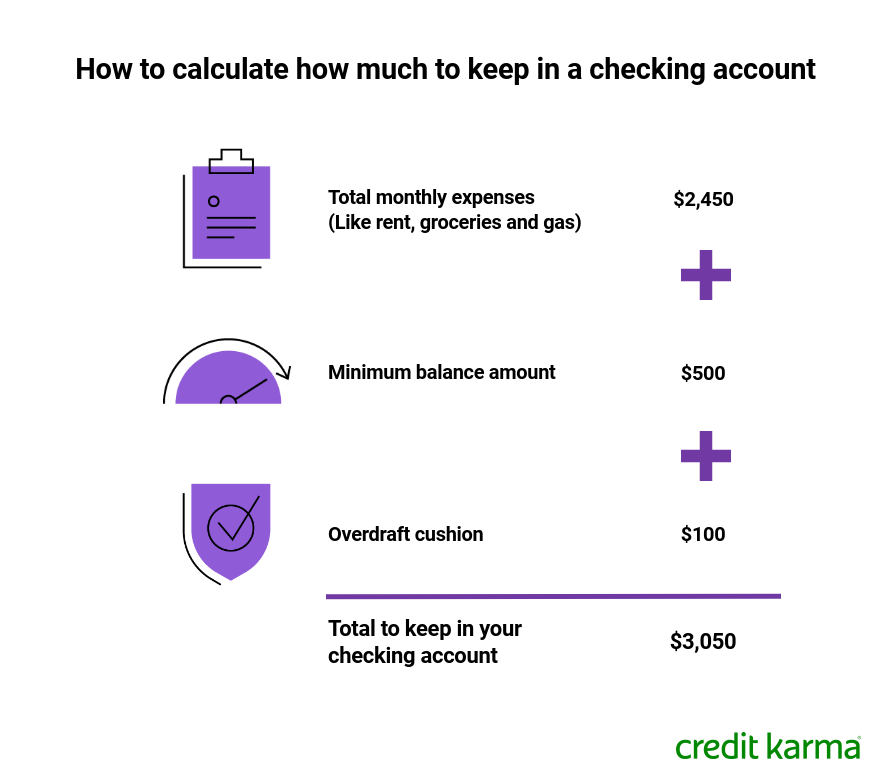

Algunas matemáticas básicas pueden ayudarlo a decidir cuánto mantener en su cuenta corriente. Primero, sume todos sus gastos durante un mes, tanto los costos mensuales recurrentes como los gastos diarios. Próximo, agregue su saldo mínimo (si su cuenta tiene uno). Finalmente, dese un colchón para evitar sobregiros. Si ya ha tenido en cuenta un saldo mínimo, es posible que no necesite mucho de un colchón de sobregiro.

A continuación, se muestra un ejemplo de cómo se vería ese cálculo.

¿Cuánto es demasiado para mantener en mi cuenta corriente?

Tener una gran cantidad de efectivo en su cuenta corriente puede parecer un problema. Pero si bien un gran saldo en una cuenta corriente puede no causarle problemas, podría perder algunas oportunidades de poner su dinero a trabajar para usted en otro lugar. Muchas cuentas corrientes no generan intereses, e incluso aquellos que generalmente ganan menos intereses que otros tipos de productos financieros, como cuentas de ahorro o CD.

¿Cuándo podría tener demasiado en una cuenta corriente?

- Si tiene más que suficiente para cubrir los gastos de dos a tres meses

- Si no tiene una cuenta de ahorros

- Si no tiene un fondo de emergencia separado

- Si está perdiendo oportunidades para invertir su dinero en un lugar más rentable

¿Debo guardar todo mi dinero en un banco?

Muchos estadounidenses tienen cuentas en más de un banco. Si mantiene todo su dinero en un banco o negocia con varias instituciones financieras es una elección personal, y ambas opciones tienen sus pros y sus contras.

Por ejemplo, depositar algo de dinero en una cuenta en un banco diferente puede darle acceso a ciertas funciones que no puede obtener en su banco principal. O puede abrir una cuenta en un segundo banco para aprovechar una tasa de interés más alta. Sin embargo, mantener todo su dinero en cuentas corrientes y de ahorro en el mismo banco puede hacer que sea más fácil evitar el mantenimiento mensual y los cargos por sobregiro si el banco le permite vincular sus cuentas.

Próximos pasos:¿Qué puedo hacer si tengo demasiado dinero en mi cuenta corriente?

Si tiene más dinero en su cuenta corriente del que necesita, considere trasladar el excedente a un producto financiero que pueda ayudar a que su dinero crezca. A continuación, se muestran algunas opciones a considerar.

- Cuenta de ahorros de alto rendimiento - Las cuentas de ahorro generalmente tienen rendimientos porcentuales anuales de alrededor del 0.01%. Pero una cuenta de ahorros de alto rendimiento podría tener una tasa significativamente más alta, entre el 0,3% y el 0,9%.

- Cuenta del mercado monetario - Estas cuentas tienen algunas características de una cuenta corriente tradicional, pero generalmente pagan tasas de interés más altas. A partir del 4 de enero 2021, la tasa nacional para las cuentas del mercado monetario rondaba el 0,07%, según los datos de la FDIC.

- Certificado de deposito - Los CD son vehículos de ahorro que proporcionan una cantidad fija de interés durante un período determinado de meses. Generalmente, cuanto más largo sea el plazo, cuanto mayor sea la tasa de interés. A partir de enero de 2021, la tasa nacional fue de 0.04% para un CD de un mes y 0.33% para un CD de 60 meses, según la FDIC. Tenga en cuenta que cualquier dinero que retire de un CD antes de su fecha de vencimiento podría estar sujeto a sanciones por retiro anticipado.

- IRA - Un plan de jubilación individual es una cuenta con ventajas fiscales que le ayuda a ahorrar dinero para la jubilación. Si no tiene una, pero es elegible para abrir una IRA, puede considerar abrir uno con el dinero extra de su cuenta corriente. O si tiene uno y aún no ha realizado la contribución máxima para el año, considere poner algo de dinero en la cuenta. Cuídate, aunque:si se retira de su cuenta IRA antes de los 59 ½ años, los fondos se incluirán en sus ingresos brutos del año y estarán sujetos a impuestos, más una multa impositiva del 10% a menos que cumpla con ciertos requisitos.

-

Cómo abrir una cuenta corriente

Para muchos de nosotros, el primer paso hacia la independencia financiera es abrir una cuenta bancaria. Tanto una cuenta corriente como una cuenta de ahorros le brindarán un lugar seguro para almacena

-

¿Cuánto dinero debo tener en mi cuenta corriente?

La mayoría de los expertos financieros recomiendan mantener una cierta cantidad de dinero en su cuenta corriente de un mes al siguiente. Una cuenta de cheques ofrece acceso rápido y fácil a sus fondos

Finanzas

- ¿Cuánto dinero debo dar como regalo de bautizo?

- Cómo transferir dinero de eCheck a una cuenta corriente en línea

- Cómo pagar facturas sin una cuenta corriente

- Cómo transferir dinero desde una cuenta corriente

- Cómo depositar dinero en una cuenta corriente

- ¿Debo mantener todo mi dinero en una cuenta bancaria?

- Cuánto mantener en su cuenta corriente:¿cuál es la cantidad correcta?

- ¿Cuánto cuesta abrir una cuenta corriente?

- Cómo funcionan las cuentas corrientes

-

¿Cuánto dinero debe mantener en ahorros?

¿Cuánto dinero debe mantener en ahorros? Fuente de la imagen:Getty Images. El fondo de emergencia estándar Como nunca se sabe qué gastos no planificados le depara la vida, una regla general es crear un fondo de emergencia con suficiente din...

-

¿Cuánto dinero debe tener en su cuenta de ahorros?

¿Cuánto dinero debe tener en su cuenta de ahorros? Imágenes bancarias ¿Necesita agregar algo de dinero a su cuenta de ahorros? ¡Establecer y ceñirse a un presupuesto es clave! Ver más fotos de la banca. La mayoría de los bancos ofrecen una cuenta de ...