12 errores comunes que cometen los compradores de vivienda por primera vez

Comprar una casa puede ser una de las decisiones financieras más importantes que tome en su vida. Hay muchas formas en que la compra de una casa afectará su vida personal y sus finanzas. Estás seleccionando el lugar donde pasarás una gran parte de tu vida, y dónde vas a hacer algunos de tus recuerdos más preciados. Quizás este es el lugar donde vas a formar una familia, el lugar al que sus hijos se referirán como su "hogar de la infancia".

Dejando a un lado los sentimientos, La compra de una vivienda es tanto una inversión financiera como una inversión personal. De hecho, la propiedad de una vivienda es una fuente primaria de patrimonio neto para muchos estadounidenses, pero la transacción podría tener un impacto sustancial en su crédito, tu jubilación, y su bienestar financiero.

En 2018, los compradores de vivienda por primera vez representaron el 33% de todos los compradores de vivienda, y este grupo demográfico tiene una mayor probabilidad de cometer un error costoso que los dos tercios restantes durante el proceso. Entre el entusiasmo y la falta de experiencia en el mercado inmobiliario, Los principiantes pueden adelantarse a sí mismos y tomar la decisión financiera equivocada, una que podrían pasar décadas reembolsando.

¡No dejes que seas tú! Mientras hagas tu tarea, puede aprender de los que vinieron antes que usted y evitar cometer el mismo error al comprar una casa. Debajo, echamos un vistazo a los errores comunes que cometen los compradores de vivienda por primera vez. Si quiere sacar el máximo partido a su inversión, haga todo lo posible para evitar estos 12 errores. Se pueden dividir en tres categorías:

A. Errores de financiamiento de la vivienda

1. Ver antes de solicitar una hipoteca

Este suele ser el primer error que cometen los compradores de vivienda, así que abordémoslo desde el principio:¡no comience a ver casas hasta que haya sido precalificado o aprobado para una hipoteca!

La compra de una vivienda es sin duda un proceso emocional, pero también es un esfuerzo financiero importante que requiere una toma de decisiones pragmática. Es posible que se sienta superado por un vértigo inquieto cuando decida que está listo para comprar una casa y se sienta obligado a comenzar a buscar una casa de inmediato. Desafortunadamente, no sabes lo que son las casas De Verdad en su rango de precio hasta que obtenga una precalificación o sea aprobado para un préstamo hipotecario.

Puede ser una pérdida de tiempo ver las casas antes de ser precalificado para una hipoteca. Pero esto es peor que el tiempo perdido:sueños frustrados. No quieres enamorarte de una determinada casa, solo para darse cuenta de que está fuera de su rango de precios. Hará que el proceso de compra de una vivienda sea menos divertido y más desgarrador. Avanzando es posible que tenga expectativas poco realistas, hacer comparaciones falsas, y desearía que las casas dentro de su presupuesto tuvieran las mismas cualidades que las casas que no lo son. Esto puede hacer que sea demasiado quisquilloso e ineficiente al mirar a su alrededor.

Regla número uno:mantenga su experiencia de compra de vivienda arraigada en la lógica desde el principio.

2. Mala gestión crediticia

Haga todo lo posible por maximizar su puntaje crediticio antes de solicitar un préstamo hipotecario porque su puntaje crediticio influirá en los términos de su hipoteca de varias maneras.

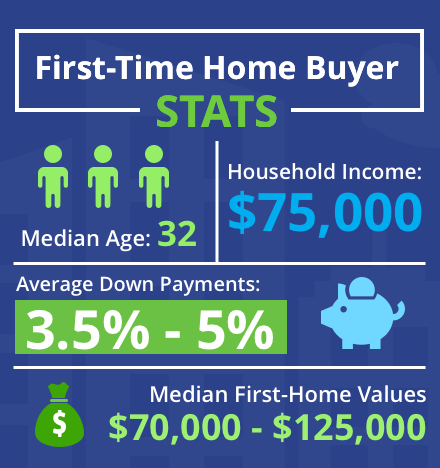

Si su puntaje es demasiado bajo, Es posible que se le niegue una hipoteca por completo. Los compradores de vivienda por primera vez tienden a tener puntajes de crédito más bajos que los compradores de vivienda habituales porque no tienen pagos hipotecarios previos que impacten positivamente en su historial crediticio. Todavía, se recomienda que como mínimo, los compradores de vivienda por primera vez tienen un puntaje crediticio de entre 620 y 650 al solicitar una hipoteca; si su puntuación es inferior a 620, es menos probable que se apruebe el préstamo, así que tómese el tiempo para mejorar su crédito más allá de este número antes de presentar la solicitud.

En segundo lugar, Es más probable que un puntaje crediticio favorable le permita obtener una mejor tasa de interés en su hipoteca. Cuanto mayor sea tu puntuación, la mejor indicación de que es más probable que pague su préstamo de manera oportuna. Las estadísticas muestran que los solicitantes con puntajes bajos tienen muchas más probabilidades de incumplir con los préstamos hipotecarios que los solicitantes con puntajes altos. razón por la cual los prestamistas pueden cobrar intereses más altos a los prestatarios más riesgosos como forma de protección. Quieres parecer una apuesta segura.

No subestime la importancia de obtener una tasa de interés baja. Puede que no parezca que hay una gran diferencia entre una tasa del 3.6% y una tasa del 4.0%, pero esas tasas se suman tremendamente durante los más de 10 años que pagará el préstamo. Una vivienda es una inversión a largo plazo, por lo que debe estar interesado en ahorrar la mayor cantidad de dinero posible a largo plazo.

¿Cómo sabe cuál es su puntaje crediticio? ¿Y cómo puedes potenciarlo?

Si realmente desea obtener la mejor tasa de interés para su préstamo, utilizar una agencia de monitoreo de crédito. Una agencia de supervisión crediticia revisará su puntaje crediticio y le sugerirá formas en las que podría mejorarlo. Turbo por ejemplo, puede revisar sus finanzas y proporcionarle un TransUnion VantageScore. Esto proporciona un análisis en profundidad de por qué su puntaje salió de la forma en que lo hizo para que pueda intentar aumentarlo antes de solicitar una hipoteca.

Una de las formas clave en las que podría mejorar su puntaje crediticio es saldar cualquier deuda existente de manera oportuna. Realice siempre sus pagos a tiempo, ya sea que esté pagando préstamos estudiantiles o una tarjeta de crédito.

Recordar, aunque, que su puntaje crediticio es un cálculo muy complicado que depende de una variedad de factores financieros y que existen muchas formas diferentes de mejorar su puntaje crediticio. Investiga un poco sobre el tema si estás en la oscuridad.

3. Préstamos garantizados con vista previa (FHA, VIRGINIA, USDA)

Los préstamos garantizados son ventajosos para quienes compran una vivienda por primera vez. Estos son préstamos que están asegurados por aseguradoras del gobierno federal que prometen asumir la deuda si usted no puede pagarla. Es similar a tener un codeudor en un contrato de arrendamiento.

A un prestamista, un puntaje crediticio bajo o un pago inicial bajo sugieren un mayor riesgo. Un préstamo garantizado reduce ese riesgo porque el prestamista tiene la garantía de recuperar su dinero en caso de incumplimiento.

- Hay varios tipos de programas de préstamos garantizados respaldados por el gobierno federal: Préstamo de la Administración Federal de Vivienda (préstamo de la FHA) es más popular entre los compradores de vivienda por primera vez. Un préstamo de la FHA le permite obtener una hipoteca con un puntaje crediticio tan bajo como 580 y con un pago inicial de tan solo 3.5%.

- los Préstamo de Asuntos de Veteranos (préstamo VA) Garantiza préstamos para veteranos militares.

- los Préstamo del Departamento de Agricultura de los Estados Unidos (préstamo del USDA) Garantiza préstamos para quienes compren viviendas en zonas rurales.

Explore estas opciones antes de contratar una hipoteca tradicional y determinar su posible pago inicial. Si le ofrecen un pago inicial bajo, tenga en cuenta que podría significar que paga una tasa de interés más alta. Si obtiene un préstamo garantizado, como con cualquier otra hipoteca, Sepa que el prestamista aún podría apoderarse de la casa si usted incumple. El fiador le devolverá el préstamo, pero perderá la casa y su puntaje crediticio probablemente será eviscerado.

4. No buscar préstamos

Muchos compradores de vivienda por primera vez cometen el error de tomar la primera hipoteca para la que son aprobados. Van a un solo prestamista, solicitar una hipoteca, y tómelo cuando esté aprobado. Eso podría ser un error.

Solicitar una hipoteca no es tan divertido como ver casas, por lo que los compradores por primera vez pueden impacientarse y tomar la primera hipoteca para la que se les apruebe. En su lugar, esto es lo que debe hacer:vaya a varios prestamistas diferentes y solicite hipotecas en cada uno. Si se aprueban varias hipotecas, podrá elegir el que tenga los mejores términos y tarifas.

Una consulta de hipoteca puede reducir su puntaje crediticio. Sin embargo, las agencias de crédito fomentan la compra de tasas. Siempre que realice todas las consultas sobre préstamos en un plazo de 30 días, cualquier cambio en su puntaje crediticio solo reflejará una única consulta.

Consulte con tantos prestamistas como pueda y trate de obtener el mejor préstamo hipotecario posible. Como dijimos antes, hay una gran diferencia entre una tasa del 3.6% y una tasa del 4.0%.

5. Hacer un pago inicial demasiado pequeño o demasiado grande

Evite realizar un pago inicial que sea demasiado pequeño o demasiado grande.

Algunos prestamistas pueden permitirle hacer un pago inicial muy pequeño. Los pequeños pagos iniciales son atractivos porque no es necesario ahorrar tanto dinero para realizar la compra. El problema con los pequeños pagos iniciales es que las tasas de interés tienden a ser más altas. Las tasas de interés más altas no solo encarecen los pagos mensuales, pero también hacen que la casa sea más costosa a largo plazo porque las altas tasas de interés pueden, en última instancia, hacer que pague miles de dólares más que el precio de venta por la casa.

Similar, no debe realizar un pago inicial que sea mayor de lo que está dentro de sus posibilidades. Tenga en cuenta que una casa le costará mucho más que el pago mensual de la hipoteca. Es posible que tenga costos de cierre en la transacción de la casa, un agente inmobiliario para pagar, gastos de mudanza para cubrir, etcétera. También debe prepararse para los gastos comunes de propiedad de vivienda (lo discutiremos más adelante en la publicación). En lugar de realizar un pago inicial demasiado grande, Ahorre algo de ese dinero para pagar los gastos de su nuevo hogar.

El pago inicial recomendado para una hipoteca convencional es el 20% del precio de la vivienda. Es un mercado inmobiliario difícil, aunque, por lo que es difícil para muchos compradores de vivienda ahorrar hasta un 20%. Según la Asociación Nacional de Agentes Inmobiliarios, el pago inicial medio en 2018 fue del 7% para los compradores por primera vez. Solo tenga en cuenta los costos adicionales mensuales y a largo plazo si va a realizar un pago inicial significativamente menor al 20%.

B. Errores de planificación financiera

6. No planificar la equidad y la jubilación futuras

Cuando compras una casa está haciendo una inversión a largo plazo en su patrimonio. Muchos compradores de vivienda por primera vez no se dan cuenta de esto. Los compradores creen que algún día venderán la casa y usarán las ganancias para comprar una nueva, posiblemente uno más lujoso.

No es mala idea pero hay que contabilizar la depreciación y la equidad.

En algunos casos, una casa puede ser un activo que se deprecia. Contrario a la creencia popular, los hogares no siempre ganar valor con el tiempo. La mayor parte del tiempo es solo la tierra la que gana valor. Las casas suelen perder valor. Esto se debe al envejecimiento natural de la estructura:el techo se desgasta; la madera se pudre; los sistemas HVAC se vuelven obsoletos; la arquitectura pasa de moda. Si la casa se ha depreciado mucho más de lo que la tierra se ha apreciado, es posible que no pueda vender la casa por el precio que la compró.

Podría tener un problema mayor si vende la casa sin haberla pagado por completo porque debe usar el producto de la venta para pagar el resto del préstamo. luego te quedas con el resto. Si una gran parte del préstamo está pendiente, es posible que se beneficie muy poco de la venta de la casa. Eso le dejaría con poco dinero para el pago inicial de una nueva casa. Tendrá que sacar otra gran hipoteca que podría tomar, como tu primera casa, 10 a 30 años para amortizar.

Esto no solo podría reducir drásticamente su riqueza, pero potencialmente podría hacer que su jubilación sea muy difícil. Podría considerar pagar su casa antes de jubilarse para no verse agobiado por los elevados pagos de la hipoteca. Si tienes cuarenta o cincuenta años, y saca una hipoteca que tardará entre 20 y 30 años en liquidarse, es posible que aún esté pagando la hipoteca hasta bien entrada la vejez. Los pagos hipotecarios podrían desviar dinero de su jubilación, y también podrían impedirle contribuir con el máximo anual a su plan de jubilación.

Los compradores de casas inteligentes saben que no deben vender una casa antes de que sea rentable. Pero la vida es impredecible. Podrías cambiar de carrera. Su empresa podría trasladarse. El barrio podría cambiar y es posible que no disfrutes del nuevo personaje. En los 10 a 30 años que tardará en liquidar una hipoteca, podría tener razones muy prácticas para vender su casa.

Por eso es importante saber la diferencia entre una casa de inicio y una casa para siempre. Una casa de inicio es una casa en la que no planeas vivir para siempre. Es un lugar cómodo para pasar el tiempo hasta que haya ahorrado suficiente dinero para comprar la casa de sus sueños. Un hogar para siempre es el hogar de sus sueños:es la casa en la que desea vivir por el resto de su vida.

Teniendo en cuenta la equidad, su vivienda inicial debe ser relativamente barata y tener una tasa hipotecaria baja. Quiere que su casa de inicio sea rentable lo antes posible, por lo que debería ser lo suficientemente barato como para poder pagar la totalidad o la mayor parte de la hipoteca en 10 a 20 años. Con la hipoteca pagada, obtendrá mucho más dinero con la venta. Podría usar ese dinero para comprar una casa nueva en su totalidad o comprar una casa en la que podría pagar la hipoteca en menos de 15 años.

7. No considerar los costos de propiedad de la vivienda

Muchos compradores de vivienda por primera vez olvidan que una vivienda cuesta más que los pagos mensuales de la hipoteca. Algunos de los costos adicionales en los que incurrirá incluyen:

- Costos de cierre de la transacción

- Impuestos a la propiedad (pagados dos veces al año)

- Servicios públicos mensuales (gas, agua, electricidad, basura)

- Mantenimiento del hogar

Cuando compra su casa por primera vez, Es posible que también tenga que pagar los gastos de mudanza y muebles nuevos para llenar la casa.

Todos estos costos pueden reducir mucho el presupuesto de un comprador de vivienda, o, si no realiza un presupuesto con cuidado, podrían hacerte "pobre en casa". Vivienda pobre es un término triste para describir a aquellos que no pueden permitirse gastar dinero en vacaciones, al salir, o en cosas bonitas porque gastan demasiado de sus ingresos en pagar la hipoteca. Ser pobre en una casa no es divertido, no es divertido en absoluto. Entonces, cuando esté presupuestando una casa nueva, no solo tenga en cuenta la hipoteca. Considere todos los costos de propiedad, incluidos los gastos iniciales y los gastos corrientes.

8. Uso de todos sus ahorros

Esto se relaciona estrechamente con el último error que discutimos. No use todos sus ahorros para hacer un pago inicial para la casa. Su cuenta de ahorros es tremendamente importante y no puede permitirse sacrificarla por completo. Recordar, es posible que deba utilizar algunos de esos fondos para pagar los costos iniciales de propiedad de la vivienda. También debería utilizar su cuenta de ahorros para pagar:

- Emergencias

- Educación

- Vacaciones

- Jubilación

Una casa puede ser una gran inversión financiera. Pero no vale la pena agotar toda su cuenta de ahorros.

9. Ignorar la deuda existente

Antes de comprar una casa, se recomienda que cancele los préstamos para estudiantes y los préstamos para automóviles. Pagar estos préstamos puede mejorar su puntaje crediticio, lo que puede ayudarlo a obtener una mejor tasa de interés en su hipoteca. Tampoco querrá verse agobiado por grandes pagos hipotecarios además de los pagos de otras deudas.

Si no podrá pagar sus otros préstamos antes de obtener una hipoteca, asegúrese de presupuestar en consecuencia para tener suficiente dinero para hacer los pagos mensuales de todas sus deudas sin tener una vivienda pobre.

C.Errores de selección de vivienda

10. Comprar demasiado grande

Este es un caso en el que los compradores de viviendas toman una decisión emocional en lugar de lógica. Los compradores de vivienda por primera vez a menudo se enamoran de una casa que es demasiado grande para ellos y las casas grandes casi siempre tienen un precio más alto. A veces, el precio vale la pena. Quizás los compradores de vivienda quieran tener una familia numerosa, por eso necesitan una casa con más espacio y más habitaciones. Sin embargo, debe reconsiderar la compra de una casa excesivamente grande si:

- No tienes los fondos para ello

- No planeas tener una familia numerosa

La mayoría de la gente probablemente no pensaría que tener un gran una casa vacía vale la pena ser pobre en casa.

Si va a comprar una casa para una sola persona, es posible que no necesite todo el espacio que ofrece una casa más grande. Seguro, la mayoría de la gente querer más espacio, pero piense detenidamente si realmente lo necesita o no. Podría ser mejor pagar menos en su hipoteca y tener más dinero para comprometerse con los ahorros y la jubilación.

Si eres soltero o si tiene una pareja con la que no planea tener hijos, puede obtener más valor comprando un condominio que una casa. Los condominios modernos son bastante lujosos, y suelen ser más pequeñas y asequibles que una casa. Por "más pequeño" no queremos decir necesariamente "pequeño". Algunos condominios son muy grandes, y algunos tienen albercas, puntos de venta, Y ZONAS COMUNES. Vale la pena considerar un condominio si está buscando tener un espacio más compacto que sea menos costoso.

11. Sin considerar la ubicación

¿Una de las reglas de oro del sector inmobiliario? Localización, localización, localización. De vez en cuando, Los propietarios primerizos no consideran esto y compran una casa en un vecindario en el que no les gusta vivir. A veces, el vecindario es inseguro. A veces, la casa está demasiado lejos del lugar de trabajo del comprador. A veces, el comprador compra una casa en un área urbana cuando hubiera preferido vivir en un área rural, o viceversa.

Puedes hacer reformas y mejoras a la casa, pero no se pueden hacer renovaciones en el vecindario. Antes de comenzar la búsqueda de su casa, Hágase estas preguntas:

- ¿Necesito una casa grande?

- ¿Quiero un patio espacioso?

- ¿Quiero vivir en una zona rural? área urbana, o zona suburbana?

Una vez que haya visto muchas casas, responda estas preguntas sobre cada casa que le gustó:

- ¿Es seguro el vecindario?

- ¿Disfrutaría viviendo en este vecindario?

- ¿Estoy de acuerdo con la duración del viaje al trabajo?

Asegúrate de investigar el área. No está de más dedicar un tiempo a explorar el vecindario para conocerlo mejor.

12. Acelerando el proceso

Probablemente esté emocionado de hacer un pago inicial, engancha tus llaves, y mudarse a su nuevo hogar. Pero es importante que nunca se apresure en el proceso de compra de una vivienda. Tome su tiempo:

- No tenga prisa por empezar a ver casas

- Asegúrese de haber maximizado su puntaje crediticio

- Compra préstamos para encontrar la mejor tarifa, y considere préstamos alternativos

- Haga los cálculos y determine el pago inicial del tamaño adecuado para su presupuesto

- Haga planes para su futura equidad y jubilación

- Presupuesto para todos los gastos, no solo pagos de hipoteca

- Mantenga una gran cantidad de dinero en su cuenta de ahorros

- Pague sus otros préstamos

- Encuentra la casa del tamaño adecuado en un lugar que te guste

Si camina con cautela y considera todas las facetas del proceso de compra, podría evitar cometer un gran error que podría dejarlo en un lío financiero, o peor aún:dejarlo sintiéndose insatisfecho con su hogar. El proceso de compra de una vivienda puede parecer muy complicado, especialmente para un comprador por primera vez. Pero todas las complejidades financieras deberían hacerle pensar detenidamente sobre su compra.

Basta decir, los impagos de préstamos y la pobreza de la vivienda quitan gran parte de la diversión de ser propietario. Entonces, aunque quieras encontrar una casa que te envíe a la luna, también debe asegurarse de que también se ajuste a su presupuesto y objetivos a largo plazo.

Para obtener más información sobre la compra de una vivienda, lea esta guía del Departamento de Vivienda y Desarrollo Urbano de los EE. UU. (HUD).

-

Cómo hacer una oferta por una casa

Cuando quiera comprar una casa, le informa al vendedor haciendo una oferta. Si bien su agente de bienes raíces probablemente redactará los detalles técnicos de su oferta, envíelo y negocie en su nom

-

10 preguntas comunes sobre la bancarrota

¿Cómo sabe si sus finanzas son lo suficientemente malas como para declararse en bancarrota? Lea nuestro artículo para obtener respuestas a esta y otras preguntas. Aproximadamente 1 millón de estadoun

Finanzas

- Plan de compradores de vivienda (HBP)

- Parte 3 de 3:Preguntas y respuestas habituales de los compradores de seguros de vida

- Parte 2 de 3:Preguntas y respuestas habituales de los compradores de seguros de vida

- Parte 1 de 3:Preguntas y respuestas habituales de los compradores de seguros de vida

- Cómo prepararse financieramente para comprar su primera casa

- ¿Está intentando comprar su primera casa? Descubra qué puntaje crediticio necesitará

- Crédito de compradores

- Cómo ser un comprador de vivienda exitoso por primera vez:la guía definitiva de 8 pasos

- ¿Estás listo para comprar tu primera casa?

-

Consejos para compradores de vivienda por primera vez:cómo prepararse

Consejos para compradores de vivienda por primera vez:cómo prepararse ¿Está pensando en dar el salto para comprar su primera casa pero no está seguro de cuáles son los pasos para comprar una casa por primera vez? El mejor consejo para quienes compran una casa por primer...

-

¿Cómo ganan dinero las empresas de tarjetas de crédito?

¿Cómo ganan dinero las empresas de tarjetas de crédito? La industria de las tarjetas de crédito es definitivamente lucrativa. Solo en 2019, Las compañías de tarjetas de crédito de EE. UU. Obtuvieron casi $ 179 mil millones con los consumidores. Y eso no es...