Cómo pagar su hipoteca en 5 años

Para nuevos propietarios, 30 años de endeudamiento es una perspectiva dolorosa. ¿Quién todavía quiere deber dinero por su casa después de la jubilación? Desafortunadamente, este es el plazo en el que se establecen muchos planes tradicionales de pago de hipotecas. Sin embargo, En los últimos años, muchos propietarios han decidido hacer del pago de su hipoteca su prioridad número uno para poder vivir libres de deudas y crear una cuenta bancaria conjunta para otros gastos importantes de subsistencia. Aprender a pagar su hipoteca en cinco años no es fácil, pero con mucho trabajo, un presupuesto estricto, y algunos sacrificios de estilo de vida, definitivamente está al alcance.

Eche un vistazo a nuestras siete estrategias a continuación para asegurarse de que está haciendo todo lo posible para liquidar su hipoteca antes de tiempo:

1.Asegúrese de que sus finanzas puedan manejar una hipoteca

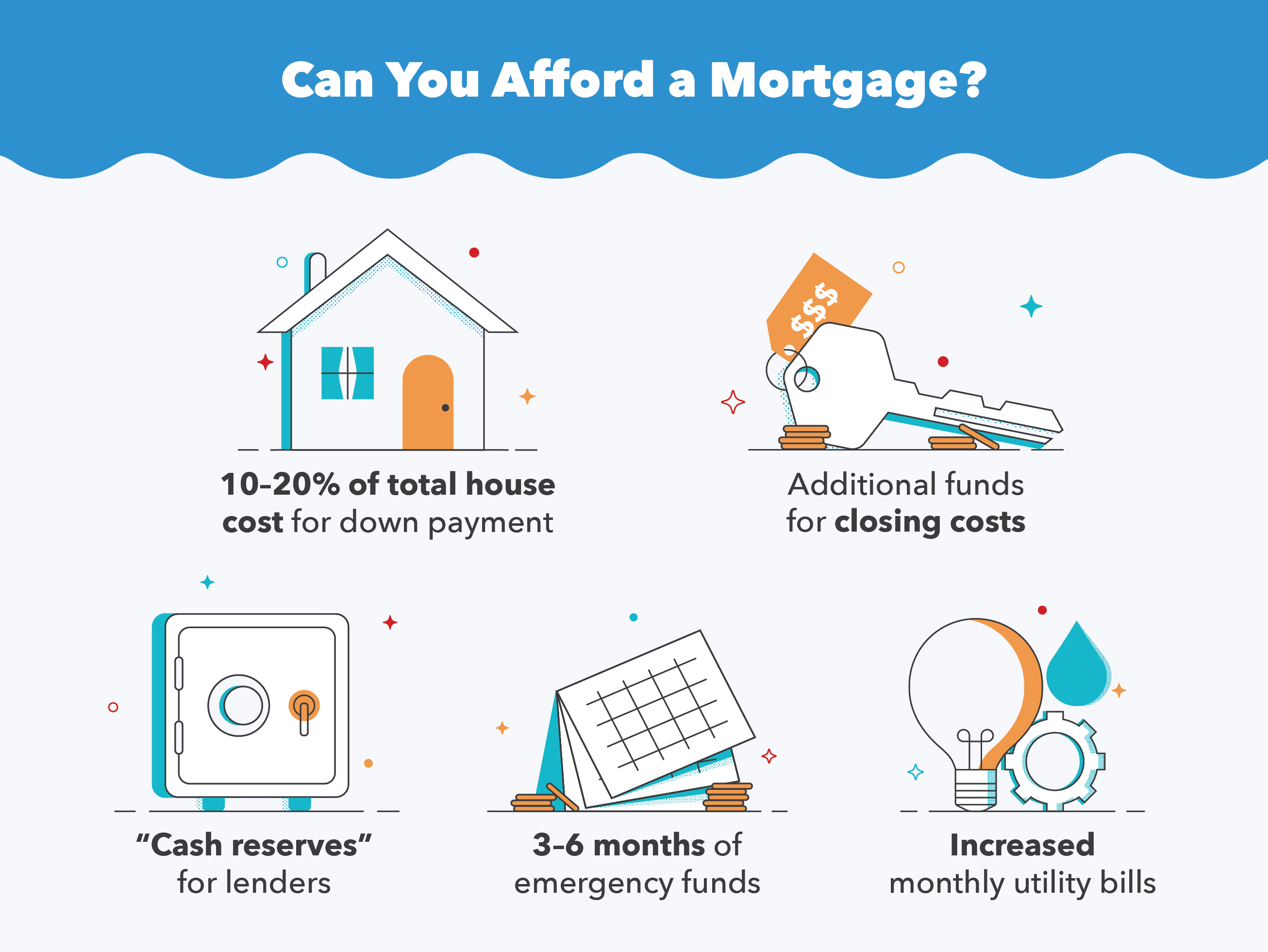

Lo primero es lo primero, debe asegurarse de que sus finanzas estén en una posición lo suficientemente sólida para respaldar su próximo pago inicial y los pagos posteriores de la hipoteca. Gastar todos sus ahorros en una nueva casa no es una idea inteligente, incluso si técnicamente sería suficiente para cubrir el 10 por ciento del comprador promedio. Siempre debe tener algunos fondos almacenados para emergencias y asegurarse de poder pagar todas las facturas nuevas que acompañan a la propiedad de una casa.

Además, como mínimo, debe estimar que se necesitará alrededor de 1.5 veces su pago inicial para cerrar una casa. Esto tiene en cuenta los costos de cierre, prestamista requerido "reservas de efectivo, " Seguro para propietarios de casas, y otros factores. Por ejemplo, una casa listada por $ 100, 000 le costará un mínimo de $ 15, 000 para cubrir el pago inicial y los cargos adicionales.

2. Pague al menos un 20% de anticipo si es posible

Como se ha mencionado más arriba, El 10 por ciento del valor total de la vivienda es la cantidad promedio que un consumidor paga por una vivienda. Sin embargo, si puede, debe intentar pagar al menos un 20 por ciento de anticipo. Hay varias ventajas de pagar un 20 por ciento o más de anticipo. Por una cosa, se está haciendo cargo de una gran parte del costo total de la hipoteca de inmediato, lo que le ayudará a alcanzar su objetivo de liquidar su hipoteca más rápido. Pagar la mayor cantidad de dinero posible también significa que con el tiempo pagará menos intereses por su préstamo hipotecario.

El beneficio final es que los prestamistas privados a menudo pueden exigirle que pague un seguro hipotecario privado (PMI) para cualquier pago inicial inferior al 20 por ciento. Este seguro adicional puede terminar costándole miles de dólares por cada año que el valor líquido de su vivienda permanezca por debajo del umbral del 20 por ciento. y puede ser difícil deshacerse de él incluso si su relación préstamo-valor aumenta.

3. Comience con un plan de pago de 15 años

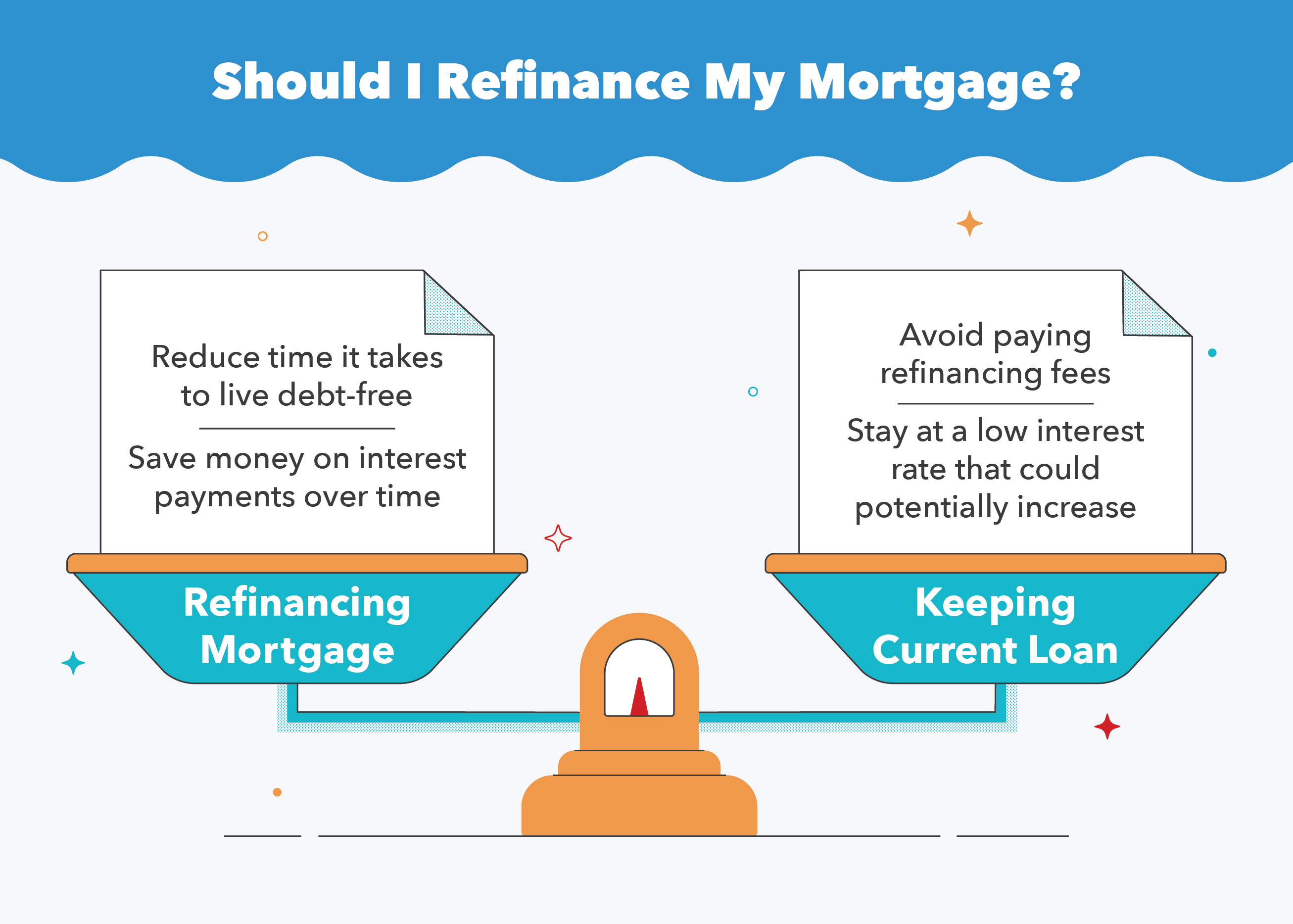

Como hablamos antes, 30 años es muchísimo tiempo para estar endeudado. En lugar de, opte por un plan de pago de 15 años más agresivo si puede pagarlo. Esto no solo le permitirá reducir el tiempo de pago de su hipoteca a la mitad, pero también significa que ahorrará en al menos 15 años de pagos de intereses, lo que significa miles de dólares en su bolsillo. Si ya tiene un préstamo a 20 o 30 años y desea cambiar a un préstamo a 15 años, Debe saber que normalmente existen tarifas asociadas con el refinanciamiento. Por esta razón, Es importante calcular que su nueva tasa de interés y ahorros superarán el costo real de refinanciamiento.

Si las tarifas de refinanciamiento están fuera de su presupuesto, o la nueva tasa de interés no valdría la pena el cambio, siempre puede "fingir" que está en un plan más acelerado y ajustar sus pagos mensuales en consecuencia. Por ejemplo, en un plan de 30 años, simplemente duplicaría el número o la cantidad de sus pagos para alcanzar una meta de 15 años. Lo mismo funciona con el objetivo de liquidar su hipoteca en cinco años, solo necesitaría aumentar un poco sus pagos mensuales.

4. Establezca una fecha objetivo específica para 5 años

Si su objetivo es averiguar cómo pagar su hipoteca en cinco años, Deberá elegir una fecha específica para la realización de su plan. Puede ser útil planificar esto para un día festivo o un cumpleaños si desea tomarse un tiempo libre para celebrar. Al elegir una fecha específica, Podrá calcular exactamente cuántas semanas y meses tiene para liquidar su hipoteca anticipadamente y dividir el monto total adeudado por el monto y la frecuencia de sus pagos.

Es una buena idea establecer hitos adicionales para asegurarse de que va por buen camino, como el 25 por ciento pagado, 50 por ciento pagado, etc. Llevar un registro de sus pagos en una hoja de cálculo también es una excelente manera de responsabilizarse. También puede utilizar esta calculadora de amortización para obtener una estimación y elegir una fecha de pago específica.

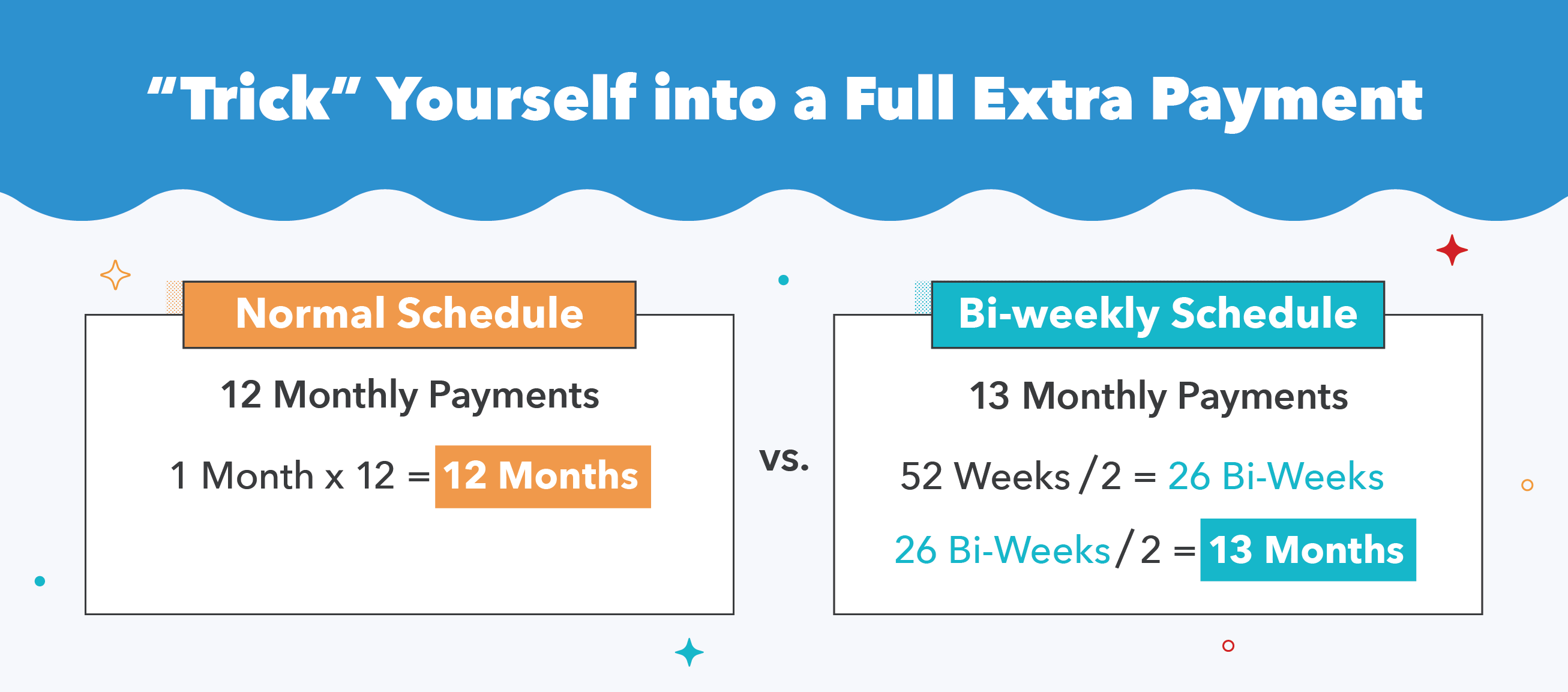

5.Realice pagos quincenales

Una buena manera de "engañarse" a sí mismo para hacer pagos adicionales es establecer un programa de pagos quincenales en lugar del programa de pagos mensual típico. Simplemente tome el costo de su pago mensual y divídalo en dos, luego pague esta nueva cantidad cada dos semanas. 52 semanas divididas por dos =26 medios pagos, dividido por dos de nuevo =13 pagos mensuales completos. El uso de este método en realidad da como resultado un pago mensual adicional completo cada año en comparación con los 12 que pagaría normalmente. porque pretendes que cada mes son exactamente cuatro semanas.

Sin embargo, Es importante tener en cuenta que no todos los prestamistas le permiten realizar pagos quincenales y algunos cobran una tarifa para procesar los pagos adicionales. Si este es tu caso, Evite pagar las tarifas adicionales dividiendo el pago mensual adicional entre 12, y agregar esa cantidad a cada una de sus tarifas mensuales actuales para obtener el mismo resultado.

6. Reducir los gastos y aumentar los ingresos mensuales

Es más fácil decirlo que hacerlo, ¿Derecha? Sin embargo, esforzarse por pagar su hipoteca en cinco años no es una tarea fácil, y probablemente se necesitarán todos sus recursos financieros adicionales para lograrlo. Esto significa eliminar ciertos lujos de su vida y aprender a vivir de manera más simple. Alcanzar su meta de cinco años requerirá un presupuesto intenso, y deberá pagar más por su capital que su saldo mínimo cada mes. La mayoría de los gastos superfluos deberán esperar mientras todos sus ingresos disponibles se canalizan a su hipoteca.

La ecuación simple es:ahorre más de lo que gasta. Algunas estrategias para esto que pueden sumarse a largo plazo incluyen:

- Preparar el almuerzo en casa todos los días en lugar de salir a comer

- Traiga su propio café o beba el café de la oficina en lugar de comprarlo todos los días

- Di no a la mayoría de las vacaciones durante los próximos años

- Investigue actividades presupuestarias, como días gratuitos en los museos o áreas naturales cercanas

- Vende muebles extra, ropa, equipo de gimnasio, u otros elementos no esenciales en Craigslist o en una venta de garaje

- Considere trabajar independientemente en Upwork u otra plataforma

- Aprovecha las ofertas de happy hour para citas nocturnas

- Elimine los comestibles costosos y elija los alimentos que no sean de marca

- Opte por andar en bicicleta o el transporte público si hay buenas opciones en su área

Aunque estos consejos pueden parecer grandes cambios, ¡Después de unas semanas te acostumbrarás a tu nuevo estilo de vida y mentalidad!

7. Recompénsese en el camino

Dicho todo eso, Es probable que no logre su objetivo de cancelar su hipoteca antes de tiempo si es una experiencia completamente triste. Es importante reconocer el arduo trabajo que está haciendo y lo que ha logrado hasta ahora. Para coincidir con su hito de pago, debe realizar fiestas para celebrar con amigos y familiares. Tener el apoyo de sus seres queridos hará que su objetivo parezca mucho más alcanzable. Además de las celebraciones históricas, Date un capricho de vez en cuando. Ya sea que se trate de una elegante cita nocturna o un viaje a un parque de atracciones, Mereces soltarte y relajarte de vez en cuando.

¿Debo pagar mi hipoteca?

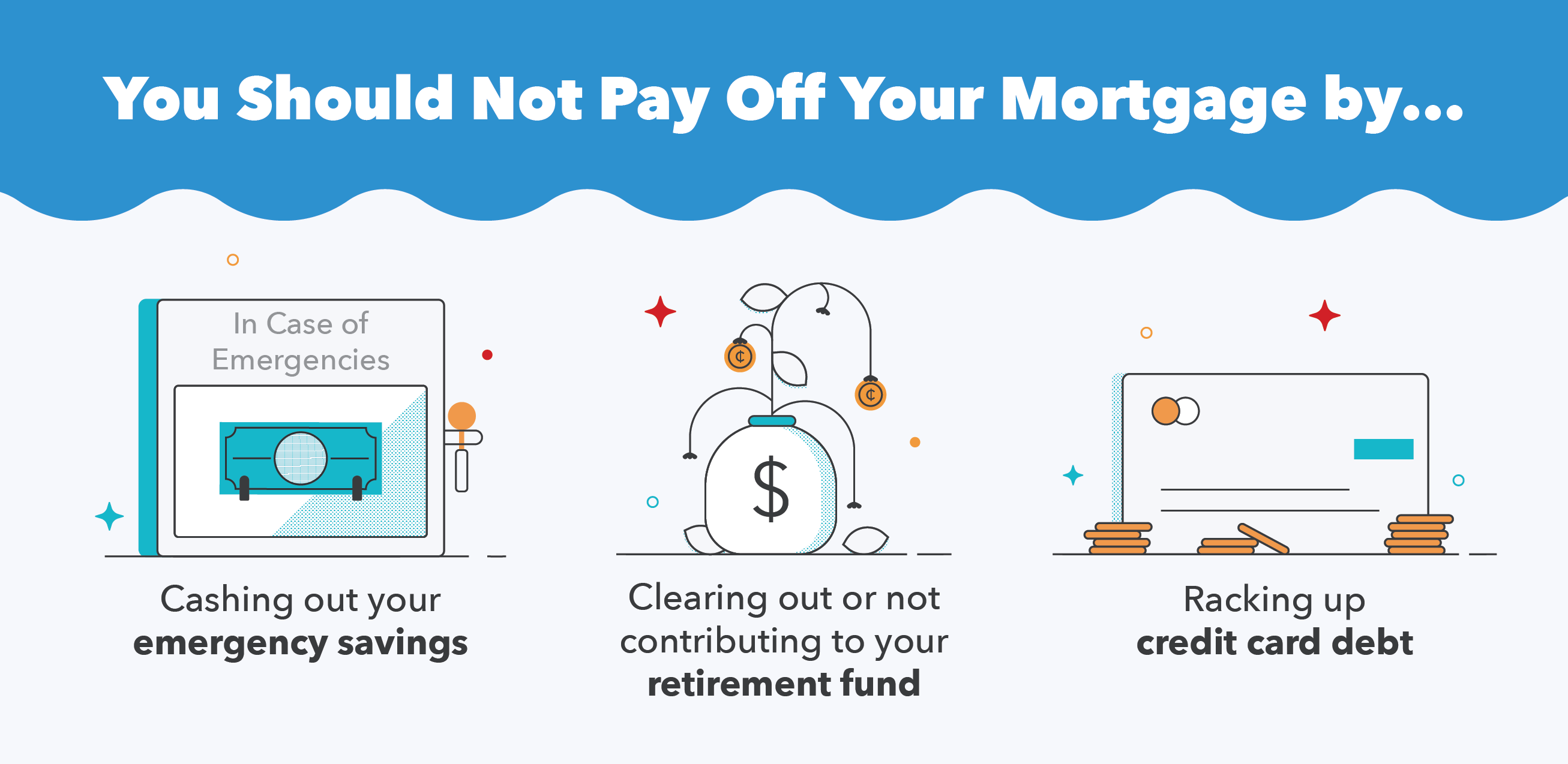

Ahora que hemos cubierto cómo liquidar una hipoteca en cinco años y qué cambios de estilo de vida se necesitarán, debe tomarse un momento y considerar si esta es realmente una tarea factible para usted. Como mencionamos en la primera estrategia, nunca debe invertir todos sus ahorros en pagar una hipoteca. Tal vez técnicamente tenga lo suficiente ahorrado para pagar su préstamo principal, pero nunca es una buena estrategia tener todos los huevos en una canasta. Durante todo el proceso de pago de la hipoteca, aún debe tener un fondo de emergencia reservado y contribuir a sus ahorros para la jubilación. No agote estas cuentas solo para liquidar su préstamo, no importa lo tentador que pueda parecer.

Además, definitivamente no debe acumular deudas de tarjetas de crédito para pagar su hipoteca antes de tiempo. La mayoría de las tarjetas de crédito tendrán una tasa de interés mucho más alta que su hipoteca. por lo que en realidad estaría perdiendo dinero. Sin embargo, si sus otros activos financieros están seguros y tiene los fondos para pagar su hipoteca en cinco años, ¡Entonces este es un logro colosal y debería estar orgulloso de su viaje para salir de sus deudas!

Esperamos que esta guía sobre cómo pagar su hipoteca en cinco años lo ayude a comenzar con el pie derecho cuando comience como propietario de vivienda. o como propietario que busca liquidar su hipoteca antes de tiempo. Como siempre, puede visitar Turbo para obtener asesoramiento financiero experto, desde impuestos hasta hipotecas.

Fuentes:Money Under 30 | El equilibrio | Policygenius | Dave Ramsey

-

Cómo pagar la deuda

Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a

-

Cómo usé la regla de $1 para pagar mi hipoteca

Podrías haber leído esto en tu bandeja de entrada. Regístrese para recibir nuestro boletín semanal gratuito. Nada de spam, solo buenos consejos. Se requiere una dirección de correo electrónico válid

Finanzas

- Cómo pagar 50,

- Cómo pagar el capital de una hipoteca

- 10 formas de pagar su hipoteca más rápido

- ¿Debería liquidar su hipoteca antes de tiempo?

- ¿Debo pagar mi hipoteca?

- Cómo pagar su préstamo de automóvil antes de tiempo

- Plan de ataque:cómo pagar sus préstamos estudiantiles en 5 años o menos

- La mejor manera de pagar su hipoteca:una guía completa

- ¿Cómo demuestro que pagué mi hipoteca?

-

5 maneras de pagar su hipoteca rápidamente

5 maneras de pagar su hipoteca rápidamente Muchas personas están, comprensiblemente, interesadas en demoler todas sus deudas y eso incluye descubrir cómo pagar una hipoteca rápidamente. Es una meta admirable, y vivir una vida libre de deudas p...

-

Cómo pagamos nuestra hipoteca en 6 años (¡y por qué!)

Cómo pagamos nuestra hipoteca en 6 años (¡y por qué!) Acabamos de pagar nuestra hipoteca y se siente... bueno, no estoy muy seguro de que se haya asimilado todavía. Primero, déjeme decirle que sé que pagar su hipoteca antes de tiempo es una meta que mu...