¿Qué es el fideicomiso y cómo funciona?

El fideicomiso es un acuerdo legalmente vinculante en el que un tercero tiene activos de un comprador y un vendedor durante el proceso de venta hasta que se completa una transacción. Si bien el depósito en garantía se puede utilizar para varios fines, desde compras en línea hasta la compra de una vivienda, el uso más común es asegurar acuerdos inmobiliarios justos. La empresa o el agente de custodia es un tercero que no tiene ningún conflicto de intereses, asegurando un acuerdo justo y fluido. Aquí, revisaremos el depósito en garantía, cómo funciona, los diferentes tipos, y los pros y los contras.

¿Cómo funciona el fideicomiso?

En un acuerdo de compra de bienes o servicios, hay dos partes:un comprador y un vendedor. Cada parte tiene ciertos requisitos, incluido el pago del activo y la entrega del activo tal como se describió a lo largo del proceso de venta. Sin embargo, en transacciones financieras de alto riesgo, a menudo hay más en juego.

Un comprador quiere asegurarse de que el activo que está comprando sea de la calidad que espera y el vendedor quiere asegurarse de que el pago del activo, una vez probado el valor, se recibe de manera oportuna. Si no es, quieren tener la capacidad de vender a otros compradores potenciales.

Para proteger a estas dos partes y garantizar acuerdos justos, se contrata a un proveedor de depósito en garantía como intermediario para mantener los activos hasta que ambas partes hayan cumplido sus partes del acuerdo. En la venta de una vivienda el proveedor retendrá el efectivo del comprador y los documentos de propiedad del vendedor.

Una vez alcanzado el acuerdo, el proveedor de depósito en garantía distribuirá los activos de acuerdo con el acuerdo y cerrará la cuenta de depósito en garantía. Este proceso protege al comprador y al vendedor, que de otro modo estarían en riesgo de que una de las partes no cumpliera con su parte del trato.

Tipos de cuentas de depósito en garantía

Como se menciono antes, Las cuentas de depósito en garantía se pueden usar en una variedad de entornos, pero se usan más comúnmente en bienes raíces. En el sector inmobiliario Hay dos tipos de cuentas de depósito en garantía que se utilizan:una en el proceso de compra de la vivienda y otra después de que la venta se ha cerrado y el comprador es dueño de la propiedad.

- Cuenta de depósito en garantía para la compra de vivienda: Para proteger al comprador de daños a la propiedad ocultos y al vendedor de compradores no comprometidos.

- Cuenta de depósito en garantía del propietario: Para garantizar que se realicen los impuestos anuales sobre la propiedad y los pagos del seguro de los propietarios, en un conveniente formato mensual combinado con el pago de la hipoteca del propietario.

Cuentas de depósito en garantía para la compra de vivienda

En el proceso de compra de una vivienda, normalmente existe un requisito de pago de buena fe, llamado dinero en serio , para mostrarle al vendedor que está considerando seriamente la compra de su propiedad. El monto de un pago de garantía varía, pero a menudo es del 1 al 3 por ciento del valor de la propiedad.

Aquí es donde entra el depósito en garantía. Se establecerá una cuenta de depósito en garantía para retener este pago de buena fe, además de la escritura de propiedad, y asegurarse de que los propietarios se entreguen a la parte autorizada durante todo el proceso.

En el caso de que un contrato fracase por culpa del comprador, al vendedor normalmente se le dará el anticipo. Si hay un problema con la propiedad que no se reveló o no se conoció antes de la venta de la propiedad, como un techo en mal estado o una infraestructura deficiente encontrada durante la inspección, el comprador puede recuperar el anticipo si no se resuelven los problemas.

Si todo sale según lo previsto en el acuerdo, el dinero se destinará al pago inicial del comprador.

Cuentas de depósito en garantía del propietario

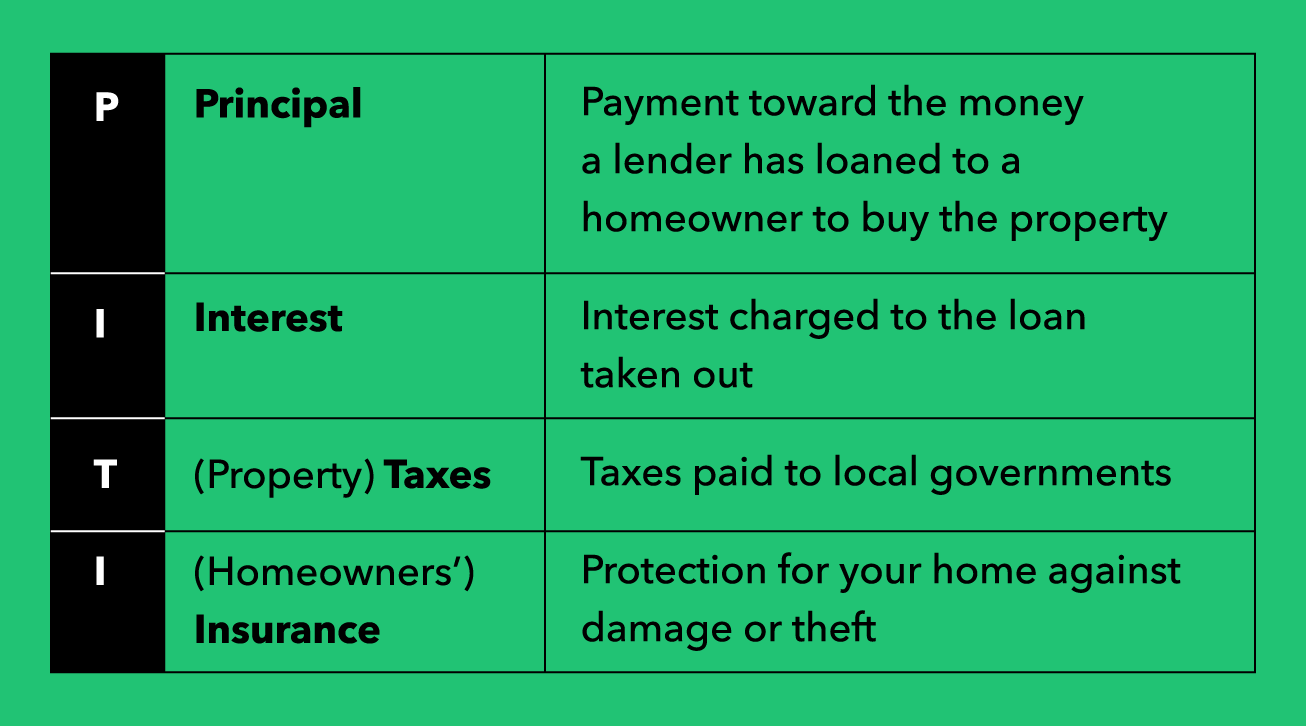

Después de que se cierra la venta y el comprador es dueño de la propiedad, el prestamista hipotecario podría abrir una cuenta de depósito en garantía para pagar los impuestos y el seguro de propiedad de los propietarios. Esta cuenta se financia a través de los pagos hipotecarios mensuales de los propietarios hechos al prestamista. Una vez recibido, el prestamista o administrador hipotecario tomará una parte de ese pago hipotecario y lo depositará en la cuenta de depósito en garantía para pagar los impuestos y el seguro. Los impuestos a la propiedad se pagan de tres a cuatro veces al año, y el seguro generalmente se paga anualmente.

En este escenario, un desglose del pago mensual de la hipoteca incluiría los siguientes elementos, a menudo denominado "PITI".

Dado que los montos de impuestos y las primas de seguros pueden variar cada año, el administrador hipotecario calculará los pagos de depósito en garantía agregados a la hipoteca mensual al cabo de un año, basado en la cantidad del año anterior. Como una cuenta de depósito en garantía es una forma de seguro para el prestamista de que usted pagará sus facturas, un administrador también puede requerir que haya un pago adicional de dos meses en el depósito en garantía.

Cada año, un administrador revisará la cuenta de depósito en garantía y se asegurará de que no haya un superávit o déficit de fondos necesarios. En caso de excedente, distribuirán un reembolso al propietario. En el caso menos probable de déficit, el propietario deberá pagar lo que aún sea necesario para realizar el pago. Típicamente, un propietario puede satisfacer esto mediante un pago de suma global o un aumento en la cantidad de su pago hipotecario mensual que financia la cuenta de depósito en garantía.

A lo largo de este proceso, si un propietario desea retirar dinero de su cuenta de depósito en garantía, Tendrán que seguir los procesos establecidos por el administrador, aunque los desembolsos a menudo solo ocurren cuando un prestamista cambia o se vende la propiedad. Generalmente, si un propietario vende una casa, el administrador reembolsará los fondos en la cuenta de depósito en garantía dentro de los 30 días posteriores a la venta de la propiedad.

Pros y contras de las cuentas de depósito en garantía

Existen varios pros y contras de utilizar cuentas de depósito en garantía en la compra de una nueva casa y pagar impuestos y seguros de vivienda.

Pros

El propósito del depósito en garantía es proteger al vendedor y al comprador, así como el prestamista en un contrato hipotecario.

- Si se encuentra un problema durante una inspección de la casa y la venta no se concreta, el comprador recibirá el pago de garantía de acuerdo con el acuerdo.

- Los propietarios pueden pagar su hipoteca, Impuestos de propiedad, y el seguro de los propietarios de viviendas a una parte (su prestamista o proveedor hipotecario) en pagos mensuales en lugar de tener que realizar grandes pagos anualmente.

- Al recolectar dinero del propietario mensualmente, Los prestamistas y los proveedores de hipotecas pueden garantizar que los impuestos anuales sobre la propiedad y el seguro de los propietarios se paguen a tiempo para que la propiedad no corra peligro.

Contras

Las desventajas del depósito en garantía recaen principalmente sobre el propietario en el acuerdo.

- Un propietario tendrá pagos hipotecarios mensuales más altos ya que el seguro del propietario y los impuestos a la propiedad están incluidos para financiar su cuenta de depósito en garantía.

- La cantidad en dólares necesaria para la cuenta de depósito en garantía puede variar después del cierre de la venta de la propiedad, dependiendo de los impuestos a la propiedad y los costos del seguro de los propietarios. Esto podría resultar en un reembolso al propietario de la vivienda o en que se necesite más dinero para realizar el pago.

- El pago mensual de la hipoteca podría cambiar cada año. Si un propietario debe dinero con frecuencia debido a mayores impuestos y costos de seguro, un prestamista o proveedor hipotecario aumentará el pago mensual para evitar gastos de bolsillo en el futuro. Si el propietario de una vivienda con frecuencia tiene un exceso en su cuenta, el administrador reducirá el pago mensual de la hipoteca o lo mantendrá igual para protegerlo de cualquier cambio futuro.

¿Tiene que tener una cuenta de depósito en garantía?

Es posible que no siempre tenga que utilizar una cuenta de depósito en garantía para pagar los impuestos sobre la propiedad y el seguro. Si decide hacerlo usted mismo, tendrá pagos hipotecarios mensuales más bajos, pero usted será responsable de realizar grandes pagos antes de las fechas de vencimiento anuales, que puede ser de miles de dólares.

En algunos casos, sin embargo, es posible que no pueda evitar una cuenta de depósito en garantía. Muchos prestamistas ahora requieren una cuenta de depósito en garantía para contratar una hipoteca para reducir sus riesgos crediticios. En otros casos, es posible que deba realizar un pago inicial importante para optar por no participar en una cuenta de depósito en garantía. También pueden incentivar al prestatario a utilizar el depósito en garantía reduciendo la tasa de interés.

¿Cómo se obtiene una cuenta de depósito en garantía?

Su agente de bienes raíces o prestamista puede recomendar un proveedor de servicios para manejar su cuenta de depósito en garantía de compra. pero debe asegurarse de que sean fiables. Su mejor opción es optar por una empresa de fideicomiso conocida que tenga críticas positivas en línea.

El fideicomiso es un servicio valioso que protege a todas las partes en el proceso de compra de una casa. Garantiza que el comprador reciba un trato justo, el vendedor recibe su pago, un propietario no tiene pagos pendientes de impuestos o seguros y que el proveedor hipotecario recupera su dinero.

Si bien es posible que no se requiera una cuenta de depósito en garantía en todos los casos, puede ser una buena decisión para la gran inversión financiera de comprar o vender una casa. La mayor parte del tiempo no sabe quién es el comprador o el vendedor en el mercado inmobiliario. Para darte tranquilidad una cuenta de depósito en garantía puede servir como seguro durante el proceso. Al instante, la casa que quieres comprar puede ser tuya, o la casa que desea vender puede estar en buenas manos. Si desea obtener más información sobre lo que debe hacer y lo que no debe hacer en el proceso de compra de una vivienda, asegúrese de consultar Mint para obtener asesoramiento financiero experto.

-

¿Qué es Bitcoin y cómo funciona?

Con Bitcoin alcanzando un nuevo máximo histórico de $ 64, 800 en abril de 2021, Ahora está claro qué gran inversión podría ser la criptomoneda. Muchas empresas gigantes y celebridades como Tesla, Tarj

-

¿Qué es una conversión de IRA y cómo funciona?

¿Qué es una conversión de IRA? Si bien mover las inversiones puede parecer una carga, puede ser un esfuerzo importante para obtener beneficios fiscales. Una conversión de RothIRA es cuando mueve los

Finanzas

- ¿Qué es un plan 401 (k) y cómo funciona?

- ¿Qué es la automatización AP y cómo funciona?

- ¿Qué es Coinbase y cómo funciona?

- ¿Qué es Safemoon y cómo funciona?

- ¿Qué es Ethereum y cómo funciona?

- ¿Qué es la asignación de activos y cómo funciona?

- ¿Cuál es la regla de los 55 y cómo funciona?

- ¿Qué es el Seguro Social y cómo funciona?

- Regla del 72:¿Qué es y cómo funciona?

-

¿Qué es el interés devengado?

¿Qué es el interés devengado? ¿Y, cómo funciona? Si ha mirado sus estados de cuenta de préstamos o inversiones últimamente, es posible que haya visto una línea para interés acumulado o interés estimado. Es especialmente imp...

-

¿Qué es un préstamo de la FHA y cómo funciona?

¿Qué es un préstamo de la FHA y cómo funciona? Un préstamo FHA es un préstamo hipotecario asegurado por el gobierno federal que le permite hacer un pago inicial tan bajo como 3.5% si califica. Los préstamos de la FHA pueden ser útiles para quien...