Cómo obtener una hipoteca con mal crédito:7 formas

Debe tener un buen puntaje crediticio para aumentar sus posibilidades de obtener una hipoteca. pero hay muchas formas de obtener la aprobación, e incluso de mantener razonables los pagos mensuales y las tasas de interés, con un crédito deficiente.

Típicamente, un puntaje de crédito “malo” (según los estándares hipotecarios) es cualquier cosa por debajo de 580 aproximadamente. Sin embargo, cualquier cosa por debajo de 670 todavía se considera simplemente "justa" y tendrá una mejor oportunidad de recibir una aprobación de solicitud y una cotización de interés bajo si su puntaje de crédito es superior a 700. Verifique su puntaje de crédito para saber cuál es su situación.

Por supuesto, es posible que aún necesite o desee comprar una casa, incluso si su puntaje crediticio no es el ideal. En ese caso, Siga leyendo para encontrar siete formas de obtener una hipoteca incluso con mal crédito:

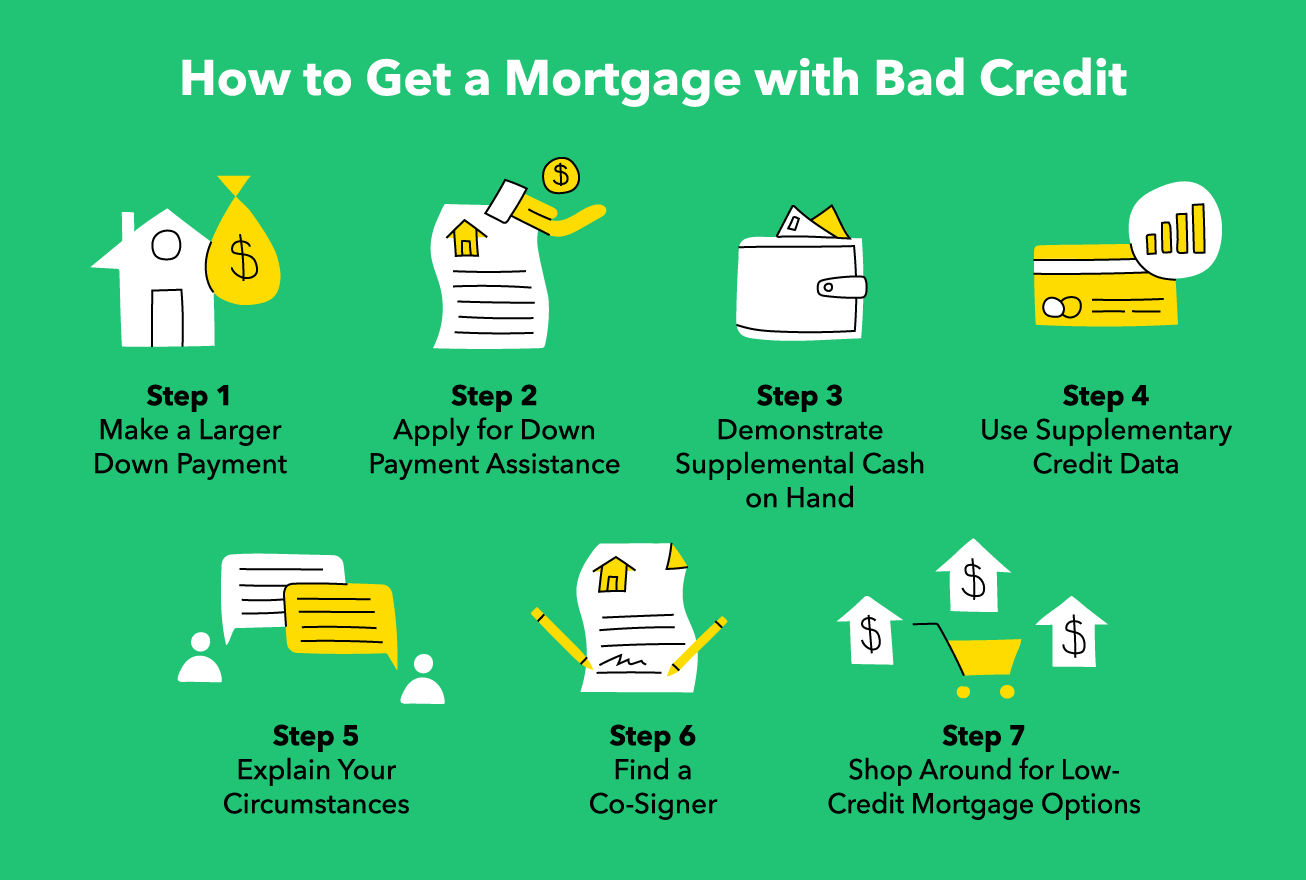

7 formas de obtener una hipoteca con mal crédito

Hay más formas de mejorar la solidez de su solicitud de préstamo además de simplemente aumentar su puntaje crediticio.

1.Realice un pago inicial mayor

Típicamente, los expertos recomiendan un pago inicial del 20 por ciento para reducir los pagos mensuales y evitar tener que contratar un seguro hipotecario, pero es posible pagar menos si está dispuesto a pagar más por mes.

Si tiene mal crédito, hacer un pago inicial más alto aumentará sus probabilidades de obtener la aprobación de una hipoteca. Incluso puede depositar más del 20 por ciento, si eres capaz, lo cual podría compensar de alguna manera su mal crédito en su solicitud y acortar la duración total de su préstamo.

2. Solicite asistencia para el pago inicial

Si no tiene lo suficiente ahorrado para depositar un 20 por ciento de su préstamo, es posible que pueda solicitar asistencia para el pago inicial. Hay cuatro tipos de asistencia para el pago inicial:subvenciones, préstamos, préstamos con pagos diferidos, y préstamos que se condonan durante un período de tiempo determinado.

- Subsidios

- Perdonable, préstamos sin interés

- Pago diferido, préstamos sin interés

- Préstamos a bajo interés que distribuyen el pago inicial durante un período de varios años.

Hay una serie de requisitos para la asistencia para el pago inicial (DPA), pero si calificas Tener acceso aprobado a DPA puede ayudar a fortalecer su solicitud de hipoteca incluso con un crédito más bajo. Antes de contratar un préstamo adicional para cubrir el pago inicial y los costos de cierre, considere cuidadosamente los costos mensuales adicionales y cómo los pagos afectarán sus finanzas.

3. Demuestre sus reservas de efectivo

Si tiene ahorros adicionales disponibles, puede ser conveniente tenerlo a mano en lugar de destinarlo a su pago inicial. Demostrar que tiene un exceso de fondos puede eliminar algunas de las preocupaciones causadas por el mal crédito, como la posibilidad de que el solicitante no pague el préstamo si la vida se interpone en su camino.

Al demostrar que tiene un excedente de efectivo disponible, les asegurará a los prestamistas que pueden contar con usted para hacer sus pagos a tiempo, incluso si su historial crediticio sugiere lo contrario.

4. Utilice datos de crédito complementarios

Aunque su historial crediticio puede ser deficiente, hay otras formas de demostrar que es un candidato a prestatario confiable.

Cosas como el historial de alquileres, facturas de telefonía celular, y los pagos de servicios públicos no están incluidos en los modelos tradicionales de calificación crediticia, pero puede inscribirse voluntariamente en programas que volverán a calcular su puntaje crediticio teniendo en cuenta estos elementos alternativos. Si puede demostrar 12 a 24 meses de pagos consistentes, inscribirse en un programa como Experian Boost, UltraFICO, o VantageScore podría ayudarlo a aumentar su puntaje crediticio de inmediato.

5. Exponga su caso

Si existen circunstancias atenuantes que han llevado a su puntaje crediticio bajo actual, puede valer la pena hacérselo saber al prestamista. Si puede escribir una carta o explicarse personalmente, puede encontrar que el prestamista es más comprensivo de lo que esperaba.

Si tuvo una emergencia de salud, un largo paro, u otra razón documentada de sus problemas financieros anteriores, y si puede demostrar que esos desafíos se han resuelto, puede presentar un caso convincente para que se pase por alto su mal crédito.

6. Utilice un co-firmante

Si su aplicación no es lo suficientemente sólida por sí sola, puede fortalecerlo si tiene a alguien que conozca con mejor crédito como cofirmante. Sin embargo, un co-firmante será financieramente responsable de pagar su deuda en caso de que usted incumpla, por lo que deberá poder convencer a su cofirmante de que es confiable también.

7. Compare precios

Lo peor que puede hacer al solicitar cualquier préstamo es aceptar la primera oferta que reciba. Hay muchos tipos diferentes de prestamistas hipotecarios:bancos, las cooperativas de crédito, instituciones financieras en línea, corredores de hipotecas, y más.

Siempre que no permita que ninguno de los prestamistas que está considerando realice una verificación crediticia estricta (lo que dañará su crédito), puede comparar precios tanto como desee para encontrar la mejor hipoteca para su rango de crédito. Asegúrese de considerar también préstamos especializados, igual que:

- Préstamo FHA: Emitido por un prestamista aprobado por la Administración Federal de Vivienda y solo requiere un pago inicial del 3.5%

- Préstamo VA: Reservado para veteranos militares y no requiere pago inicial

- Hipoteca de Fannie Mae HomeReady: Préstamo asequible mejorado diseñado para ayudar a los prestatarios con situaciones financieras desafiantes

- Hipoteca del posible plan de Freddie Mac Home: Diseñado específicamente para prestatarios de ingresos bajos y moderados

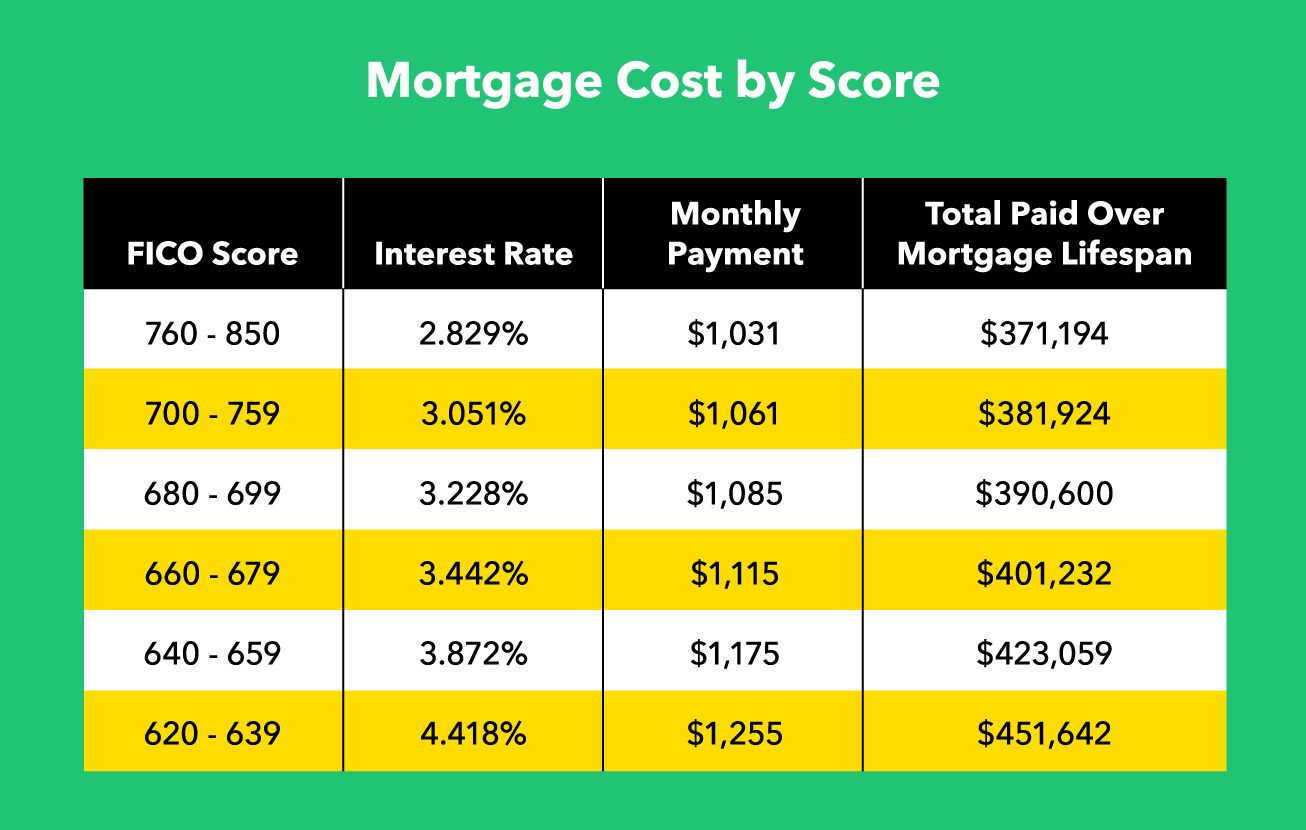

¿Cuánto más le costarán las puntuaciones bajas?

Aunque es posible que lo aprueben para un préstamo con poco crédito, Es probable que pague más intereses que aquellos que solicitan el mismo préstamo con mejor crédito. Como resultado, terminará pagando más durante la vigencia de la hipoteca de lo que pagaría con un buen crédito.

A continuación, se muestra un desglose de cómo $ 250, 000 de préstamo variaría dependiendo de la calificación crediticia del prestatario, de acuerdo con la herramienta calculadora de crédito de myFICO:

¿Debería esperar para subir su puntaje?

Como puede ver en el cuadro anterior, una diferencia de solo 20 puntos puede resultar en más de $ 10, 000 más pagados durante la vida útil de un préstamo. Una diferencia de puntaje de crédito mayor puede significar hasta $ 70, 000 guardados.

Es por eso, si puedes, Tiene más sentido dedicar algo de tiempo a ahorrar y mejorar su crédito antes de solicitar un préstamo. En solo seis a 12 meses, podría aumentar su puntaje de crédito en 50 o 100 puntos, lo que podría traducirse en decenas de miles ahorrados.

¿Qué pasa con la recuperación rápida?

Si comienza a hacer cambios positivos en su vida financiera, puede solicitar lo que se denomina una "nueva puntuación rápida" de su prestamista para que su puntuación se "actualice" para incluir este nuevo comportamiento financiero saludable. No puede solicitar ni realizar una nueva puntuación rápida de forma independiente y no todos los prestamistas las ofrecen, así que asegúrese de consultar con su prestamista para ver si la recuperación rápida es una opción para usted.

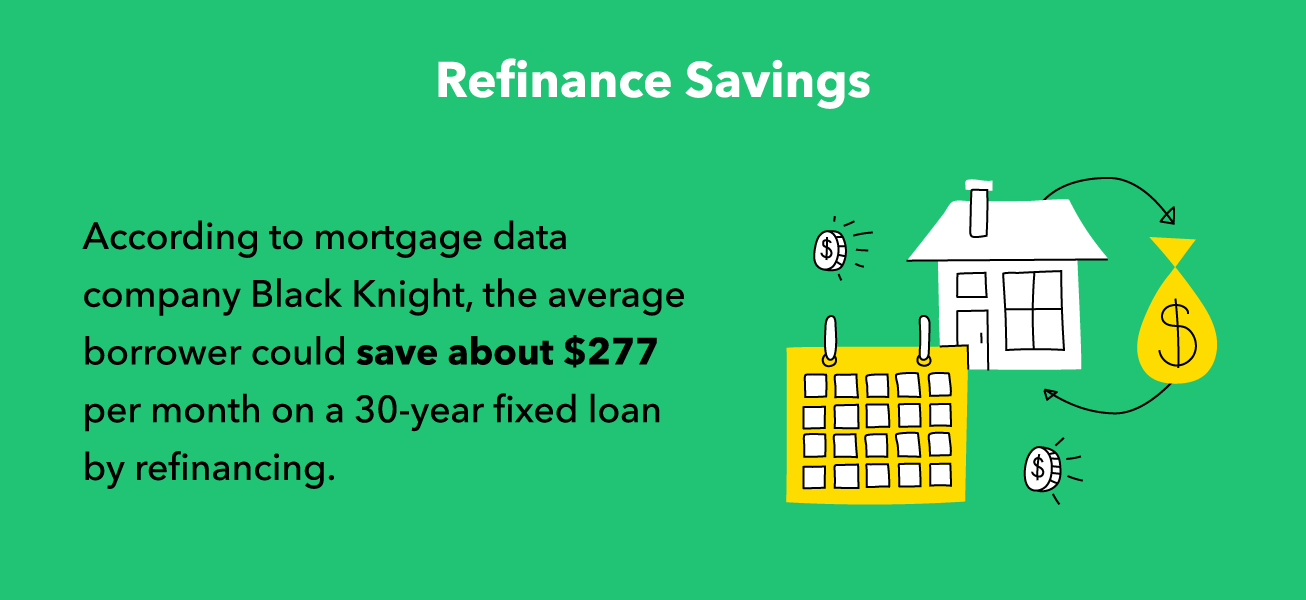

Si todo lo demás falla:refinanciar anticipadamente

Si necesita sacar una hipoteca mientras tiene poco crédito, Es probable que experimente sanciones en forma de intereses y pagos mensuales más altos. Es por eso que debe comenzar a trabajar para mejorar su crédito de inmediato, si tiene la intención de esperar o no para solicitar su hipoteca, incluso si ya obtuvo su préstamo, una vez que su puntaje crediticio haya mejorado, puede refinanciar para obtener mejores condiciones de préstamo.

Como es el caso de su hipoteca inicial, querrá comparar precios para encontrar la mejor oferta de refinanciamiento posible. También querrá comenzar a buscar opciones de refinanciamiento lo antes posible:cuanto más rápido aumente su puntaje crediticio, cuanto más rápido pueda reducir su tasa de interés, y menos pagarás por tu casa. Sin embargo, tenga en cuenta que su acuerdo de refinanciamiento vendrá con costos de cierre y tarifas propias, por lo que es importante asegurarse de que el refinanciamiento realmente le permitirá ahorrar dinero.

No importa cómo decida financiar la compra de su vivienda, siempre es un buen momento para comenzar a mejorar su salud financiera. Ya sea que posponga su solicitud de hipoteca para mejorar su crédito o planee refinanciar su préstamo con intereses altos antes de tiempo, manténgase encaminado para alcanzar sus objetivos presupuestarios. Nunca es demasiado tarde para comenzar a prestar mucha atención a su salud financiera, mejorar tu puntuación, y aproveche su nueva situación financiera.

-

Cómo refinanciar su hipoteca con mal crédito

Refinanciar su hipoteca puede brindarle muchos beneficios financieros. Por ejemplo, puede retirar parte del capital de su vivienda cuando necesite una gran suma de dinero. También puede aprovechar l

-

Cómo obtener un préstamo VA con mal crédito

El mal crédito puede sentirse como el final de su capacidad para pedir prestado, especialmente si está tratando de obtener un préstamo hipotecario. Sin embargo, hay opciones disponibles para los prest

Artículos Destacados

- Cómo obtener una tarjeta de crédito con un ITIN

- Cómo obtener un préstamo con garantía hipotecaria con mal crédito

- Cómo cambiar un automóvil con mal crédito

- Cómo obtener préstamos educativos con mal crédito

- Cómo obtener un préstamo de vacaciones con mal crédito

- Cómo obtener un préstamo exclusivo con mal crédito

- Cómo salir de una deuda sin dinero y con mal crédito

- Cómo obtener una hipoteca con deuda estudiantil

- Cómo obtener un préstamo con mal crédito

-

Cómo obtener un préstamo con mal crédito

Cómo obtener un préstamo con mal crédito Todo el mundo necesita dinero extra de vez en cuando, y esto no cambia cuando tiene mal crédito. Desafortunadamente, sus opciones se vuelven mucho más limitadas cuando tiene mal crédito. Esto hace que...

-

Cómo obtener una preaprobación para una hipoteca

Cómo obtener una preaprobación para una hipoteca Comprar una casa puede ser un proceso estresante, ya sea que compre por primera vez o que haya estado comprando bienes raíces durante décadas. No solo existe la ansiedad emocional de encontrar una cas...