¿Debo cobrar mi 401k para pagar la deuda?

Pagar una deuda puede parecer un proceso interminable. Con tantas soluciones potenciales, es posible que no sepa por dónde empezar. Una de sus opciones puede ser retirar dinero de su fondo de jubilación. Esto puede hacerte preguntarte "¿Debería retirar mi 401k para pagar la deuda?" Cobrar su 401k anticipadamente puede costarle multas, impuestos, y su futuro financiero, por lo que generalmente es aconsejable evitar hacer esto si es posible. En caso de duda, consulte a su asesor financiero para que le ayude a determinar qué es lo mejor para usted.

Antes de cobrar su 401k, sugerimos sopesar los pros y los contras, además de los hábitos financieros que podría cambiar para reducir la deuda. El movimiento correcto puede ser ajustar su presupuesto para garantizar que cada dólar se utilice bien. Siga leyendo para determinar si tiene sentido retirar su 401k y cuándo.

Cómo determinar si desea cobrar su jubilación

La decisión de retirar su 401k depende de su posición financiera. Si la deuda le causa estrés diario, puede considerar planes de pago de deudas serios. El retiro anticipado de su 401k podría costarle en

La decisión de retirar su 401k depende de su posición financiera. Si la deuda le causa estrés diario, puede considerar planes de pago de deudas serios. El retiro anticipado de su 401k podría costarle impuestos y tarifas, ya que su 401k aún no ha sido gravado. Sentido, la cantidad bruta que retire de su 401k se gravará en su totalidad, así que evalúe su situación financiera antes de tomar una decisión.

Verifique su elegibilidad

Dependiendo de su cuenta 401k, es posible que no pueda retirar dinero sin una razón válida. Las facturas médicas elevadas y las deudas pendientes pueden ser razones valiosas, pero ir de compras no lo es. A continuación, se muestran algunos requisitos a considerar para un retiro anticipado:

- Las dificultades financieras pueden incluir gastos médicos, tasas educativas, facturas para prevenir ejecuciones hipotecarias o desalojos, gastos de funeral, o reparaciones en el hogar.

- Su retiro es menor o exactamente la cantidad de asistencia financiera que necesita.

Para ver para qué puede ser elegible, busque la documentación de su plan 401k o comuníquese con un profesional de confianza.

Evalúe su situación financiera actual

Siéntese y cree una lista de sus ahorros, activos, y deudas. Cuanta deuda tienes? ¿Puede asignar diferentes fondos a las deudas? Si tienes $ 2, 500 en deuda de tarjetas de crédito y una fuente constante de ingresos, es posible que pueda pagar sus deudas ajustando sus hábitos existentes. Cortar el cable con tu televisor, cable, o los servicios de transmisión pueden ser un gran ahorro de dinero.

Sin embargo, si está al borde de la ejecución hipotecaria o la quiebra, vivir con un presupuesto estricto puede no ser suficiente. Al buscar opciones de pago de deudas más serias, su 401k puede ser la mejor ruta.

Calcule cuánto está en riesgo su jubilación

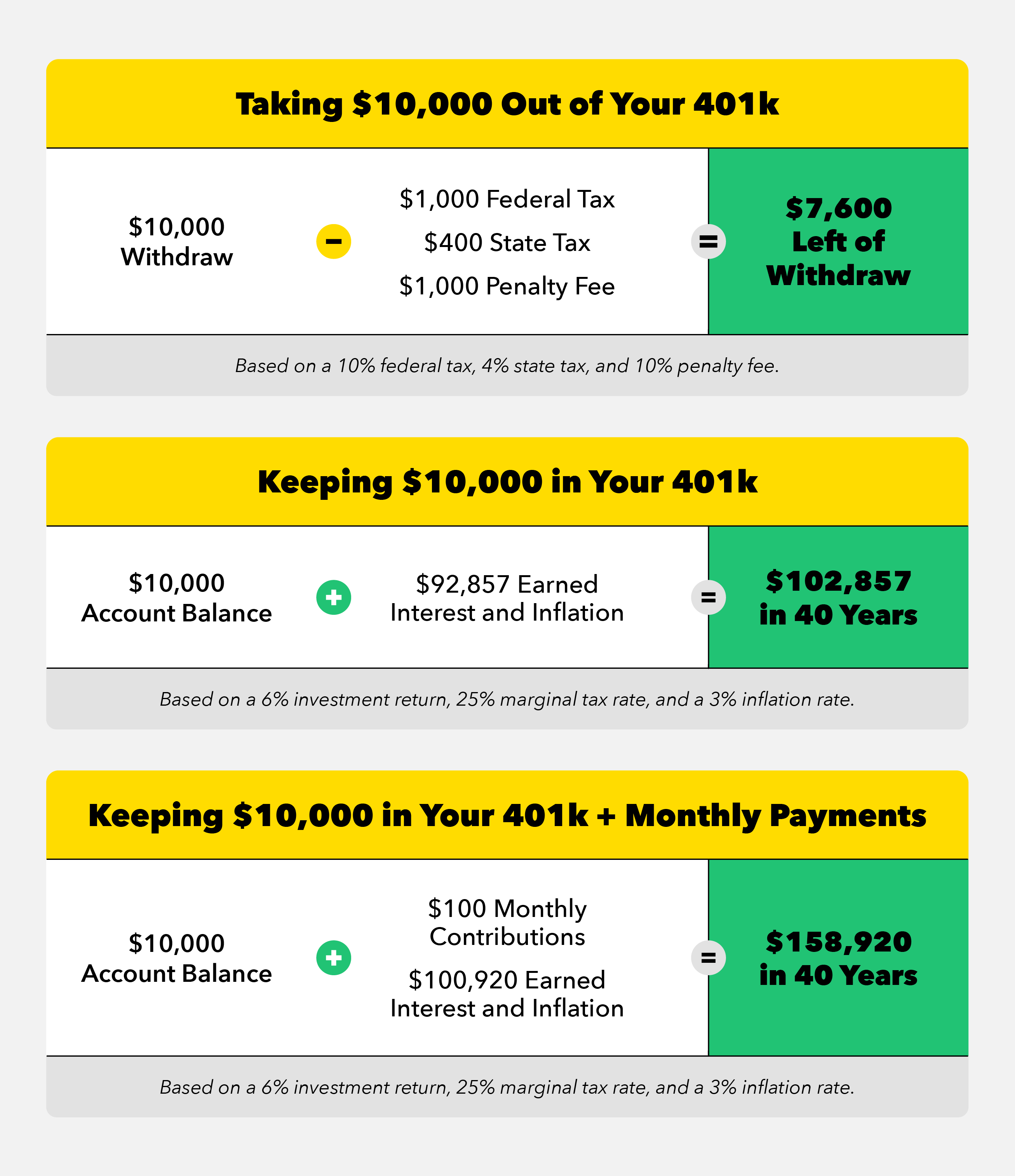

Tener un 401k es crucial para su futuro financiero, y el gobierno intenta reforzar eso para su mejor interés. Para animar a la gente a ahorrar, Cualquiera que retire su 401k anticipadamente paga una multa del 10 por ciento. Cuando, o si, vas a retirar anticipadamente tus ganancias, es posible que deba pagar impuestos sobre la cantidad que retire. Sus tasas impositivas dependerán de los impuestos federales sobre la renta y estatales del lugar donde resida.

Digamos que tiene poco más de veinte años y tiene 40 años hasta que le gustaría jubilarse. Decides sacar $ 10, 000 para poner en sus préstamos estudiantiles. Su tasa impositiva federal es del 10 por ciento y su impuesto estatal es del cuatro por ciento. Con la multa del 10 por ciento, impuesto federal, y el impuesto estatal, recibirías $ 7, 600 de tus $ 10, 000 retiro. Los $ 2 extra, Se pagarían 400 gastos en impuestos y multas.

La línea de fondo :No importa cuánto retire antes de su 401k, enfrentará tarifas importantes. Estas tarifas incluyen impuestos federales, impuestos estatales, y multas.

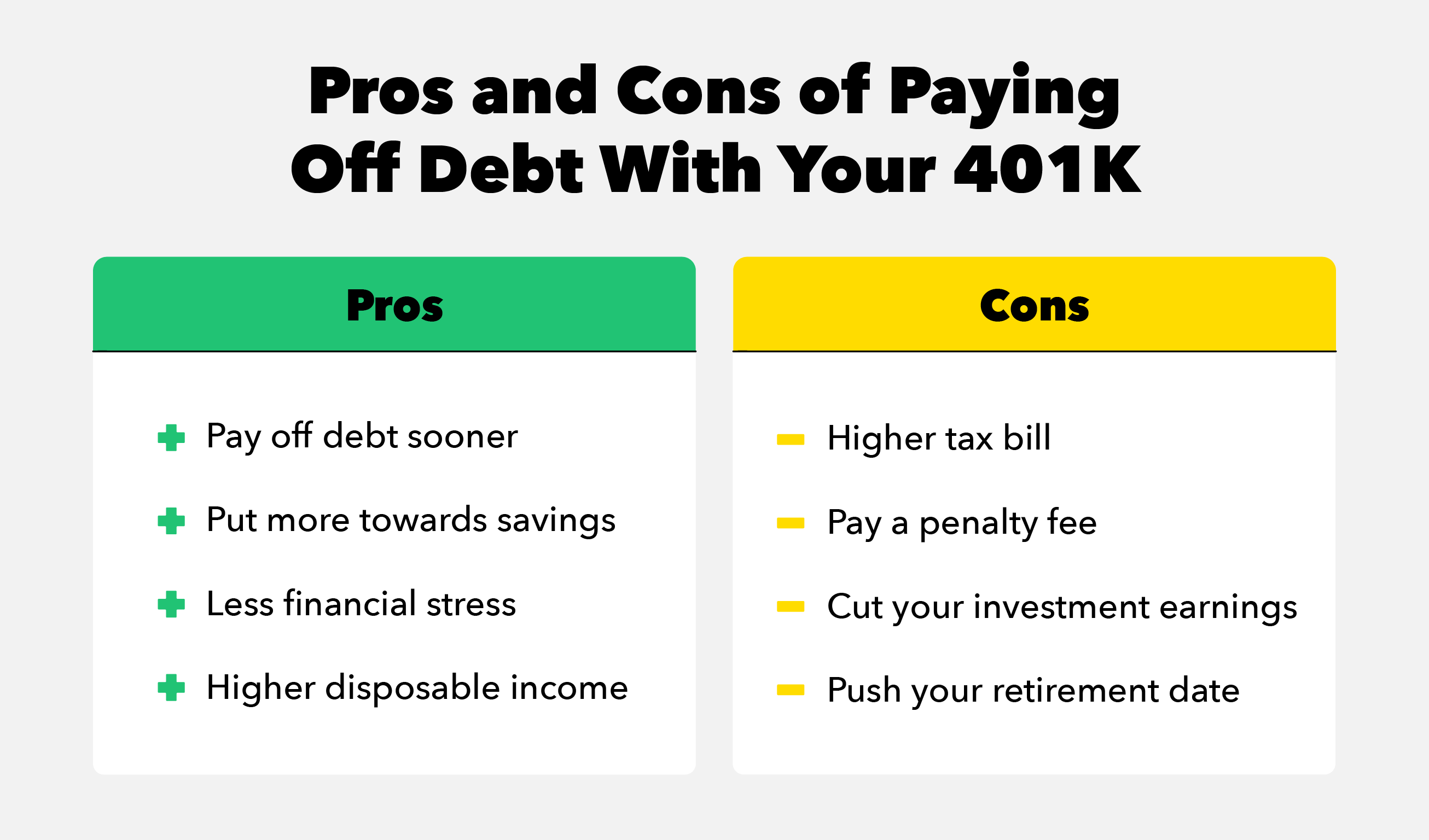

¿Cuáles son los pros y los contras?

Antes de retirarse de su 401k, hay algunos pros y contras a tener en cuenta antes de cobrar anticipadamente.

Pros:

- Pague la deuda antes :En algunos casos, puede pagar la deuda antes de lo esperado. Al destinar su retiro de 401k a la deuda, es posible que pueda liquidar su cuenta en su totalidad. Hacerlo podría ayudarlo a ahorrar en los pagos de intereses mensuales.

- Ponga más en ahorros :Si puede pagar su deuda con su retiro anticipado, puede liberar su presupuesto. Si tiene dinero extra cada mes, podría contribuir más a sus ahorros. Agregar a sus ahorros podría generar intereses si se coloca en una cuenta adecuada.

- Menos estrés financiero :La deuda puede causarle estrés diario. Al aumentar los pagos de su deuda con un retiro de 401k, puede ahorrarse energía. Después de pagar la deuda, puede considerar construir sus fondos de emergencia.

- Mayor ingreso disponible :Si puede pagar sus deudas, puede tener más libertad financiera. Con esta libertad podría ahorrar para una casa o invertir en actividades secundarias.

Contras:

- Factura de impuestos más alta :Es posible que deba pagar un considerable pago de impuestos por su retiro. Su 401k se considera ingreso bruto que se grava cuando se paga. Sus impuestos federales y estatales están determinados por el lugar donde reside y sus ingresos anuales.

- Pagar una multa :Para disuadir a las personas de que cancelen su 401k, hay una penalización del 10 por ciento. Es posible que se le cobre esta multa en su totalidad.

- Reduzca sus ganancias de inversión :Obtienes intereses sobre el dinero que tienes almacenado en tu 401k. Cuando retira dinero, puede ganar una cantidad menor de intereses.

- Empuje su fecha de jubilación :Puede que te estés robando a tu yo futuro. Con menos dinero en su fondo de jubilación, reducirá sus ingresos de jubilación. Hacerlo podría retrasar la fecha de jubilación deseada.

6 formas de pagar la deuda sin cobrar su 401k

Hay algunas formas de estar libre de deudas sin reducir su 401k. Pagar las deudas puede que no sea fácil, pero podría beneficiar a su yo futuro y su estado mental actual. Trabaje hacia la libertad financiera con estos seis consejos.

1. Negocie las tasas de interés de su tarjeta de crédito

Llame al centro de servicio al cliente de su tarjeta de crédito y solicite reducir sus tasas en cuentas con intereses altos. Mire su tasa de interés actual, historial de cuenta, y tarifas de la competencia. Después de investigar, llame a la compañía de su tarjeta de crédito y comparta la lealtad de sus clientes. Haga un seguimiento pidiendo tasas de interés más bajas para igualar a sus competidores. Obtener tasas de interés más bajas puede ahorrarle pagos de intereses.

2. Detenga el gasto de su tarjeta de crédito

Considere restringir los gastos de su tarjeta de crédito. Si la deuda de la tarjeta de crédito es su mayor factor estresante, corte u oculte sus tarjetas para evitar tentaciones de compras. Verifique sus objetivos financieros descargando nuestra aplicación para obtener actualizaciones rápidas sobre la marcha. Enviamos actualizaciones semanales para ver dónde se encuentra con sus objetivos financieros.

3. Ponga bonificaciones en su deuda

Cada vez que obtenga un bono monetario, considere ponerlo en deudas. Esto podría ser un aumento bonificación anual, devolución de impuestos, o regalos monetarios de sus seres queridos. Es posible que tenga un presupuesto establecido sin estos ingresos suplementarios, así que actúa como si nunca lo hubieras recibido. Sin presupuestar los ingresos adicionales, puede sentirse menos tentado a gastarlo.

4. Evalúe todas sus opciones para pagar la deuda

Si está desesperado por pagar sus deudas, busque otras cuentas como sus ahorros o su fondo de emergencia. Si bien el dinero ahorrado puede ayudar en momentos de necesidad, su situación financiera puede ser una emergencia. Para ahorrar en impuestos y tarifas por retiro anticipado, puede pedir prestado de cuentas de ahorro. Para cubrir futuros gastos de emergencia, Evite agotar sus cuentas de ahorro por completo.

5. Transferir saldos a una tarjeta de crédito de bajo interés

Si los pagos con intereses elevados reducen su presupuesto, transferirlos a una cuenta de bajo interés. Compare las tasas de interés de su deuda actual con las de otros competidores. Examine su letra pequeña para detectar cualquier señal de alerta. Las compañías de tarjetas de crédito pueden ocultar tasas de interés variables o tarifas que aumentan el costo. Encuentre una tarjeta de transferencia que funcione para usted, contacta a la empresa para postularte, y transferir sus saldos.

6. Considere la posibilidad de obtener un préstamo 401k en lugar de retirarlo

Para evitar cargos por retiro anticipado, considere la posibilidad de solicitar un préstamo 401k. Un préstamo 401k es dinero prestado de su fondo de jubilación. Este préstamo cobra pagos de intereses que esencialmente se devuelven a su futuro yo. Si bien algunos pagos de intereses se devuelven a su cuenta, su oportunidad de capitalizar intereses puede disminuir levemente. El interés compuesto es el interés ganado sobre el saldo de capital y el interés acumulado de períodos anteriores. Si bien es posible que pague una pequeña cantidad en intereses, esta opción puede ayudarlo a evitar la multa del 10 por ciento.

A medida que crece su cuenta de jubilación, también lo hace su interés; por eso el tiempo es tan valioso. Si bien obtener un préstamo 401k puede ser una mejor opción que retirarlo de su 401k, puede perder una pequeña parte del interés compuesto. Cuando, o si, eliges sacar un préstamo 401k, puede comenzar a hacer pagos mensuales de inmediato. Esto permite que sus pagos aumenten el interés y funcionen para usted antes que retirarse de su 401k.

Este tipo de préstamo puede variar según el saldo principal, tasa de interés, duración del término, y otras condiciones. En la mayoría de los casos, se le permite pedir prestado hasta $ 50, 000 o la mitad del saldo de su cuenta. Algunas cuentas también pueden tener un saldo de préstamo mínimo. Esto significa que tendrá que retirar una cierta cantidad para calificar. Las tasas de interés de estos préstamos generalmente cobran tasas de valor de mercado, similar a los bancos comerciales.

Sacar fondos de su cuenta de jubilación puede parecer atractivo cuando la deuda se cierne sobre usted. Si bien retirar dinero de su plan 401k para pagar deudas puede ayudarlo ahora, podría perjudicarle en impuestos y tarifas. Antes de retirar sus ahorros para la jubilación, vea el efecto que podría tener en su futuro presupuesto. Como parte de su estrategia, determine dónde puede eliminar gastos innecesarios con nuestra aplicación. ¿Aún no sabe si retirar fondos es lo correcto para usted? Consulte a su asesor financiero para determinar el plan de pago de deudas que mejor se adapte a sus objetivos presupuestarios.

-

Cuestionario:¿Debe pagar sus deudas o ahorrar dinero?

Decidir si ahorrar o pagar la deuda no es una elección fácil; de hecho, es muy controvertida. Por un lado, los expertos financieros argumentan que puedes y debes hacer ambas cosas al mismo tiempo. “

-

¿Debe retrasar las contribuciones de jubilación para pagar la deuda?

¿Debe posponer la contribución a su 401(k) para pagar la deuda? Aquí es cuando tiene sentido retrasar la inversión hasta que se pague su deuda. La sabiduría convencional dice que siempre debe pri

Finanzas

- Cómo cobrar un 401 (k) para pagar una deuda

- Cómo cobrar un 401k

- ¿Debería reducir las contribuciones al 401 (k) para pagar la deuda?

- ¿Debería pagar la deuda primero o invertir?

- ¿Debería liquidar su hipoteca antes de tiempo?

- Vivir en un automóvil para pagar una deuda

- ¿Debo pagar mi hipoteca?

- ¿Pagar deudas o invertir?

- ¿Debe ahorrar dinero o pagar la deuda?

-

Necesito dinero durante COVID-19. ¿Debo retirar un CD antes de tiempo?

Necesito dinero durante COVID-19. ¿Debo retirar un CD antes de tiempo? El efectivo que tiene en un CD podría ser un salvavidas en este momento, a pesar de las desventajas de retirarlo antes de tiempo. El efectivo que tiene en un CD podría ser un salvavidas en este mome...

-

Cómo pagar la deuda

Cómo pagar la deuda Ver video:Cómo saldar deudas Transcripción Abrir ventana nueva Cómo saldar deudas La deuda es una de esas cosas de las que nadie quiere hablar, pero debemos hacerlo, para que podamos ayudarlo a ...