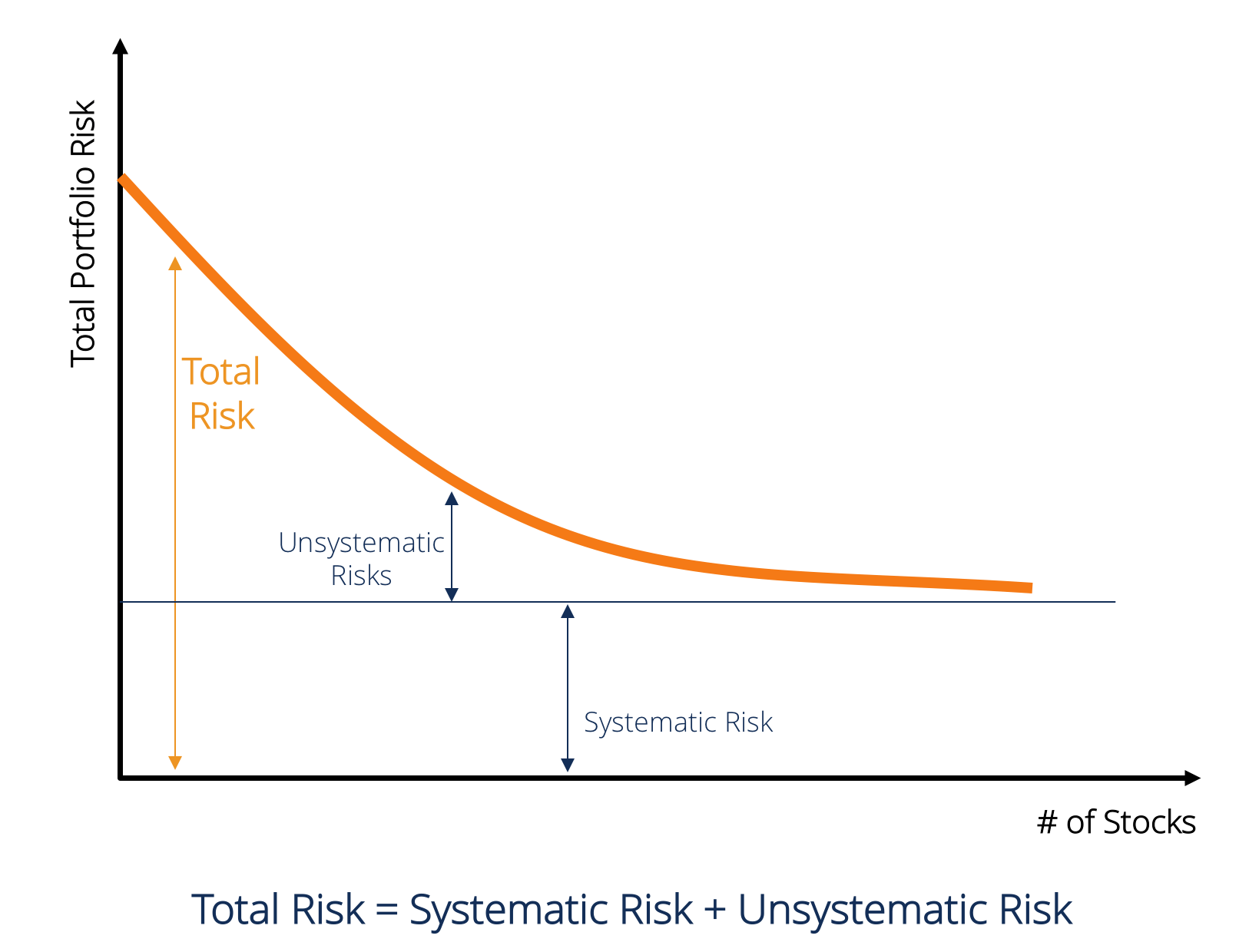

¿Qué es el riesgo sistemático?

El riesgo sistemático es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la organización. Todas las inversiones o valores Acciones ¿Qué es una acción? Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activos y ganancias residuales de la empresa (en caso de que la empresa se disuelva). Los términos "stock", "Comparte", y "equidad" se usan indistintamente. están sujetos a riesgos sistemáticos y, por lo tanto, es un riesgo no diversificable. Prima de riesgo de acciones La prima de riesgo de acciones es la diferencia entre la rentabilidad de las acciones / acciones individuales y la tasa de rentabilidad libre de riesgo. Es la compensación al inversor por asumir un mayor nivel de riesgo e invertir en acciones en lugar de valores libres de riesgo. El riesgo sistemático no se puede diversificar manteniendo una gran cantidad de valores.

Tipos de riesgo sistemático

El riesgo sistemático incluye el riesgo de mercado, Prima de riesgo de mercado La prima de riesgo de mercado es el rendimiento adicional que un inversor espera de tener una cartera de mercado de riesgo en lugar de activos libres de riesgo. riesgo de tipo de interés, riesgo de poder adquisitivo, y riesgo de tipo de cambio.

Riesgo de mercado

El riesgo de mercado es causado por la mentalidad de manada Mentalidad de manada En finanzas, El sesgo de mentalidad gregaria se refiere a la tendencia de los inversores a seguir y copiar lo que están haciendo otros inversores. Están influenciados en gran medida por la emoción y el instinto, más que por su propio análisis independiente. Esta guía proporciona ejemplos del sesgo gregario de los inversores, es decir, la tendencia de los inversores a seguir la dirección del mercado. Por eso, El riesgo de mercado es la tendencia de los precios de los valores a moverse juntos. Si el mercado está en declive, entonces incluso caen los precios de las acciones de las empresas con buen desempeño. El riesgo de mercado constituye casi dos tercios del riesgo sistemático total. Por lo tanto, a veces, el riesgo sistemático también se denomina riesgo de mercado. Los cambios en los precios de mercado son la fuente de riesgo más importante de los valores.

Riesgo de tipo de interés

El riesgo de tasa de interés surge debido a cambios en las tasas de interés del mercado. En el mercado de valores esto afecta principalmente a los valores de renta fija porque los precios de los bonos están inversamente relacionados con la tasa de interés del mercado. De hecho, Los riesgos de tasa de interés incluyen dos componentes opuestos:Riesgo de precio y Riesgo de reinversión. Ambos riesgos funcionan en direcciones opuestas. El riesgo de precio está asociado con cambios en el precio de un valor debido a cambios en la tasa de interés. El riesgo de reinversión está asociado con la reinversión de ingresos por intereses / dividendos. Si el riesgo de precio es negativo (es decir, caída de precio), El riesgo de reinversión sería positivo (es decir, aumento de las ganancias sobre el dinero reinvertido). Los cambios en las tasas de interés son la principal fuente de riesgo para los valores de renta fija, como bonos y obligaciones.

Riesgo de poder adquisitivo (o riesgo de inflación)

El riesgo de poder adquisitivo surge debido a la inflación. La inflación es el aumento persistente y sostenido del nivel general de precios. La inflación erosiona el poder adquisitivo del dinero, es decir., la misma cantidad de dinero puede comprar menos bienes y servicios debido a un aumento de precios. Por lo tanto, si los ingresos de un inversor no aumentan en épocas de aumento de la inflación, entonces el inversor está obteniendo ingresos más bajos en términos reales. Valores de renta fija Valores de renta fija Los valores de renta fija son un tipo de instrumento de deuda que proporciona rendimientos en forma de o fijo, Los pagos y reembolsos de intereses están sujetos a un alto nivel de riesgo de poder adquisitivo porque los ingresos de dichos valores se fijan en términos nominales. A menudo se dice que las acciones son buenas coberturas contra la inflación y, por lo tanto, están sujetas a un menor riesgo de poder adquisitivo.

Riesgo de tipo de cambio

En una economía globalizada Economía de mercado La economía de mercado se define como un sistema en el que la producción de bienes y servicios se establece de acuerdo con los deseos y habilidades cambiantes de, la mayoría de las empresas están expuestas a divisas. El riesgo de tipo de cambio es la incertidumbre asociada con los cambios en el valor de las monedas extranjeras. Por lo tanto, este tipo de riesgo afecta únicamente a los valores de empresas con transacciones en moneda extranjera o exposiciones como empresas exportadoras, Multinacionales, o empresas que utilizan materias primas o productos importados.

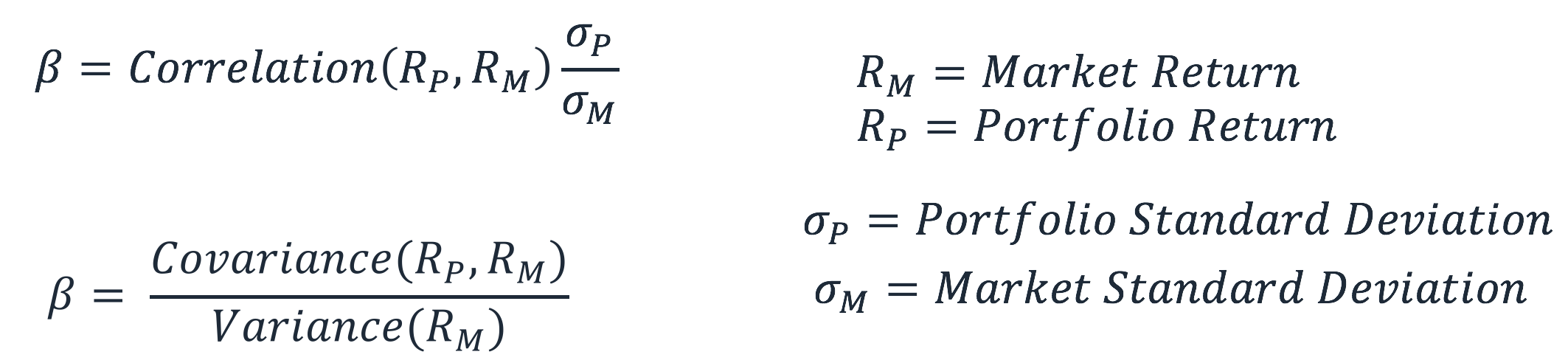

Cálculo de riesgo sistemático (β)

El riesgo sistemático es aquella parte del riesgo total que es causado por factores fuera del control de una empresa específica, como economico, político, y factores sociales. Puede captarse por la sensibilidad del rendimiento de un valor con respecto al rendimiento general del mercado. Esta sensibilidad se puede calcular mediante el coeficiente β (beta). Coeficiente Beta El coeficiente Beta es una medida de sensibilidad o correlación de un valor o una cartera de inversiones a los movimientos en el mercado en general. El coeficiente β se calcula haciendo una regresión del rendimiento de un valor sobre el rendimiento del mercado. La ecuación estimada se da a continuación:

R S es el rendimiento de un valor en particular, mientras que R METRO es el rendimiento del mercado. Se puede observar que β es el coeficiente de regresión de R S en R METRO . El término de intersección α muestra el rendimiento de un valor independiente del rendimiento del mercado.

El valor de β se puede calcular mediante la siguiente fórmula:

La beta de una acción o cartera mide la volatilidad Volatilidad La volatilidad es una medida de la tasa de fluctuaciones en el precio de un valor a lo largo del tiempo. Indica el nivel de riesgo asociado con los cambios de precio de un valor. Los inversores y comerciantes calculan la volatilidad de un valor para evaluar las variaciones pasadas en los precios del instrumento en comparación con la volatilidad general del mercado. Se utiliza como proxy del riesgo sistemático de la acción, y se puede utilizar para medir el riesgo de una acción en relación con el riesgo de mercado. Cuando se utiliza como proxy para medir el riesgo sistemático, el valor β de una cartera puede tener la siguiente interpretación.

- Cuando β =0 sugiere que la cartera / acción es no correlacionado con la rentabilidad del mercado.

- Cuando β <0 sugiere que la cartera / acción tiene una correlación inversa con la rentabilidad del mercado.

- Cuando 0 < β <1 sugiere que el rendimiento de la cartera / acciones es relacionado positivamente con la rentabilidad del mercado, sin embargo, con menor volatilidad.

- Cuando β =1 sugiere que el rendimiento de la cartera tiene un correlación perfecta con la rentabilidad de la cartera de mercado.

- Cuando β> 1 sugiere que la cartera tiene una correlacion positiva con el mercado, pero tendría movimientos de precios de mayor magnitud.

Recursos adicionales

Para comprender mejor los diversos riesgos de inversión, CFI ofrece los siguientes recursos:

- Prima de riesgo de mercado Prima de riesgo de mercado La prima de riesgo de mercado es el rendimiento adicional que un inversor espera de tener una cartera de mercado de riesgo en lugar de activos libres de riesgo.

- Riesgo de crédito Riesgo de crédito El riesgo de crédito es el riesgo de pérdida que puede ocurrir si cualquiera de las partes no cumple con los términos y condiciones de cualquier contrato financiero, principalmente,

- Riesgo de moneda Riesgo de moneda Riesgo de moneda, o riesgo de tipo de cambio, se refiere a la exposición que enfrentan los inversores o empresas que operan en diferentes países, con respecto a ganancias o pérdidas impredecibles debido a cambios en el valor de una moneda en relación con otra moneda.

- Aversión al riesgo Definición de aversión al riesgo Alguien que tiene aversión al riesgo tiene la característica o rasgo de preferir evitar pérdidas antes que obtener ganancias. Esta característica suele atribuirse a inversores o participantes del mercado que prefieren inversiones con rendimientos más bajos y riesgos relativamente conocidos sobre inversiones con rendimientos potencialmente más altos pero también con mayor incertidumbre y mayor riesgo.

-

¿Qué es el índice de mercado?

Índice de mercado se refiere a una cartera de valores que representan una sección particular del mercado de valores Mercado de valores El mercado de valores se refiere a los mercados públicos que exis

-

¿Qué es el riesgo de mercado?

El término riesgo de mercado, también conocido como riesgo sistemático, se refiere a la incertidumbre asociada con cualquier decisión de inversión. La volatilidad de los precios a menudo surge debido

Finanzas

-

¿Qué es la profundidad de mercado?

¿Qué es la profundidad de mercado? La profundidad del mercado se refiere a la capacidad del mercado para mantener un pedido sustancialmente mayor sin afectar el precio de mercado del valor. Generalmente, al calcular la profundidad del ...

-

¿Qué es la exposición al mercado?

¿Qué es la exposición al mercado? La exposición al mercado se refiere a la cantidad absoluta de fondos o al porcentaje de una cartera que se invierte en un valor determinado, o un paquete de valores que forman parte de la misma indust...