¿Qué es el capital de trabajo? Cómo calcular y por qué es importante

Los equipos de finanzas que quieren saber si sus empresas pueden soportar una recesión o crisis inesperadas necesitan manejar dos métricas:capital de trabajo y flujo de caja. Estas dos métricas ilustran diferentes aspectos de la salud financiera de una empresa. Si bien el flujo de caja mide cuánto dinero genera o consume la empresa en un período determinado, El capital de trabajo es la diferencia entre los activos corrientes de la empresa, incluido el efectivo y otros activos que se pueden convertir en efectivo en un año, y sus pasivos corrientes. como la nómina, Cuentas por pagar y gastos acumulados.

Una empresa que mantiene un capital de trabajo positivo probablemente tendrá una mayor capacidad para resistir los desafíos financieros y la flexibilidad para invertir en crecimiento después de cumplir con las obligaciones a corto plazo.

¿Qué es el capital de trabajo?

El capital de trabajo se calcula restando los pasivos corrientes de los activos corrientes, como figura en el balance de la empresa. Los activos corrientes incluyen efectivo, cuentas por cobrar e inventarios. Los pasivos corrientes incluyen cuentas por pagar, impuestos, salarios e intereses adeudados.

Conclusiones clave

- El capital de trabajo es una métrica financiera calculada como la diferencia entre el activo corriente y el pasivo corriente.

- Un capital de trabajo positivo significa que la empresa puede pagar sus facturas e invertir para estimular el crecimiento empresarial.

- La gestión del capital de trabajo se centra en garantizar que la empresa pueda cubrir los gastos operativos diarios mientras utiliza sus recursos financieros de la manera más productiva y eficiente.

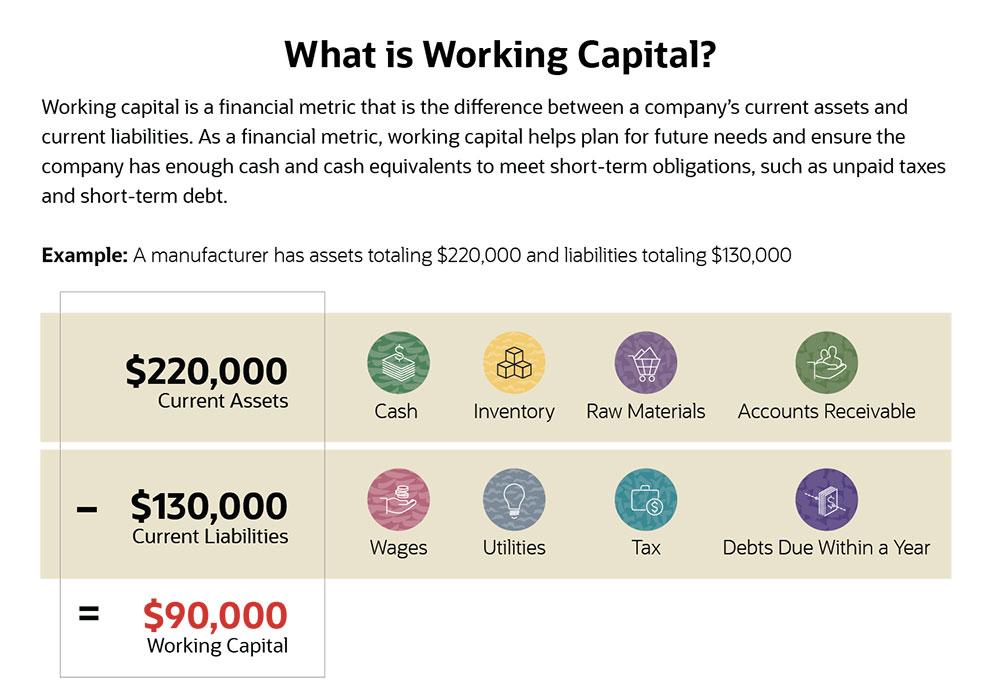

Capital de trabajo explicado

Este gráfico ilustra un cálculo de capital de trabajo típico.

¿Por qué es importante el capital de trabajo?

El capital de trabajo se utiliza para financiar operaciones y cumplir con obligaciones a corto plazo. Si una empresa tiene suficiente capital de trabajo, puede seguir pagando a sus empleados y proveedores y cumplir con otras obligaciones, como pagos de intereses e impuestos, incluso si se encuentra con problemas de flujo de caja.

El capital de trabajo también se puede utilizar para financiar el crecimiento empresarial sin incurrir en deudas. Si la empresa necesita pedir dinero prestado, La demostración de un capital de trabajo positivo puede facilitar la calificación para préstamos u otras formas de crédito.

Para los equipos de finanzas, el objetivo es doble:tener una visión clara de la cantidad de efectivo disponible en un momento dado, y trabajar con la empresa para mantener suficiente capital de trabajo para cubrir los pasivos, más cierto margen de maniobra para el crecimiento y las contingencias.

Ventajas del capital de trabajo

El capital de trabajo puede ayudar a suavizar las fluctuaciones en los ingresos. Muchas empresas experimentan cierta estacionalidad en las ventas, vendiendo más durante unos meses que en otros, por ejemplo. Con capital de trabajo adecuado, una empresa puede realizar compras adicionales a los proveedores para prepararse para los meses ocupados mientras cumple con sus obligaciones financieras durante los períodos en los que genera menos ingresos.

Por ejemplo, un minorista puede generar el 70% de sus ingresos en noviembre y diciembre, pero necesita cubrir los gastos, como el alquiler y la nómina, todo el año. Analizando sus necesidades de capital de trabajo y manteniendo un colchón adecuado, el minorista puede asegurarse de tener fondos suficientes para abastecerse de suministros antes de noviembre y contratar empleados temporales para la temporada alta mientras planifica la cantidad de personal permanente que puede mantener.

Capital de trabajo y balance

El capital de trabajo se calcula a partir de los activos y pasivos corrientes registrados en el balance general de una empresa. Un balance general es uno de los tres estados financieros principales que producen las empresas; los otros dos son el estado de resultados y el estado de flujo de efectivo.

El balance es una instantánea de los activos de la empresa, pasivos y capital contable en un momento determinado, como al final de un trimestre o año fiscal. El balance incluye todos los activos y pasivos de una empresa, tanto a corto como a largo plazo.

El balance enumera los activos por categoría en orden de liquidez, comenzando con efectivo y equivalentes de efectivo. También enumera los pasivos por categoría, con el pasivo corriente primero seguido por el pasivo a largo plazo.

Cómo calcular el capital de trabajo

El capital de trabajo se calcula como activo circulante menos pasivo circulante, como se detalla en el balance general.

Fórmula para capital de trabajo

Capital de trabajo positivo vs negativo

Una empresa tiene capital de trabajo positivo si tiene suficiente efectivo, cuentas por cobrar y otros activos líquidos para cubrir sus obligaciones a corto plazo, tales como cuentas por pagar y deuda a corto plazo.

A diferencia de, una empresa tiene capital de trabajo negativo si no tiene suficientes activos corrientes para cubrir sus obligaciones financieras a corto plazo. Una empresa con capital de trabajo negativo puede tener problemas para pagar a los proveedores y acreedores y dificultades para recaudar fondos para impulsar el crecimiento empresarial. Si la situación continúa, eventualmente puede verse obligado a cerrarse.

Elementos incluidos en el capital de trabajo

Los activos y pasivos corrientes que se utilizan para calcular el capital de trabajo suelen incluir los siguientes elementos:

Activos circulantes

incluir efectivo y otros activos líquidos que se pueden convertir en efectivo dentro de un año a partir de la fecha del balance, incluso:

- Dinero en efectivo, incluyendo dinero en cuentas bancarias y cheques no depositados de clientes.

- Valores negociables, como las letras del Tesoro de los EE. UU. y los fondos del mercado monetario.

- Inversiones a corto plazo que una empresa pretende vender en el plazo de un año.

- Cuentas por cobrar, menos las asignaciones para las cuentas que es poco probable que se paguen.

- Documentos por cobrar, como préstamos a corto plazo a clientes o proveedores, con vencimiento dentro de un año.

- Otros ingresos, como reembolsos de impuestos sobre la renta, anticipos en efectivo a empleados y reclamaciones de seguros.

- Inventario que incluye materias primas, trabajo en proceso y producto terminado.

- Gastos pagados por anticipado, como las primas de seguros.

- Pagos anticipados de compras futuras.

Pasivo circulante

son todos los pasivos que vencen dentro de un año a partir de la fecha del balance, incluso:

- Cuentas por pagar.

- Documentos pagaderos con vencimiento dentro de un año.

- Salarios por pagar.

- Impuestos pagables.

- Intereses pagaderos sobre préstamos.

- Cualquier capital de préstamo que deba pagarse dentro de un año.

- Otros gastos devengados por pagar.

- Ingresos diferidos, como pagos por adelantado de los clientes por bienes o servicios que aún no se han entregado.

Ejemplo de capital de trabajo

El siguiente ejemplo de capital de trabajo se basa en el 31 de marzo de 2020, balance del productor de aluminio Alcoa Corp., como se enumera en su presentación 10-Q SEC. Todas las cantidades están en millones.

Alcoa enumeró activos corrientes de $ 3, 333 millones, y pasivo corriente de $ 2, 223 millones. Por tanto, su capital de trabajo era de $ 3, 333 millones - $ 2, 223 millones =$ 1, 110 millones. Eso representó un aumento de $ 143 millones en comparación con tres meses antes, el 31 de diciembre 2019, cuando la empresa tenía $ 967 millones en capital de trabajo.

Cómo el capital de trabajo afecta el flujo de caja

El flujo de efectivo es la cantidad de efectivo y equivalentes de efectivo que entra y sale del negocio durante un período contable. El flujo de caja se resume en el estado de flujo de caja de la empresa.

El flujo de caja de una empresa afecta la cantidad de capital de trabajo. Si los ingresos disminuyen y la empresa experimenta un flujo de caja negativo como resultado, utilizará su capital de trabajo. Invertir en una mayor producción también puede resultar en una disminución del capital de trabajo.

Capital de trabajo vs Capital de trabajo neto

Los términos “capital de trabajo” y “capital de trabajo neto” son sinónimos:ambos se refieren a la diferencia entre todos los activos corrientes y todos los pasivos corrientes.

Sin embargo, algunos analistas definen el capital de trabajo neto de manera más estricta que el capital de trabajo.

Una de estas fórmulas alternativas excluye el efectivo y la deuda:

Una definición aún más restringida excluye la mayoría de los tipos de activos, centrándose solo en cuentas por cobrar, cuentas por pagar e inventario:

Capital de trabajo frente a activos fijos / capital

El capital de trabajo incluye solo activos corrientes, que tienen un alto grado de liquidez, se pueden convertir en efectivo con relativa rapidez. Los activos fijos no se incluyen en el capital de trabajo porque no son líquidos; es decir, no se pueden convertir fácilmente en efectivo.

Los activos fijos incluyen bienes raíces, instalaciones, equipos y otros activos tangibles, así como activos intangibles como patentes y marcas registradas.

¿Qué es la gestión del capital de trabajo?

La gestión del capital de trabajo es una estrategia financiera que implica optimizar el uso del capital de trabajo para cubrir los gastos operativos diarios. al mismo tiempo que ayuda a garantizar que la empresa invierta sus recursos de manera productiva. La gestión eficaz del capital de trabajo permite a la empresa financiar el costo de las operaciones y pagar la deuda a corto plazo.

Varias razones financieras se utilizan comúnmente en la gestión del capital de trabajo para evaluar el capital de trabajo de la empresa y los factores relacionados.

los coeficiente de capital de trabajo , también conocido como el radio actual , es una medida de la capacidad de la empresa para cumplir con las obligaciones a corto plazo. Se calcula como el activo corriente dividido por el pasivo corriente.

Un índice de capital de trabajo de menos de uno significa que una empresa no está generando suficiente efectivo para pagar las deudas adeudadas en el próximo año. Los coeficientes de capital circulante entre 1,2 y 2,0 indican que una empresa está haciendo un uso eficaz de sus activos. Los índices superiores a 2.0 indican que la empresa puede no estar haciendo el mejor uso de sus activos; está manteniendo una gran cantidad de activos a corto plazo en lugar de reinvertir los fondos para generar ingresos.

los período medio de recogida mide la eficiencia con la que una empresa gestiona las cuentas por cobrar, que afecta directamente a su capital de trabajo. La proporción representa el número promedio de días que se tarda en recibir el pago después de una venta a crédito. Se calcula dividiendo el promedio total de cuentas por cobrar durante un período por el total de ventas netas a crédito y multiplicando el resultado por la cantidad de días del período.

los Índice de rotación de inventario es un indicador de la eficacia con la que una empresa gestiona el inventario para satisfacer la demanda. El seguimiento de este número ayuda a las empresas a asegurarse de tener suficiente inventario disponible y, al mismo tiempo, evitar inmovilizar demasiado efectivo en el inventario que no se vende.

El índice de rotación de inventario indica cuántas veces se vende y se repone el inventario durante un período específico. Se calcula como el costo de los bienes vendidos (COGS) dividido por el valor promedio del inventario durante el período. Una proporción más alta indica que el inventario se renueva con más frecuencia.

Capital de trabajo:la razón rápida y la razón actual

Los analistas y prestamistas utilizan el coeficiente circulante (coeficiente de capital de trabajo), así como una métrica relacionada, la proporción rápida, para medir la liquidez y la capacidad de una empresa para cumplir con sus obligaciones a corto plazo.

Estas dos razones también se utilizan para comparar el desempeño actual de una empresa con trimestres anteriores y para comparar la empresa con otras empresas. haciéndolo útil para prestamistas e inversores.

La razón rápida se diferencia de la razón corriente al incluir solo los activos más líquidos de la empresa, los activos que puede convertir rápidamente en efectivo. Estos son efectivo y equivalentes, valores negociables y cuentas por cobrar. A diferencia de, la razón corriente incluye todos los activos corrientes, incluidos los activos que pueden no ser fáciles de convertir en efectivo, como inventario.

Debido a esto, la razón rápida puede ser un mejor indicador de la capacidad de la empresa para recaudar efectivo rápidamente cuando sea necesario.

¿Cambia el capital de trabajo?

Para la mayoría de las empresas, el capital de trabajo fluctúa constantemente; el balance captura una instantánea de su valor en una fecha específica. Muchos factores pueden influir en la cantidad de capital de trabajo, incluidos los grandes pagos efectuados y las fluctuaciones estacionales de las ventas.

6 formas de aumentar el capital de trabajo

Es posible que una empresa desee aumentar su capital de trabajo si, por ejemplo, necesita cubrir los gastos relacionados con el proyecto o experimenta una caída temporal en las ventas. Las tácticas para cerrar esa brecha implican agregar a los activos corrientes o reducir los pasivos corrientes.

Las opciones incluyen:

- Asumir deudas a largo plazo. Esto aumenta los activos corrientes al aumentar el efectivo disponible de la empresa, pero no aumenta demasiado los pasivos corrientes.

- Refinanciamiento de la deuda a corto plazo como deuda a más largo plazo. Esto reduce los pasivos corrientes porque las deudas ya no vencen dentro de un año.

- Vender activos ilíquidos por dinero en efectivo, aumentando así los activos corrientes.

- Analizando y reduciendo gastos, Reducir el pasivo corriente.

- Analice y optimice la gestión de inventario para reducir el exceso de existencias y la probabilidad de que sea necesario amortizar el inventario.

- Automatice el seguimiento de cuentas por cobrar y pagos. Esto puede aumentar el flujo de caja, reducir la necesidad de utilizar capital de trabajo para las operaciones diarias.

Plantilla de capital de trabajo gratuita

Para comenzar a calcular el capital de trabajo de su empresa, descargue nuestra plantilla de capital de trabajo gratuita.

Obtener la plantilla

Administrar el capital de trabajo con software de contabilidad es importante para la salud de su empresa. Capital de trabajo positivo significa que tiene suficientes activos líquidos para invertir en crecimiento mientras cumple con las obligaciones a corto plazo, como pagar a los proveedores y pagar los intereses de los préstamos. A diferencia de, El capital de trabajo negativo es una señal de advertencia de que una empresa puede tener dificultades para mantenerse a flote, y un ERP con una sólida gestión de cumplimiento mejora el rendimiento comercial y aumenta la eficiencia del cierre financiero al tiempo que reduce los costos administrativos. resolver retrasos y generar declaraciones y divulgaciones que cumplan con los requisitos reglamentarios.

-

CapEx:¿Qué es y cómo se calcula?

Capex, o gastos de capital, son fondos utilizados por las empresas para el crecimiento y la expansión. Descubra por qué la gestión adecuada del gasto de capital es importante para su negocio. Al igua

-

¿Qué es el principio de costo y por qué es importante?

El principio de costo establece que cualquier activo debe registrarse al precio de compra. Conozca por qué el principio del costo es un principio importante para su pequeña empresa. Hay cuatro princi

Finanzas

- ¿Qué es la valoración de inventario y por qué es importante?

- Amortización hipotecaria:qué es y cómo calcularla

- ¿Qué es la base de costos y por qué es importante?

- ¿Qué es la educación financiera y por qué es importante?

- ¿Qué es una tasa de interés y por qué es importante?

- Impuesto sobre las ganancias de capital:qué es y cómo evitarlo

- Valor futuro (FV):qué es y cómo calcularlo

- Crédito disponible:qué es y por qué es importante

- Crédito disponible:qué es y por qué es importante

-

Cultura corporativa:qué es y por qué es importante

Cultura corporativa:qué es y por qué es importante Por Adrian Furnham Una cultura corporativa funcional beneficia tanto a la empresa como a sus empleados. En este articulo, el autor proporciona una descripción general sobre el origen y el concepto...

-

¿Qué es la gestión de datos? Cómo y por qué hacer datos de manera diferente

¿Qué es la gestión de datos? Cómo y por qué hacer datos de manera diferente Hoy en día, hay más datos volando en línea que nunca. Ni siquiera puede conectarse en línea sin generar, encontrar o incursionar en datos de alguna manera, especialmente en los negocios. Los datos co...