¿Por qué Value Value?

Por Tim Koller, Richard Dobbs y Bill Huyett

La mayoría de los ejecutivos han descubierto cómo crear valor para los accionistas a través de la experiencia, observación, e intuición. Han desarrollado una gran cantidad de sabiduría personal que, por lo general, los lleva en la dirección correcta. Pero seamos realistas:esa sabiduría no siempre prevalece.

La mayoría de los ejecutivos han descubierto cómo crear valor para los accionistas. A través de la experiencia, observación, e intuición, han desarrollado una gran sabiduría personal que, con un poco de suerte normalmente los lleva en la dirección correcta.

Pero seamos realistas:esa sabiduría no siempre prevalece. Por supuesto, el período previo a la crisis financiera de 2008 no es más que un ejemplo de la facilidad con que se financian los mitos, manía, y los conceptos erróneos abruman la sabiduría, incluso en las organizaciones más sofisticadas.

Los ejecutivos no lo tienen fácil. Es difícil mantenerse estable cuando los accionistas esperan rendimientos absurdamente altos durante períodos de relativa alineación entre los precios de las acciones de las empresas y el valor económico subyacente. Es aún más difícil ceñirse a los fundamentos, ya que las ganancias de los pares se disparan de formas aparentemente irracionales. como lo hicieron en 2008, o cuando los precios de las acciones alcancen niveles insostenibles y sin precedentes, como lo hicieron durante la era de la burbuja de Internet.

Durante esos períodos, Surgen nuevas y seductoras teorías económicas. Estas teorías captan la atención de los periodistas, comerciantes tableros inversores, y ejecutivos, a pesar de que están descaradamente en desacuerdo con los principios de las finanzas que se han mantenido válidos durante más de 100 años.

Estos episodios de ilusiones solo han reforzado los principios inmutables de la creación de valor. Estos cuatro principios, las piedras angulares de las finanzas corporativas, comienzan con el axioma de que las empresas existen para satisfacer las necesidades de los clientes de una manera que se traduce en retornos confiables para los inversionistas.

Estos cuatro principios, las piedras angulares de las finanzas corporativas, comienzan con el axioma de que las empresas existen para satisfacer las necesidades de los clientes de una manera que se traduce en retornos confiables para los inversionistas.

Juntos, las piedras angulares forman una base sobre la cual los ejecutivos pueden basar sus decisiones sobre estrategia, MAMÁ, presupuestos, política financiera, tecnología, y medición del desempeño, incluso como mercados, economías, y las industrias cambian a su alrededor.

Las piedras angulares

La primera y rectora piedra angular es El núcleo del valor . Establece que las empresas crean valor mediante la inversión de capital de los inversores para generar flujos de efectivo futuros a tasas de rendimiento superiores al costo de ese capital. Esta combinación de crecimiento y retorno del capital (ROIC) explica por qué algunas empresas suelen negociar precios altos en múltiplos de ganancias (P / E) a pesar del bajo crecimiento. En la industria de productos de consumo de marca, por ejemplo, el P / U del pastelero global Hershey Company era 18 veces mayor a finales de 2009, que fue superior al 70 por ciento de las 400 empresas no financieras más grandes de EE. UU. Aún, La tasa de crecimiento de los ingresos de Hershey ha estado entre el 3 y el 4 por ciento.

Lo importante de esto es que la posición de una empresa en términos de crecimiento y ROIC puede generar cambios significativos en su estrategia. Para empresas con altos rendimientos de capital, las mejoras en el crecimiento generan el mayor valor. Pero para empresas con bajos rendimientos, las mejoras en el ROIC proporcionan el mayor valor.

La segunda piedra angular es La conservación del valor , y es un corolario del primero. Afirma que se crea valor cuando las empresas generan mayores flujos de caja, no reordenando los derechos de los inversores sobre esos flujos de efectivo. Cuando una empresa sustituye capital social por deuda o emite deuda para recomprar acciones, por ejemplo, cambia la propiedad de los derechos sobre sus flujos de efectivo. Sin embargo, esto no cambia los flujos de efectivo totales disponibles ni agrega valor (a menos que los ahorros fiscales de la deuda aumenten los flujos de efectivo de la empresa). Similar, cambiar las técnicas contables puede crear la ilusión de un mayor rendimiento sin cambiar realmente los flujos de efectivo, por lo que no cambiará el valor de una empresa.

La tercera piedra angular es Las expectativas Treadmil l. Reconoce que el desempeño de una empresa en el mercado de valores está impulsado por cambios en las expectativas del mercado de valores, no solo el desempeño real de la empresa. Cuanto mayores sean las expectativas del mercado de valores, mejor debe desempeñarse una empresa solo para mantenerse al día. El gran minorista estadounidense Home Depot, por ejemplo, perdió la mitad del valor de sus acciones desde 1999 hasta 2009, a pesar de aumentar los ingresos en un 11 por ciento anual durante el período con un ROIC atractivo. La disminución en el valor se puede explicar principalmente por el valor insosteniblemente alto de Home Depot en 1999 en $ 132 mil millones, cuya justificación habría requerido un crecimiento de los ingresos del 26 por ciento anual durante 15 años (muy poco probable, si no imposible, Con).

Como dice el viejo adagio, las buenas empresas no son necesariamente buenas inversiones. En un mundo donde la compensación de los ejecutivos está fuertemente vinculada al desempeño del precio de las acciones durante períodos de tiempo relativamente cortos, A menudo, es más fácil para los ejecutivos ganar más cambiando a un desempeño débil que llevando a una empresa de alto desempeño a un nivel aún más alto.

La cuarta y última piedra angular de las finanzas corporativas es que el valor de una empresa depende de quién la gestiona y qué estrategia siguen. Esto es El mejor dueño principio. Dice que diferentes propietarios generarán diferentes flujos de efectivo para un negocio determinado en función de sus habilidades únicas para agregar valor. Relacionada con esto está la idea de que no existe un número como valor inherente para una empresa. Los diferentes propietarios crearán valor de diferentes maneras, y algunos tendrán más potencial de generación de valor que otros.

Consecuencias de no valorar el valor

Cuando los gerentes, Junta Directiva, y los inversores han olvidado estas sencillas verdades, las consecuencias han sido desastrosas. El auge y la caída de los conglomerados empresariales en la década de 1970, adquisiciones hostiles en los Estados Unidos en la década de 1980, el colapso de la burbuja económica de Japón en la década de 1990, la crisis del sudeste asiático en 1998, la burbuja de internet, y la crisis económica que comenzó en 2007, todos ellos pueden atribuirse a un malentendido o una mala aplicación de las piedras angulares. Durante la burbuja de Internet, por ejemplo, los gerentes e inversores perdieron de vista lo que impulsa el ROIC, y muchos incluso olvidaron su importancia por completo.

Entre 1995 y 2000, más de 4, 700 empresas cotizaron en bolsa en Estados Unidos y Europa, muchos con capitalizaciones de mercado de más de mil millones de dólares. Algunas de las empresas nacidas en esta época, incluyendo Amazon, eBay, y Yahoo !, han creado y es probable que sigan generando beneficios y valor sustanciales. Pero por cada sólido nueva idea de negocio innovadora, había docenas de las que no podían generar ingresos o flujo de caja de manera similar, ni a corto ni a largo plazo. El éxito inicial de estas empresas en el mercado de valores representó un triunfo de la exageración sobre la experiencia.

Ignorar las piedras angulares también subyace a la actual crisis financiera. Cuando los bancos y los inversores olvidaron el principio de conservación del valor, asumieron un nivel de riesgo insostenible.

Ignorar las piedras angulares también subyace a las crisis financieras, como el que comenzó en 2007. Cuando los bancos e inversores olvidaron el principio de conservación del valor, asumieron un nivel de riesgo insostenible.

Primero, los propietarios de viviendas y los especuladores compraron viviendas, básicamente activos ilíquidos. Sacaron hipotecas con intereses fijados a tasas teaser artificialmente bajas durante los primeros años, pero luego esas tasas aumentaron sustancialmente. Tanto los prestamistas como los compradores sabían que los compradores no podían pagar los pagos de la hipoteca después del período de prueba. Pero ambos asumieron que los ingresos del comprador aumentarían lo suficiente para realizar los nuevos pagos, o el valor de la casa aumentaría lo suficiente como para inducir a un nuevo prestamista a refinanciar la hipoteca a tasas de interés igualmente bajas. Los bancos empaquetaron estas deudas de alto riesgo en valores a largo plazo y las vendieron a los inversores. Los valores, también, no eran muy liquidos, pero los inversores que los compraron, típicamente fondos de cobertura y otros bancos, utilizó deuda a corto plazo para financiar la compra, creando así un riesgo a largo plazo para quienes prestaron el dinero.

Cuando aumentó el interés en la tasa ajustable de los compradores de vivienda, muchos ya no podían afrontar los pagos. Reflejando su angustia, el mercado inmobiliario se derrumbó, empujar el valor de muchas viviendas por debajo del valor de los préstamos contratados para comprarlas. En ese punto, los propietarios no podían hacer los pagos requeridos ni vender sus casas. Viendo esto, los bancos que habían otorgado préstamos a corto plazo a inversores en valores respaldados por hipotecas no quisieron renovar esos préstamos, incitando a todos los inversores a vender sus valores a la vez.

El valor de los títulos se desplomó. Por fin, muchos de los grandes bancos tenían estos valores en sus libros, que ellos, por supuesto, también se habían financiado con deuda a corto plazo que ya no podían refinanciar.

Esta historia revela dos fallas fundamentales en las decisiones tomadas por los participantes en el mercado hipotecario titulizado. Primero, todos asumieron que la titulización de préstamos hipotecarios riesgosos los hacía más valiosos porque reducía el riesgo de los activos, pero esto viola la regla de conservación del valor. Los flujos de efectivo agregados de los préstamos hipotecarios no se incrementaron por la titulización, por lo que no se creó valor y se mantuvieron los riesgos iniciales.

La titulización de los activos simplemente permitió traspasar los riesgos a otros propietarios; algunos inversores, algun lado, tenía que sostenerlos. Después de que el mercado de la vivienda cambió, Las empresas de servicios financieros temían que cualquiera de sus contrapartes pudiera correr riesgos masivos y casi dejaron de hacer negocios entre ellas. Este fue el comienzo de la crisis crediticia que desencadenó una recesión prolongada en la economía real.

La segunda falla en el pensamiento de los tomadores de decisiones durante la crisis económica pasada, era creer que usar el apalancamiento para hacer una inversión en sí mismo crea valor. No es así porque según el principio de conservación del valor, el apalancamiento no aumenta los flujos de efectivo de una inversión. Muchos bancos, por ejemplo, utilizaron grandes cantidades de deuda a corto plazo para financiar sus activos ilíquidos a largo plazo. Esta deuda no creó valor a largo plazo para los accionistas de esos bancos. De lo contrario, aumentó los riesgos de mantener su capital.

Desafíos para ejecutivos

La clave para evitar tales crisis es reafirmar las reglas económicas fundamentales. No hay duda de que centrarse en el ROIC y el crecimiento de los ingresos a largo plazo es un trabajo duro para los ejecutivos, y no lo aceptarán a menos que estén seguros de que les gana más inversores y un precio de las acciones más sólido. Pero la evidencia es abrumadora de que los inversores sí valoran el flujo de caja a largo plazo, crecimiento, y ROIC, y las empresas que se desempeñan bien en estas medidas se desempeñan bien en el mercado de valores.

Aún, a pesar de la evidencia de que los accionistas valoran el valor, las empresas siguen escuchando consejos equivocados sobre lo que quiere el mercado. Caen en la promesa de crear valor de varias formas no probadas, como tratamientos contables cuestionables, elaboradas estructuras financieras, o un enfoque miope en las ganancias por acción (EPS). Pero esto no sucederá.

Al analizar una posible adquisición, La pregunta que se plantea a menudo es si la transacción aumentará o diluirá las EPS durante el primer año o dos. No importa. No existe un vínculo empírico que muestre que la acumulación o dilución de EPS predichas es un indicador importante de si una adquisición creará o destruirá valor. Los acuerdos que fortalecen el EPS y los acuerdos que diluyen el EPS tienen la misma probabilidad de crear o destruir valor.

Pero si conceptos como dilución / acreción de EPS y similares son falacias, ¿Por qué prevalecen? Por qué, a pesar de la naturaleza simple e intuitiva de las finanzas, ¿Los ejecutivos toman decisiones con frecuencia que desafían los principios axiomáticos y sus propios instintos?

En nuestra reciente conversación con una empresa y sus banqueros, Surgió la cuestión de la dilución de EPS. Parafraseando a uno de los banqueros:"Sabemos que cualquier impacto en las EPS es irrelevante para el valor, pero lo usamos como una forma sencilla de comunicarnos con las juntas directivas ". Sin embargo, los ejecutivos de la empresa dicen que ellos tampoco creen que el impacto en EPS sea tan importante. Nos dicen que solo están usando las medidas que usa Wall Street. También, los inversores nos dicen que el impacto a corto plazo de un acuerdo sobre las EPS no es tan importante para ellos. En suma, Casi todo el mundo nos dice que el impacto a corto plazo de una transacción en los beneficios por acción no importa, sin embargo, todos le rinden homenaje.

Casi todo el mundo nos dice que el impacto a corto plazo de una transacción en los beneficios por acción no importa, sin embargo, todos le rinden homenaje. Este tipo de pensamiento grupal y la falta de valoración del valor a menudo conduce a decisiones que erosionan el valor o dejan pasar oportunidades para crear valor.

Este tipo de pensamiento grupal y la falta de valoración del valor a menudo conduce a decisiones que erosionan el valor o dejan pasar oportunidades para crear valor. De hecho, tratar de correlacionar el crecimiento de las ganancias con la creación de valor es un juego de tontos, porque la creación de valor a más largo plazo a menudo requiere algunas decisiones que reducen las ganancias a corto plazo, como invertir en el desarrollo de productos, por ejemplo.

Los gerentes pueden encontrarse bajo una presión particular cuando las empresas maduran y su crecimiento se modera, pero los inversores siguen pidiendo un alto crecimiento. En estas situaciones, los gerentes pueden verse tentados a encontrar formas de mantener las ganancias en aumento a corto plazo mientras intentan estimular el crecimiento a largo plazo. Para estar seguro, hay situaciones en las que la obtención de beneficios a corto plazo debería ser una prioridad, y clasificar las compensaciones entre las ganancias a corto plazo y la creación de valor a largo plazo es parte del trabajo de un gerente. Pero los esfuerzos a corto plazo para aumentar las ganancias (que socavan la inversión productiva) hacen que lograr un crecimiento a largo plazo sea aún más difícil, engendrando una viciosa espiral descendente.

Los ejecutivos necesitan independencia y coraje para aplicar los principios de creación de valor. Igualmente importante, Las juntas deben comprender la economía de los negocios en su cartera lo suficientemente bien como para juzgar cuándo los gerentes están haciendo las compensaciones correctas y, sobre todo, para proteger a los gerentes cuando eligen generar valor a largo plazo a expensas de las ganancias a corto plazo. El resultado será un valor empresarial duradero.

-Adaptado con permiso del editor John Wiley &Sons, Inc. (www.wiley.com) de Value:The Four Cornerstones of Corporate Finance por Tim Koller, Richard Dobbs, y Bill Huyett. Copyright (c) 2011 de McKinsey &Co.

-

¿Cómo funciona el seguro de vida con valor en efectivo?

A todos nos encanta el valor en efectivo por lo que parece una obviedad tener un seguro de vida con valor en efectivo. Bien, hablemos de ello. Aunque obtener un seguro de vida es importante, Es posibl

-

¿Por qué los bitcoins tienen valor?

Bitcoin ofrece un medio eficiente para transferir dinero a través de Internet y está controlado por una red descentralizada con un conjunto transparente de reglas. presentando así una alternativa al d

Estrategia de negocios

-

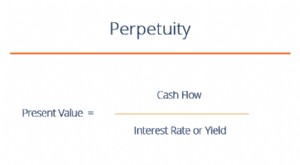

¿Qué es la perpetuidad?

¿Qué es la perpetuidad? La perpetuidad en el sistema financiero es una situación en la que una corriente de flujo de efectivoValuationFree valora guías para aprender los conceptos más importantes a su propio ritmo. Estos art...

-

Glosario de renta fija

Glosario de renta fija Este glosario de renta fija cubre los términos y definiciones de bonos más importantes necesarios para los analistas financieros. Estos términos se tratan en detalle en el Curso de Fundamentos de Rent...