Diferencias entre el valor en efectivo y el valor de rescate en efectivo

Sus opciones de seguro de vida incluyen la posibilidad de elegir entre un seguro permanente y a término. El seguro temporal es menos costoso pero solo brinda protección de seguro. Los planes permanentes ofrecen la característica adicional de acumular valor en efectivo. Puede acceder al efectivo mientras la póliza aún esté vigente, y también tienes la opción de renunciar a la póliza, lo que a veces se denomina "cobrarlo".

Valor en efectivo

A medida que paga las primas de un plan de seguro de vida permanente, como el de vida entera, vida universal o vida variable, una parte del pago se destina al costo del seguro y a los gastos administrativos evaluados por la empresa. El saldo va a un fondo de acumulación de efectivo, que devenga intereses a lo largo del tiempo. Puede acceder al efectivo disponible en forma de préstamo a bajo interés o retiro directo, dependiendo del tipo de póliza.

Valor de rescate en efectivo

La aseguradora vende la póliza con la idea de que usted seguirá pagando las primas hasta su muerte. Si decide cobrar la póliza por adelantado, la aseguradora intentará recuperar parte de su pérdida emitiendo una tarifa de rescate, que resta de su valor en efectivo acumulado. El monto de la tarifa depende de cuánto tiempo ha estado en vigor la póliza. El saldo restante se conoce como valor de rescate en efectivo de la póliza.

Presencia de cobertura

La principal diferencia entre el valor en efectivo de una póliza y el valor de rescate en efectivo es que con la primera, puede retirar fondos y seguir manteniendo la cobertura, mientras que este último significa la terminación de su póliza. Cuando retira dinero del valor en efectivo, no está obligado a devolverlo, aunque cualquier saldo pendiente más intereses se restará del beneficio por fallecimiento pagado a sus beneficiarios. Si renuncia a una póliza y decide obtener cobertura en una fecha posterior, pagará una prima más alta debido a su edad avanzada.

Consideraciones fiscales

Un beneficio de pedir prestado contra el valor en efectivo de una póliza de seguro en lugar de cobrarlo es que, además de mantener un seguro, por lo general, no paga impuestos sobre el monto del préstamo. Si renuncia a la póliza, Por lo general, se le pedirá que pague impuestos sobre cualquier monto que exceda el valor total de las primas que ha pagado a lo largo de los años. Si ha sido propietario de la póliza durante muchos años, el impacto fiscal podría ser significativo.

-

Glosario de renta fija

Este glosario de renta fija cubre los términos y definiciones de bonos más importantes necesarios para los analistas financieros. Estos términos se tratan en detalle en el Curso de Fundamentos de Rent

-

¿Por qué Value Value?

Por Tim Koller, Richard Dobbs y Bill Huyett La mayoría de los ejecutivos han descubierto cómo crear valor para los accionistas a través de la experiencia, observación, e intuición. Han desarrolla

Artículos Destacados

- Diferencias entre depósitos bancarios y reservas bancarias

- Las diferencias entre MoneyGram y Western Union

- Diferencias entre bancos comerciales y bancos comerciales

- Diferencias entre cheques únicos y duplicados

- Diferencia entre equidad y ganancias

- Cómo renunciar a una póliza mutua de Boston

- Las diferencias entre seguros y reaseguros

- Cómo cobrar mi seguro de vida prudencial

- 3 diferencias entre el capítulo 7 y el capítulo 13 de bancarrota

-

Cómo cobrar una póliza de seguro de vida

Cómo cobrar una póliza de seguro de vida Walt Disney, Ray Kroc, y James Cash Penney, todos famosos cobraron pólizas de seguro de vida para iniciar sus empresas o para mantenerlas a flote durante tiempos difíciles. Si posee una de estas polít...

-

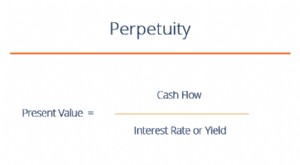

¿Qué es la perpetuidad?

¿Qué es la perpetuidad? La perpetuidad en el sistema financiero es una situación en la que una corriente de flujo de efectivoValuationFree valora guías para aprender los conceptos más importantes a su propio ritmo. Estos art...