¿Qué es una Corporación S (subcapítulo S)?

An S Corporation (S Corp) es una corporación cerrada (Sociedad de responsabilidad limitada (LLC), camaradería, o Corporación C) que es tratada como una entidad de transferencia para propósitos de impuestos federales. Se crea mediante elección para tributar según el Subcapítulo S del Capítulo 1 del Código de Rentas Internas. El estado fiscal no cambia las operaciones de la empresa, pero significa que la corporación no pagará el impuesto sobre la renta federal; bastante, la carga fiscal se trasladará a los accionistas.

La Corporación S elige transferir ingresos, pérdidas, deducciones, y créditos a sus accionistas por razones de impuestos federales sobre la renta. Por eso, los accionistas reportarán ingresos, pérdidas, deducciones, y créditos en sus propias declaraciones de impuestos individuales. LLC, asociaciones, y las empresas unipersonales pueden optar por ser gravadas como corporaciones S; sin embargo, las empresas unipersonales deben convertirse primero en una corporación o una LLC antes de una elección al estado del Subcapítulo S.

El término Corporación S en su totalidad significa "Corporación de Pequeñas Empresas" y es inextricablemente muy popular entre las pequeñas empresas. Corporaciones S, como se destaca arriba, pueden ser LLC o sociedades que eligen ser gravadas bajo la sección 1362 (a) S Estado de impuestos corporativos (Subcapítulo S del Capítulo 1), promulgada en 1958 a través del Congreso. Los ingresos se gravan anualmente a nivel de accionistas. Por lo tanto, los pagos a los accionistas se distribuyen libres de impuestos.

Notar, sin embargo, es que las corporaciones S no reciben el mismo trato en todos los estados. Algunos estados ignoran totalmente el estado fiscal del Subcapítulo S, y no les ofrecen ninguna desgravación fiscal ni ventajas fiscales. Por ejemplo, California impone un impuesto de franquicia del 1,5% sobre los ingresos netos de S Corps. Algunos estados requieren que se completen modalidades y requisitos adicionales específicos del estado como requisito previo para la elección del estado fiscal del Subcapítulo S.

Además de las características únicas de S Corporations, se espera que sigan los procedimientos corporativos generales que se aplican a las corporaciones C, tales como la presentación de artículos de incorporación Artículos de incorporación Los artículos de incorporación son un conjunto de documentos formales que establecen la existencia de una empresa en los Estados Unidos y Canadá. Para que un negocio sea celebración de juntas de directorio y accionistas, votando sobre decisiones importantes, y requisitos similares sobre el establecimiento de procedimientos legales y contables.

Resumen

- An S Corporation es una corporación cerrada (LLC, camaradería, o Corporación C) que es tratada como una entidad de transferencia para propósitos de impuestos federales.

- Las corporaciones S no pagan impuestos federales sobre la renta, pero la carga fiscal se traslada a los accionistas a través de las distribuciones a los accionistas.

- Los accionistas de S Corporation reportarán ingresos, pérdidas, deducciones, y créditos en sus propias declaraciones de impuestos individuales.

Mecánica de una corporación S

La Corporación S funciona como cualquier otra corporación mediante los estatutos pertinentes. Dichos estatutos se crean generalmente después de que se envían los artículos de incorporación que rigen las corporaciones. La principal diferencia es que las corporaciones S no pagan el impuesto sobre la renta corporativo federal como otras corporaciones. Las corporaciones S pagan impuestos a través de sus declaraciones de impuestos sobre la renta individuales, lo que se denomina tributación de traspaso.

Después de presentar sus artículos de incorporación, los accionistas deben presentar el Formulario 2553 ante el Servicio de Impuestos Internos (IRS) para la elección del estado del Subcapítulo S. El formulario debe estar firmado por todos los accionistas.

Las corporaciones S envían el Formulario de declaración de impuestos 1120S y el Anexo K-1 para cada accionista con el IRS. El Anexo K-1 indica la cantidad de ingresos que recibe el accionista respectivo anualmente y forma la base para el cálculo del impuesto sobre la renta anual pagadero.

Requisitos de presentación para corporaciones S

Para convertirse en una Corporación S, una entidad debe optar por ser gravada como una Corporación S. Es posible si la empresa está constituida como una LLC, camaradería, o una Corporación C. Los siguientes son los requisitos:

- No más de 100 accionistas. Sin embargo, una persona puede ser propietaria de una S Corporation.

- La entidad debe estar registrada dentro de los Estados Unidos (corporación nacional).

- Los accionistas deben ser individuos (ciudadanos estadounidenses o residentes legales de los EE. UU.) Y ciertas organizaciones exentas, como fideicomisos, fincas, y organizaciones benéficas.

- Accionistas no residentes, Corporaciones C, LLC, y ciertas asociaciones Asociación Una sociedad es un tipo de negocio en el que dos o más personas establecen y dirigen un negocio juntos. Hay tres tipos principales de asociaciones:GP, LP, LLP no puede ser accionista de S Corporation. Incluso otras corporaciones S no pueden ser accionistas de una corporación S a menos que posean el 100% de la corporación S objetivo.

- Las corporaciones S solo pueden emitir una clase de acciones. Significa que no hay acciones preferentes u otros tipos de acciones, excepto posiblemente acciones ordinarias. Sin embargo, pueden emitir acciones con derecho a voto y sin derecho a voto.

Para más información, echa un vistazo a los CFI Curso de formas de estructura empresarial .

Opciones de elección para diferentes entidades

La elección para ser una Corporación S se completa a través del siguiente proceso para Corporaciones C, LLC, y empresas unipersonales respectivamente:

- Corporaciones C - Las corporaciones eligen ser gravadas como corporaciones S mediante la presentación del Formulario 2553:Elección por una corporación de pequeñas empresas al IRS.

- LLC - Las LLC presentan el Formulario 8832:Elección de clasificación de entidad y el Formulario 2553. Cabe señalar que una LLC no necesita cambiar su forma corporativa de una LLC; conserva su estado de LLC pero se grava como una Corporación S. Sin embargo, Las LLC deben optar por pagar impuestos como corporación antes de hacer la elección para el estado de Corporación S según la sección 1362 (a).

- Propietario único - Empresas unipersonales Propiedad única Una empresa unipersonal (también conocida como emprendimiento individual, Comerciante único, o propiedad) es un tipo de entidad no incorporada cuya propiedad solo debe convertirse a un estado corporativo o una LLC antes de la elección del estado de S Corporation.

Ventana de elecciones

La elección del estado fiscal no debe realizarse más de dos meses y quince días en el año en que se supone que la elección entrará en vigor. Mirando un año calendario, el último día de la elección debe ser el 15 de marzo. Sin embargo, se puede hacer una elección en cualquier momento durante el año anterior para que la elección entre en vigor el año siguiente.

Ventajas de las corporaciones S

1. Protección de responsabilidad limitada

Las corporaciones S son entidades legales separadas que brindan responsabilidad limitada a los accionistas. Significa que los accionistas están protegidos contra la pérdida de sus bienes personales y patrimonios por reclamos de acreedores comerciales que involucren demandas y deudas. No importa si los reclamos provienen de contratos o litigios. Por eso, Los activos de los accionistas de S Corporation están protegidos.

2. Impuestos de transferencia

Los ingresos de una corporación S, pérdidas, créditos, y las deducciones se transfieren a los accionistas sin ser gravadas a nivel corporativo. El proceso se llama impuestos de transferencia, y las corporaciones S se conocen como entidades de transferencia a los efectos del impuesto sobre la renta federal (y otros estados).

Se benefician al evitar la doble imposición de la renta, que es sinónimo de Corporaciones C, donde los ingresos se gravan a nivel corporativo como impuesto de sociedades y a nivel de accionistas como impuesto a los dividendos. Los accionistas de S Corporation pueden calificar para una deducción de ingresos comerciales calificados (QBI) del 20% sobre sus ingresos de accionistas.

3. Capacidad para recibir distribución de ingresos y salarios

Los accionistas de una Corporación S pueden recibir tanto salarios como distribuciones de ingresos de la empresa, lo que resultará en una factura de impuestos menor. Una Corporación S deduce el salario de los gastos de la empresa antes de distribuir los ingresos a los accionistas.

Es más, las distribuciones de ingresos no están sujetas al impuesto sobre el trabajo por cuenta propia. Está, sin embargo, Es importante saber que el IRS puede investigar la razonabilidad de los salarios pagados a los accionistas, así como la división entre distribuciones de ingresos y salarios.

4. Conversión simplificada

Es fácil para las corporaciones S convertirse fácilmente en una corporación C al presentar los formularios de elección requeridos ante el IRS.

5. Transferibilidad de acciones

Las acciones de S Corporation son libremente transferibles, y los accionistas pueden vender su participación sin necesidad de la aprobación de otros accionistas, tampoco da lugar a consecuencias fiscales adversas. También crea un mercado líquido para la negociación de acciones de S Corporation.

Aprender más, ver CFI Formas de estructuras comerciales curso.

Beneficios de las corporaciones S

Las corporaciones S ofrecen beneficios exclusivos que no son compartidos por otras corporaciones, tal como:

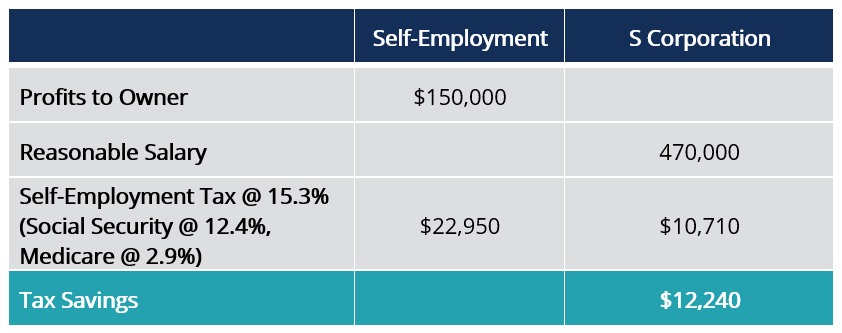

1. Ahorros fiscales para el trabajo por cuenta propia

Ahorros fiscales para el trabajo por cuenta propia, como el Seguro Social El Seguro Social es un programa del gobierno federal de los EE. UU. Que proporciona seguro social y beneficios a las personas con ingresos insuficientes o nulos. Los primeros Social y Medicare se realizan para corporaciones S. Los ahorros fiscales pueden llegar al 15,3% por dólar. Los propietarios recibirán salarios razonables y participación en las ganancias, que no están sujetos al impuesto sobre el trabajo por cuenta propia.

El propietario de una Corporación S se ahorrará un impuesto sobre el trabajo por cuenta propia de $ 12, 240 que si fueran autónomos.

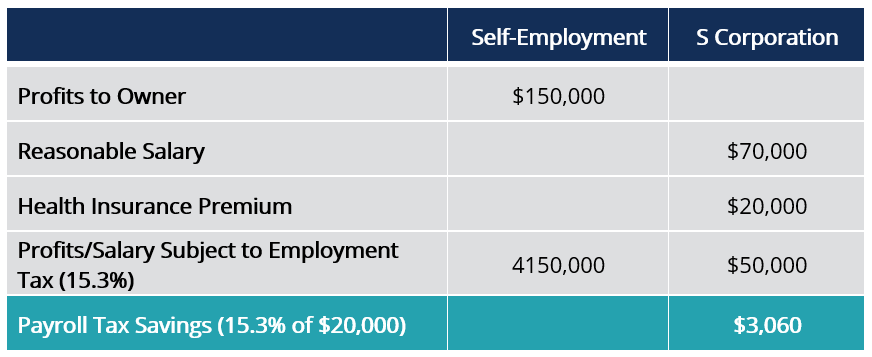

2. Ahorros en impuestos al seguro médico

Los accionistas de las corporaciones S tienen la oportunidad de ahorrar impuestos adicionales sobre la nómina en la cobertura del seguro de salud familiar si está incluido en sus salarios. Los cónyuges no son elegibles para la cobertura de un plan de seguro médico subsidiado.

Los salarios que incluyen primas de seguro médico están sujetos a impuestos, pero el monto de la prima pagada es deducible, ya que las primas están exentas de impuestos sobre la nómina. Por eso, las primas del seguro de salud laboral son deducibles en las declaraciones de impuestos sobre la renta de los accionistas, resultando en ahorros de impuestos sobre la renta.

Los accionistas de S Corporation podrán ahorrar $ 3, 060 en impuesto sobre la renta de nómina.

3. Deducción de gastos personales según un plan responsable

Los empleados accionistas no pueden deducir gastos comerciales personales en sus declaraciones de impuestos individuales. Sin embargo, Los empleados accionistas de S Corporation pueden obtener reembolsos por sus gastos personales de la empresa. Para que sea posible Las corporaciones S deben establecer un plan responsable que requiera que los gastos personales se justifiquen con fines comerciales.

4. Aplazamiento de impuestos durante la planificación de la jubilación

Las corporaciones S pueden proporcionar contribuciones de jubilación del 25% de las contribuciones de los empleados o $ 71, 250 (25% del límite de $ 280, 000) según el Acuerdo simplificado de jubilación individual de pensión para empleados (SEP IRA) SEP IRAA La SEP IRA (Acuerdo simplificado de jubilación individual de pensión para empleados) es una ligera variación de las cuentas IRA tradicionales que utilizan las empresas. Existen, sin embargo, sin contribuciones de recuperación a la edad de 50 años más SEP IRA.

Las contribuciones deben hacerse antes de la fecha de vencimiento de la declaración de impuestos del empleado. Por eso, los accionistas de S Corporation pueden diferir los ingresos individuales bajo 401 (k) de los impuestos. Reduce el límite de contribución del empleador SEP IRA.

Sin embargo, el pago del impuesto sobre la renta diferido eventualmente deberá ser pagado. Como consecuencia, el monto de las contribuciones reduce el límite de contribución de la cuenta SEP IRA, y los ingresos retirados de la contribución serán elegibles para impuestos.

5. Contabilidad por método de efectivo

Los accionistas de las corporaciones S que no poseen inventario pueden usar la contabilidad por método de efectivo en lugar de la complicada contabilidad basada en valores devengados. Los accionistas pueden beneficiarse aplicando reglas de contabilidad basadas en efectivo, en el que los ingresos están sujetos a impuestos cuando se reciben y los gastos son deducibles cuando se pagan.

Desventajas de las corporaciones S

1. Un tipo de stock

Las corporaciones S limitan las acciones a un solo tipo:acciones comunes. Por eso, la empresa no puede recaudar fondos a través de otros medios, como la emisión de acciones preferentes, etc.

2. Restricciones sobre el tipo de accionistas

Existen restricciones sobre el tipo de accionistas que las corporaciones S pueden adoptar al limitar la propiedad a individuos y ciertas organizaciones exentas como fideicomisos y herencias. Significa la no inclusión de Corporaciones C, LLC, y otras corporaciones S (a menos que posean el 100% de la corporación S objetivo), inhibiendo así ciertas instituciones con capital.

3. Requisito estricto de asignación de fondos a los accionistas

Las corporaciones S deben distribuir estrictamente las ganancias y pérdidas de acuerdo con el número de acciones que posea cada accionista. Esto es diferente de las LLC, que puede compartir beneficios; sin embargo; les gusta dependiendo de sus circunstancias.

4. Fin del año calendario

Se supone que las corporaciones S adoptarán un fin de año fiscal en diciembre. Puede ser una desventaja para otras entidades operar e informar de manera eficiente si diciembre no es adecuado para sus operaciones para un mes de fin de año.

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Estructura corporativa Estructura corporativa La estructura corporativa se refiere a la organización de diferentes departamentos o unidades comerciales dentro de una empresa. Dependiendo de los objetivos de la empresa y la industria

- Sociedad de responsabilidad limitada (LLC) Sociedad de responsabilidad limitada (LLC) Una sociedad de responsabilidad limitada (LLC) es una estructura comercial para empresas privadas en los Estados Unidos, uno que combina aspectos de asociaciones y corporaciones

- Parte interesada vs accionista Parte interesada vs. accionista Los términos "parte interesada" y "accionista" a menudo se usan indistintamente en el entorno empresarial. Mirando de cerca los significados de accionista vs accionista, existen diferencias clave en el uso. Generalmente, un accionista es un accionista de la empresa, mientras que un accionista no es necesariamente un accionista.

- C Corp vs S CorpC Corp vs S Corp Los propietarios de negocios potenciales o existentes a menudo enfrentan la opción de establecerse como C Corp o S Corp al comenzar un nuevo negocio o cambiar su

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose

-

¿Qué es la Regulación Z?

La Regulación Z es una regulación de protección al consumidor que obliga a los prestamistas a revelar el costo del crédito de manera clara para los consumidores. Ya sea que esté solicitando una hipo

Estrategia de negocios

-

¿Qué es una Corporación Multinacional (MNC)?

¿Qué es una Corporación Multinacional (MNC)? Una corporación multinacional (MNC) es una empresa que opera en su país de origen, así como en otros países del mundo. Mantiene una oficina central Estructura corporativa La estructura corporativa se ...

-

¿Qué es una Shell Corporation?

¿Qué es una Shell Corporation? Una corporación fantasma es una empresa que se forma y que no tiene operaciones comerciales reales. En su mayoría, se crean para el lavado de dinero o, a veces, para estacionar fondos de inicio antici...