¿Cuánta casa puedes pagar realmente?

Cuando planea comprar una casa, es divertido fantasear e imaginarse en la casa de sus sueños. Si ha reducido los vecindarios en los que desea buscar e hizo su lista de elementos imprescindibles y agradables, es de esperar que ya haya considerado cuánto puede pagar.

Todos hemos escuchado la frase "casa pobre":cuando gasta tanto de sus ingresos en su hipoteca, servicios públicos, impuestos y mantenimiento que no tiene dinero para hacer mucho más. Con esto en mente, es importante no perder el tiempo buscando casas fuera de su presupuesto. Aquí hay algunas fórmulas simples, consejos y referencias para ayudarlo a encontrar una casa por la que se sienta cómodo pagando y una casa en la que vivirá felizmente en los años venideros.

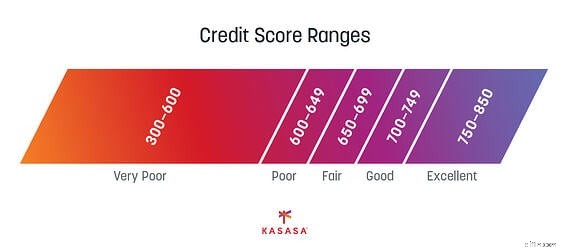

Construya su crédito

Esto es Préstamo 101:para calificar para un préstamo, debe tener un buen puntaje crediticio. Cuanto mejor sea el puntaje de crédito, mejor tasa de interés podrá obtener cuando solicite su hipoteca. En esta etapa, es probable que no esté listo para comprar un préstamo hipotecario, pero construir su crédito requiere tiempo y esfuerzo, por lo que es el mejor lugar para comenzar.

Tener una cuenta corriente o de ahorros que refleje sus ingresos y gastos, además de pagar sus facturas a tiempo, equivale a los dos indicadores más importantes de un buen crédito. Para continuar construyendo su crédito, trate de disminuir su deuda pendiente y controle la deuda existente. El objetivo es mejorar su puntaje crediticio y su relación deuda-ingresos.

Conozca su relación deuda-ingresos

Su relación deuda-ingreso es la cantidad de deuda que tiene (pagos de tarjeta de crédito, préstamos estudiantiles, préstamos para automóviles, etc.) en comparación con su ingreso total. La relación ayuda a los prestamistas hipotecarios a evaluar cuánta deuda adicional puede manejar, ayudándolos a decidir si le otorgan o no un préstamo hipotecario.

Como regla general, debe aspirar a tener una relación deuda-ingreso baja, idealmente menos del 36% para calificar cómodamente para un préstamo hipotecario. Para calcular, simplemente sume sus obligaciones de préstamo mensuales recurrentes (incluido cualquier dinero que deba que esté incluido en su informe de crédito).

Sus ingresos pueden incluir cualquier ganancia, así como cualquier dinero que genere de propiedades de inversión u otras fuentes de ingresos adicionales. Simplemente divida por su ingreso bruto mensual, o use esta útil calculadora de Bankrate.com para encontrar rápidamente su proporción.

Calcule el pago de su hipoteca

Nuevamente, es posible que aún no esté listo para solicitar un préstamo hipotecario, pero querrá averiguar cuánto puede pagar cada mes por un pago hipotecario. Esto se basará en los términos de su hipoteca y el monto total que planea pedir prestado.

Calcule el precio de compra que puede pagar usando una calculadora de hipotecas. Esta calculadora tiene en cuenta la tasa de interés actual de su área y los diferentes tipos de préstamos para ayudarlo a determinar cuál será su pago. La calculadora de hipotecas de Investopedia proporcionará los cálculos.

Pruebe una variedad de números que se ajusten a una variedad de montos de pago inicial y tasas de interés. Incluso si califica para una tarifa excelente, pueden cambiar entre el momento en que comienza a planificar y el momento en que cierra el trato. Vuelva a consultar la calculadora de vez en cuando y vea cómo su plan se acerca a la realidad.

Ahorre para su pago inicial

Una vez que sepa cuánto piensa pedir prestado, puede establecer una meta de ahorro para su pago inicial. Por supuesto, puede comenzar a ahorrar para su futura casa en cualquier momento, por lo que el momento de este paso puede ser tan pronto como gane su primer cheque de pago o una vez que decida que está cansado de alquilar. La elección es suya, pero cuanto antes comience a ahorrar, más pago inicial podrá reservar. y más bajo puede ser el pago mensual de su hipoteca.

Establezca un plan de ahorro y evalúe sus hábitos de gasto actuales para ajustarse a su presupuesto. Incluso podría considerar ganar dinero extra con un trabajo secundario, un proyecto o un pasatiempo. Hay muchos programas y aplicaciones de finanzas y presupuestos para ayudarlo. También podría calificar para asistencia con el pago inicial según el tipo de préstamos disponibles para usted.

Considere un seguro hipotecario privado

Si no puede permitirse el lujo de hacer un pago inicial de al menos el 20% de su casa, deberá considerar un seguro hipotecario privado o PMI. PMI protege a su prestamista hipotecario si no cumple con su préstamo hipotecario. Las tarifas de PMI dependen del tamaño de su pago inicial, así como de su puntaje de crédito, lo que requiere un pago mensual.

Mantén tu objetivo enfocado

No deje que el intimidante proceso de comprar una casa le impida alcanzar sus objetivos. Use estos consejos para comenzar y formular un plan y estará en camino de poder pagar la casa de sus sueños. Puedes hacer esto.

-

¿Cuánta casa puedo pagar?

La compra de una casa trae consigo una amplia gama de emociones, desde la excitación nerviosa hasta el puro temor por el compromiso financiero que está a punto de asumir. Puede ser fácil simplemente o

-

¿Cómo sabe cuándo está listo para comprar una casa?

Comprar una casa es una de las decisiones financieras más importantes de su vida; pero, ¿cómo sabe cuándo está listo para comprar una casa? 5 preguntas para ayudarte a averiguarlo. La rivalidad e

Artículos Destacados

- ¿Puede obtener una hipoteca sobre una casa pagada?

- ¿Cuánto cuesta construir una casa modular?

- ¿Cuánto puede aumentar el valor de una vivienda anualmente?

- ¿Cuánta hipoteca puede pagar? Todas las consideraciones importantes

- Cómo determinan los prestamistas la cantidad de casa que puede pagar

- Calculadora de aprobación previa de hipotecas:cuánto puede pagar por la casa

- ¿Cuánta casa necesitas? Consejos para comprar una casa del tamaño adecuado

- ¿Cuánto puedes ganar en OnlyFans?

- #HouseHacks:4 maneras en las que puede ahorrar al refinanciar su hipoteca

-

¿Cuánto puede obtener en beneficios de desempleo?

¿Cuánto puede obtener en beneficios de desempleo? Miguel Díaz, quien trabaja para la ciudad de Hialeah, entrega solicitudes de desempleo a personas en sus vehículos el 8 de abril , 2020, en Hialeah, Florida. La ciudad está distribuyendo los formulari...

-

¿Cuánto puedes ahorrar cultivando alimentos en casa?

¿Cuánto puedes ahorrar cultivando alimentos en casa? Algunos productos, como el ruibarbo, son caros de comprar en los mercados, pero pueden producir una gran cosecha en el jardín de una casa. ¿Hay algo mejor que un tomate reliquia fresco recogido de un...