Puntajes de crédito promedio por edad

¿Ha revisado su informe de crédito últimamente? Deberías, definitivamente es algo inteligente. Más que nunca, los estadounidenses son conscientes de su historial crediticio y del impacto que tienen sus esfuerzos financieros en la construcción de su historial crediticio.

Los puntajes de crédito son una información personal más conocida que hace unos años. Para los adultos jóvenes de entre 18 y 34 años, el 93 % conoce su puntaje crediticio, en comparación con solo el 57 % en 2017. Aumentar esa conciencia puede ser un factor clave para monitorear y mantener su puntaje crediticio, lo que a menudo conduce a una mejora.

En agosto de 2021, el FICO ® promedio El puntaje (una métrica de crédito calculada por una empresa privada) fue de 716. Este promedio refleja aumentos constantes en los últimos años. VantageScore ® (una empresa privada comparable) calculó la calificación crediticia promedio en 695, siguiendo de manera similar la tendencia al alza.

Si bien el puntaje promedio brinda una visión amplia de las finanzas estadounidenses y la salud crediticia, ¿cómo se compara su puntaje crediticio? Su puntaje crediticio se cultiva con el tiempo y (con suerte) mejora a medida que envejece. Conocer su puntaje de crédito puede ser importante, pero comprender cómo puede funcionar para usted es un verdadero cambio de juego en la sociedad actual.

Calificación crediticia promedio por generación

Agrupar los promedios de puntaje crediticio por grupo de edad puede proporcionar información sobre los hábitos de gasto y préstamo de su generación, pero es igualmente probable que se trate de la antigüedad de su historial crediticio. Cuando cumplió 21 años, solo tenía unos pocos años, si acaso, para comenzar a generar crédito. A lo largo de décadas, su historial crediticio proporcionará un cronograma de sus deudas y pagos, por lo que no es sorprendente que, a medida que usted, y el resto de su generación, envejezca, verá aumentos graduales en su puntaje crediticio.

Entonces, ¿dónde están los puntajes de crédito para cada generación en este momento? Según datos recientes de Experian™, aquí es donde se encontraban los puntajes crediticios estadounidenses a fines de 2021:

-

Generación Z (adultos veinteañeros):679

-

Generación Y (millennials, hasta los 40 años):686

-

Generación X (hasta mediados de los 50):705

-

Boomers (hasta 75 años):740

-

Generación Silenciosa (nacidos antes de 1945):760

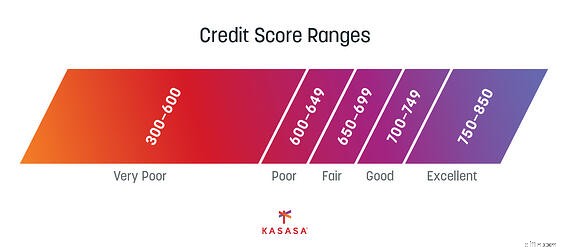

Rangos de puntuación de crédito

Cuando se trata de objetivos de puntuación de crédito, todos deberíamos apuntar a "excelente" en la escala de puntuación de crédito. Sin embargo, si simplemente no tienes mucho historial, será prácticamente imposible (en otras palabras, no te rindas si tu puntaje es solo "bueno" en este momento). Tenga en cuenta que hay muchos factores clave que determinan los puntajes de crédito y simplemente no hay sustituto para la experiencia. Puede ser que aún no hayas necesitado pedir dinero prestado, y es por eso que tienes un historial crediticio escaso. Así que mantén la cabeza en alto y comprende que algunos factores simplemente pueden estar fuera de tu control en esta etapa.

Descubrirá que las tres agencias de crédito principales (Equifax ® , Experian y TransUnion ® ) puede llegar a números ligeramente diferentes. Dependiendo de si está buscando un solo puntaje de la agencia de crédito o un compuesto, sus puntajes de crédito pueden proporcionar un rango, en lugar de un solo número fijo.

Factores de puntuación de crédito

Hay cinco áreas que proporcionan la mayor parte de la información de su historial crediticio. Cada uno tiene un peso diferente en su salud crediticia general para calcular su puntaje crediticio. Los puntajes crediticios como FICO y VantageScore reclaman cada uno su propia "salsa secreta" única para calcular los puntajes crediticios, pero es probable que estas cinco categorías siempre formen parte de la mezcla.

Historial de pagos (35 %)

Cada vez que ha pedido dinero prestado en el pasado, ya sea un préstamo para automóvil, una tarjeta de crédito, una hipoteca o, cada vez más, incluso BNPL (Compre ahora, pague después), todos pueden ser factores en su historial de pago. El hecho de que esos pagos se hayan hecho a tiempo o vencidos determinará cómo aumentan o reducen su puntaje crediticio.

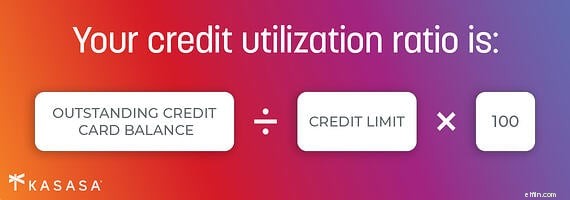

Deuda pendiente (30%)

Cualquier préstamo que esté pagando puede caer en este grupo, incluidos los préstamos estudiantiles pendientes y el saldo de su tarjeta de crédito. La utilización del crédito también es parte de esta ecuación (esa es la cantidad de su crédito disponible que está utilizando actualmente) y siempre debe tenerse en cuenta.

Duración del historial de crédito (15%)

Es imposible tener un historial de crédito largo si no tiene un historial largo de ganar un cheque de pago o simplemente ser adulto. La escala anterior muestra que cuanto mayor es una persona, más probable es que su puntaje crediticio sea más alto. Esa es la ventaja de la edad, y es parte de la ecuación.

Edad de la cuenta (10%)

El historial de crédito también se trata de cuánto tiempo ha tenido cada tipo de crédito. Tener múltiples tarjetas de crédito nuevas cada pocos años no equivale a un largo historial crediticio. Una de las razones por las que las personas con hipotecas tienen mejores puntajes crediticios no es solo porque necesitaban un buen puntaje para calificar, sino porque su préstamo hipotecario es un préstamo a largo plazo que normalmente pagan durante décadas.

Tipos de crédito utilizados (10%)

Si bien nadie quiere tener muchas deudas, administrar responsablemente una variedad de deudas también puede mejorar su puntaje crediticio. Tener un préstamo de tarjeta de crédito y un pago de automóvil (suponiendo que esté haciendo los pagos a tiempo o incluso pagando por adelantado) puede demostrar que puede administrar varias deudas de manera responsable.

Es posible que no pueda ver la fórmula matemática detallada que reúne todos estos porcentajes, pero tiene la capacidad de monitorear sus informes crediticios de las tres agencias de crédito principales y mantenerse al día con los pagos para asegurarse de que está mejorando las matemáticas. a tu favor.

Los millennials vieron el mayor crecimiento en puntajes de crédito

Entre 2018 y 2019, los millennials vieron un aumento de cuatro puntos en sus puntajes de crédito de un promedio de 664 a 668. Si bien ese número puede no parecer impresionante, este aumento para los millennials fue el mayor aumento entre todas las generaciones.

Los millennials y la generación X (la generación nacida justo antes de los millennials) se encuentran en edades en las que las mejoras en el puntaje crediticio son comunes. Entre las edades de 25 a 55 años, las personas se endeudan más, ganan más dinero y pagan sus deudas. Eso se traduce en mejores puntajes de crédito.

Entre 2019 y 2020, los millennials lograron ganancias aún mayores, saltando de 668 a 680. Esta ganancia considerable también hizo que muchos adultos jóvenes pasaran de un crédito "justo" a un crédito "bueno".

Una variedad de factores impactaron este cambio, pero luego de los pagos de estímulo durante los primeros meses de la pandemia, el 45% de los estadounidenses optaron por usar el dinero para pagar la deuda. Esto probablemente ayudó a reducir la deuda de tarjetas de crédito, la deuda de préstamos personales y, sí, la deuda de préstamos estudiantiles.

Dado que los prestatarios de la generación del milenio representan una cantidad significativa de la deuda de préstamos en los Estados Unidos, no es sorprendente que el pago de la deuda conduzca a un aumento en los puntajes de crédito para este grupo de edad. También puede ser una buena noticia que la cantidad de estadounidenses con "mal" crédito también esté disminuyendo.

Calificación crediticia promedio de los compradores de vivienda

Cuando se trata de qué puntaje crediticio necesita para comprar una casa, hay dos consideraciones importantes:qué puntaje crediticio necesita para comprar una casa y qué puntaje crediticio necesita para comprar una casa asequible ? Su puntaje de crédito puede determinar para qué programas califica y qué tasa de interés asegura para su hipoteca.

El puntaje crediticio para obtener una hipoteca de vivienda tradicional es un puntaje FICO de al menos 620. Mirando el puntaje crediticio promedio por generación, parece que incluso el puntaje crediticio promedio para un solicitante de la Generación Z sería suficiente. Incluso para la generación X y la generación del milenio, existe un crédito adecuado para un préstamo tradicional.

Sin embargo, en 2021, el puntaje crediticio promedio para los compradores de vivienda estaba más de 100 puntos por encima del puntaje crediticio mínimo requerido de 745. Mirando esos números nuevamente, parece que el "promedio" puede no ser suficiente en estos días. De hecho, solo el 2 % de los compradores de viviendas tenían un puntaje crediticio inferior a 640.

Afortunadamente, los prestamistas consideran más que solo un puntaje de crédito cuando otorgan crédito al consumo y nuevas hipotecas. A menudo, cuanto más bajo es el puntaje de crédito, más dinero se requiere para el pago inicial y se puede considerar otro tipo de préstamo hipotecario.

Por ejemplo, para calificar para el financiamiento de la Administración Federal de Vivienda (FHA), un puntaje FICO puede ser de 500 o más, pero cualquier cosa en el rango de 500 requiere que el comprador realice un pago inicial del 10%. Dado que el precio promedio de una vivienda en los Estados Unidos es de casi $375,000, se necesitan casi $40,000 en ahorros para comprar una casa con una hipoteca de la FHA. Es probable que solo las generaciones mayores tengan acceso a esta cantidad de ahorros.

Además del tiempo que lleva crear crédito, el tiempo que lleva ahorrar para el pago inicial de una casa hace que el puntaje crediticio promedio sea aún más impactante. Agregue el hecho de que muchos millennials prolongan la contribución a sus ahorros mientras pagan la deuda de préstamos estudiantiles, lo que hace que construir un historial crediticio sólido sea un largo viaje, incluso con un buen crédito.

3 maneras de mejorar su puntaje de crédito a cualquier edad

Ya sea que esté entrando en su cuarta década o se esté enfrentando a la prometedora Generación Z, hay algunas formas en las que puede mejorar su puntaje crediticio.

1. Controla tu deuda

No asuma siempre que la deuda es mala. Si lo está ayudando a comprar una casa o un automóvil, es probable que sea necesario para ayudarlo a convertirse en propietario de una vivienda oa trabajar. De hecho, incluso le conviene tener múltiples tipos de crédito.

La verdad no tan secreta es mantener su uso bajo control (mantenerse muy por debajo de su límite de crédito) y realizar los pagos a tiempo y en su totalidad. Ya sea su préstamo estudiantil o su tarjeta de crédito, tenga una estrategia para pagarlo.

2. Revise su informe de crédito

El 34 % de los informes crediticios contienen errores, por lo tanto, ya sea que se trate de una corrección leve de la dirección o de un gran préstamo de bandera roja que nunca obtuvo, tómese un tiempo para revisar toda la información de calificación crediticia y sus datos personales con regularidad.

Si tiene un puntaje de crédito bajo debido a información adversa en su informe de crédito, vale la pena su tiempo y esfuerzo para corregir los errores. Si su crédito es bueno, protéjalo y manténgalo así estando atento.

3. Construya su crédito para toda la vida

A medida que crea crédito, desea tomar medidas que respalden su salud crediticia a largo plazo. Por ejemplo, elija una sola tarjeta de crédito deliberadamente. Las tarjetas de crédito a menudo incluyen excelentes tasas introductorias u ofertas de transferencia de saldo de la compañía de tarjetas de crédito que suenan atractivas, pero un factor que mejora un puntaje crediticio bajo es aumentar la duración de su historial crediticio y la antigüedad del crédito. Cuanto más tiempo mantenga abierta una sola cuenta y la use sabiamente, más beneficiosa será mucho después de que la tasa introductoria sea historia. Elija la mejor tarjeta de crédito por más de solo los próximos seis meses.

Considere refinanciar también cuando necesite reducir sus pagos. Ya sea para una casa o un automóvil (usted sabía en secreto que la oferta del concesionario no era la mejor), refinanciar un préstamo puede provocar una disminución a corto plazo de su puntaje crediticio. Sin embargo, poder pagar su préstamo antes durante la vida del préstamo puede mantener sus pagos bajos ahora y su puntaje de crédito mejor para sus planes futuros.

Una vida de buen crédito

Así como sus prioridades cambian de los veinte a los treinta, sus finanzas y su crédito también cambiarán. Cada vez que revisa su puntaje de crédito, es una instantánea de dónde se encuentra en su vida financiera en ese momento. Haga que su historial crediticio sea memorable y un reflejo de una buena salud financiera. De esta manera, puede recordar con orgullo cómo manejó su dinero ahora y prepararse para el éxito en el futuro.

-

10 tarjetas de crédito que dan puntajes FICO gratis

Es fácil obtener su informe de crédito de forma gratuita; de hecho, puede obtener las tres copias de cada una de las principales agencias de crédito sin cargo cada 12 meses. Pero, lamentablemente, aun

-

Cómo mejorar su puntaje de crédito (a cualquier edad)

Su puntaje de crédito juega un papel importante en muchos aspectos y etapas de su vida, desde la tasa que obtiene en un préstamo hasta pasar una verificación de antecedentes para el trabajo de sus sue

Artículos Destacados

- Con pagos en pausa,

- ¿Qué es un puntaje de crédito?

- Cómo mejorar su puntaje crediticio

- Revisé mi puntaje de crédito en 11 lugares:esto es lo que aprendí

- 9 maneras en que los expatriados pueden mantener sus puntajes crediticios

- 5 conceptos erróneos sobre las puntuaciones de crédito

- Club de puntuación de crédito 700

- Puntuaciones de crédito altísimas

- Puntajes de crédito 101:todo lo que necesita saber

-

¿Cuál es el puntaje de crédito promedio y por qué?

¿Cuál es el puntaje de crédito promedio y por qué? A partir del 1 de enero de 2007, los alemanes pueden usar sus tarjetas de crédito para comprar cigarrillos en las máquinas expendedoras. Ver más fotos de la deuda. Su puntaje de crédito tiene una his...

-

¿Qué es un buen puntaje de crédito?

¿Qué es un buen puntaje de crédito? ¿Alguna vez te has preguntado, ¿Qué es un buen puntaje de crédito? Es una pregunta normal, especialmente si está pensando en comprar una casa, un automóvil o en obtener la aprobación de una tarjeta d...