bola de nieve vs. Avalancha:¿Qué método de pago de deuda es el mejor?

Entonces, está cansado de estar endeudado y está listo para armar un plan de eliminación de deudas. ¡Impresionante!

Es posible que haya oído hablar de la bola de nieve de la deuda y es similar, pero diferente, socio de la avalancha de deuda .

Estos dos métodos son casi exactamente iguales en el sentido de que ambos le piden que pague los pagos mínimos de todas sus deudas excepto una deuda de enfoque .

Con cualquier método, enviará cada dólar adicional que pueda encontrar hasta que se pague la deuda de enfoque. Una vez que lo esté, la siguiente deuda en línea se convierte en su nueva deuda de enfoque. A medida que pague sus deudas y sus pagos mínimos desaparezcan, tendrá más y más dinero para enviar como pagos adicionales a la deuda en la que se concentra (de ahí la analogía de la bola de nieve).

La única diferencia entre la bola de nieve y la avalancha es el orden en que pagarás tus deudas. Algunos escritores de finanzas personales argumentan celosamente que uno es mejor que otro; creemos que es una cuestión de preferencia personal (¡siempre que su deuda disminuya!)

El método de la bola de nieve de la deuda

Con el método de la bola de nieve de la deuda, paga sus deudas desde el saldo más pequeño al mayor saldo , independientemente de las tasas de interés.

La razón de esto es que muchas veces las personas tienen muchas deudas pequeñas por ahí. Un montón de declaraciones que vienen cada mes. Muchos pagos mínimos para pagar y se vuelve abrumador. Facturas de médicos de varios lugares diferentes, pequeños saldos aquí y allá en tarjetas de crédito de tiendas o dinero prestado de miembros de la familia.

Todo se siente abrumador cuando parece que en cualquier lugar al que mires debes más dinero.

Cuando paga sus deudas desde el saldo más pequeño hasta el más grande, comienza a liquidar esas pequeñas deudas muy rápidamente. Según su situación, es posible que incluso se deshaga de una deuda completa todos los meses durante los primeros meses.

Eso se siente muy empoderador. Ves el progreso rápidamente y comienzas a sentir que realmente puedes hacerlo. Luego, cuando empiece a hacer frente a las deudas más grandes, como el préstamo de su automóvil o el gran saldo de la tarjeta de crédito, tendrá la confianza, la capacidad y el flujo de efectivo adicional para llegar hasta el final.

El método de la avalancha de deuda

En el método de avalancha de deuda, usted paga sus deudas con la tasa de interés más alta a la tasa de interés más baja , independientemente del saldo.

Matemáticamente esto tiene más sentido. Pagará menos intereses si aborda sus deudas en este orden. Ahorrar dinero en intereses significa que pagará sus deudas más rápidamente. ¿No es el objetivo de salir de la deuda hacerlo lo más rápido posible?

Obtiene el máximo rendimiento de su inversión cuando aborda primero la tasa de interés más alta. ¿Por qué pagar una deuda que no cobra intereses cuando tienes una tarjeta de crédito que cobra el 18%?

El secreto del que nadie habla

Algunas personas tienen opiniones entusiastas sobre qué método es mejor. La multitud de Dave Ramsey está empeñada en la bola de nieve de la deuda:tiene seguidores de culto. El grupo Avalanche piensa que las matemáticas gobiernan sobre todo y no pueden entender por qué no todos lo ven a su manera.

Pero aquí está el secreto... ¡apenas importa!

La mejor manera de pagar la deuda es hacer los pagos mínimos de todas sus deudas excepto una deuda de enfoque. Concéntrese en una deuda y envíe cada dólar que pueda hacia esa deuda hasta que desaparezca. ¡Qué deuda elija hace muy poca diferencia! ¿No me crees? Hagamos los cálculos.

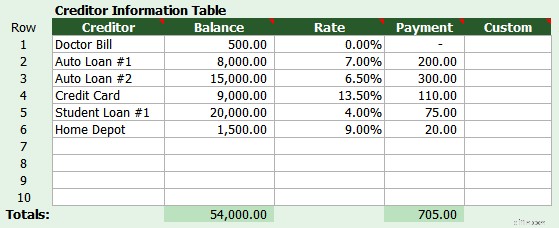

Tomemos a un esposo y una esposa, Joe y Suzie, con las siguientes deudas:

Juntos han decidido que pueden pagar $1,000 al mes para el pago de la deuda, incluidos todos los pagos mínimos. Joe quiere pagar sus deudas usando el método de la avalancha, con la tasa de interés más alta primero. Pero Suzie quiere usar la bola de nieve de la deuda y pagar primero el saldo más bajo.

- Usando la avalancha de Joe, la pareja estará libre de deudas después de cinco años y cuatro meses . Pagarán $8,394 en interés.

- Usando la bola de nieve de Suzie, la pareja estará libre de deudas después de cinco años y cinco meses . Pagarán $9,378 en interés.

La diferencia es un mes y $985 durante cinco años.

Ahora, $985 es una buena cantidad de dinero. Pero por mes, solo hay una diferencia de interés de $ 15.15 al hacerlo como una bola de nieve frente a una avalancha. El punto es que no vale la pena pelear por eso. Yo digo, elige la deuda que más te molesta y abórdala. Luego pase a la siguiente deuda que más le moleste y así sucesivamente.

Resumen

Los métodos de bola de nieve y avalancha son casi idénticos en el sentido de que podrá pagar su deuda rápidamente (según la cantidad de deuda que tenga). Mantener la motivación es más importante que unos cuantos dólares extra en intereses que ahorrarás con el método de la avalancha. Porque el peor resultado es renunciar a su plan o volver a endeudarse.

¿Quieres comprobarlo con tus propios números? Puede descargar una calculadora de bola de nieve de deuda aquí que le permitirá comparar la bola de nieve, la avalancha y un pedido personalizado.

Leer más

- ¡Patea el trasero de la deuda! Cómo salir de la deuda por su cuenta

- ¿Debe pagar la deuda antes de invertir?

Herramientas relacionadas

- Compare nuestras mejores selecciones de tarjetas de crédito

- Las mejores tasas de cuenta de ahorros en línea

- Obtenga su puntuación (realmente) gratuita en 5 minutos

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e

-

Bola de nieve de deuda frente a avalancha de deuda:¿cuál es mejor?

Si está buscando una manera de pagar la deuda y mejorar su situación financiera, entonces probablemente haya investigado bastante en Google. Y las dos estrategias de pago de deuda más utilizadas son e

deuda

- Pros y contras del método Debt Snowball

- ¿Qué préstamo es mejor para pagar con tarjetas de crédito?

- ¿Qué es el método de la bola de nieve de la deuda?

- Presupueste su deuda:el método de la bola de nieve

- Cómo eliminar la deuda utilizando el método de la bola de nieve de la deuda

- Calculadora de pago de deuda

- ¿Qué tipos de deuda afectan más su calidad de vida?

- Por qué la bola de nieve de la deuda y la avalancha de deudas no importan

- El método de la bola de nieve de la deuda para reducir la deuda

-

Avalancha o bola de nieve:el debate sobre cómo saldar la deuda

Avalancha o bola de nieve:el debate sobre cómo saldar la deuda Tratar de pagar sus deudas sin un plan puede parecer como intentar rescatar un barco que se hunde con un balde pequeño. Después de un tiempo, te darás cuenta de que estás progresando poco o nada, y de...

-

Las 5 mejores aplicaciones para ayudar a pagar la deuda

Las 5 mejores aplicaciones para ayudar a pagar la deuda La deuda puede sentirse como tener un mono en la espalda. Al principio no es realmente tan malo; tal vez como uno de esos divertidos monos de circo:sabes que las cosas pueden volverse un poco salvajes...