3 oficinas de crédito | Cómo funcionan las principales agencias de informes crediticios

Sus informes de crédito:sí, hay más de uno:contiene parte de la información más importante sobre usted.

Estos informes están disponibles para personas y organizaciones que tienen un impacto significativo en su vida, incluidos los prestamistas, empleadores, propietarios e incluso compañías de seguros.

Por esta razón, Deberá estar al tanto de sus tres informes crediticios, uno emitido por cada una de las tres principales agencias de informes crediticios.

En esta guía, Voy a dar una explicación detallada de las tres agencias de informes crediticios. Necesita revisar y monitorear su crédito con regularidad, pero también debe saber quién emite tanto los informes de crédito como los puntajes de crédito.

La mayoría de la gente sabe que existen agencias de informes crediticios. Pero exactamente lo que hacen y cómo lo hacen, es algo misterioso. Eso es lo que voy a intentar desentrañar aquí.

¿Quiénes son las 3 principales agencias de crédito?

Las tres principales agencias de informes crediticios son Experian, Equifax, y TransUnion .

Estos tres son, con mucho, los burós de crédito más grandes de la industria, principalmente porque sirven como depósitos generales de crédito. Es decir, mantienen archivos de crédito e información agregada de forma regular sobre casi toda la población adulta de los Estados Unidos, así como a personas de otros países e incluso a muchas empresas.

¿Hay más de tres agencias de crédito?

Otras agencias pueden denominarse, en términos generales, burós de crédito, pero tienen propósitos muy específicos. De hecho, generalmente tienen un alcance tan limitado que tienden a operar fuera de la vista del consumidor típico.

Por ejemplo, Dun &Bradstreet mantiene bases de datos crediticias principalmente de grandes organizaciones comerciales. ChexSystems sirve a la industria bancaria, agregando información sobre los historiales de las cuentas bancarias de los consumidores. Los bancos utilizan esta información para determinar si un consumidor es elegible para abrir una cuenta.

Pero a efectos prácticos, y para el consumidor medio, Experian, Equifax, y TransUnion son lo que normalmente se entiende por el término "burós de crédito".

¿Qué hay en sus 3 informes de crédito?

Cada una de las tres agencias de crédito proporciona mucho más que su información crediticia. Ellos agregan datos sobre usted de una multitud de fuentes y los incluyen en sus informes.

La información típica que puede esperar encontrar en un informe crediticio incluye lo siguiente:

Informacion personal

Cualquier información de identificación que es o ha sido asociado con usted en el pasado aparecerá en la lista.

A continuación, se muestra parte de la información personal que se encuentra en los informes de crédito:

- Diferentes variaciones de su nombre (incluido su apellido de soltera, apellidos de casados anteriores, su nombre con y sin su segundo nombre o inicial, o incluso cualquier alias con el que haya operado)

- Tu dirección actual y anterior

- Su número de seguro social

- Fecha de nacimiento

- Información del empleador actual y anterior, aunque esta información puede no ser completamente completa

Información de crédito

Su información crediticia es la la información más significativa reportada en cada uno de sus informes crediticios y naturalmente ocupa la mayor cantidad de espacio.

Los tipos de crédito incluidos son:

- Financiamiento de la vivienda

- Préstamos para automóviles

- Préstamos estudiantiles

- Préstamos personales

- Otros préstamos a plazos

- Tarjetas de crédito

Lo que no informará son sus pagos a fuentes que no sean de crédito, como su historial de alquiler, primas de seguros, pagos de servicios públicos, y varias suscripciones, como membresías en gimnasios. Sin embargo, ese segundo grupo de proveedores puede informar si tiene una cancelación o un cobro.

La información sobre cada acreedor enumerado en esta sección incluirá lo siguiente:

- Nombre y dirección del acreedor

- El número de cuenta del préstamo o línea de crédito.

- La fecha en que se abrió la cuenta.

- Estado de la cuenta:abierta, cerrado, pagado, transferido, en colecciones, o alguna otra descripción

- Tipo de cuenta (tarjeta de crédito, auto préstamo, etc.)

- Propiedad de la cuenta, que puede ser individual, articulación, o usuario autorizado

- El monto original del préstamo, o el límite máximo de crédito

- El saldo pendiente actual y el pago mensual

- Historial de pagos

Consultas

Cada vez que un tercero extrae su informe de crédito, aparecerá una consulta en su informe de crédito.

Representará la confirmación de que se ha accedido a la información de su informe. Sin duda, eso sucederá cada vez que solicite un crédito, pero también es común cuando solicitas empleo, una póliza de seguro, o alquilar un apartamento.

Las consultas generalmente permanecerán en su informe crediticio hasta por dos años, luego desaparece.

Cuando extrae y revisa su informe crediticio, nunca ignore esta sección. Debe estar familiarizado con cualquier tercero que haya accedido a su informe crediticio en el pasado reciente. Y si no es así, es posible que alguien haya accedido a su informe crediticio de manera fraudulenta.

Registros Públicos

Esta es probablemente la parte más aterradora de su informe crediticio, al menos lo será si aparece alguna información en esta sección. Esto se debe a que la sección de registros públicos incluye información que ha pasado por el sistema judicial y se ha convertido en una obligación o un evento legal.

Ejemplos de entradas que pueden aparecer en la sección de registros públicos incluyen:

- Quiebras

- Ejecuciones hipotecarias

- Juicios

- Embargos

- Gravámenes fiscales

- Embargos adjuntos a cualquier propiedad inmobiliaria que posea

La información legal contenida en este apartado será civil. No incluirá antecedentes penales o incluso infracciones de vehículos motorizados.

¿De dónde obtienen su información las agencias de crédito?

Comencemos con la información crediticia, ya que es la más abundante. Esta información es suministrada directamente a los burós de crédito por los propios acreedores. No están obligados a informar su historial de pagos, y con frecuencia reportará la información a solo una o dos de las oficinas, y no los tres.

¿Por qué reportarían la información si no están obligados a hacerlo?

Es una especie de quid pro quo. Dado que los acreedores dependen de su historial crediticio para tomar decisiones sobre préstamos, quieren la información más precisa disponible. La única forma en que eso sucede es cuando los prestamistas informan fielmente a las agencias.

Cada acreedor tiene un interés personal en reportar su información a las oficinas. Porque la mayoría de los acreedores lo hacen, la información crediticia contenida en los informes crediticios es bastante completa.

La información personal y los registros públicos se derivan de varias agencias que rastrean esos datos. Y por supuesto, la información sobre consultas proviene de los propios burós de crédito. Después de todo, cada vez que se extrae su informe de crédito, el buró de crédito respectivo tiene conocimiento de la consulta.

¿Cómo calculan las agencias de crédito las calificaciones crediticias?

No vamos a profundizar demasiado en este tema porque es una historia en sí misma.

En lugar de, Voy a restringir esta discusión a una vista a gran altura de cómo funciona el proceso.

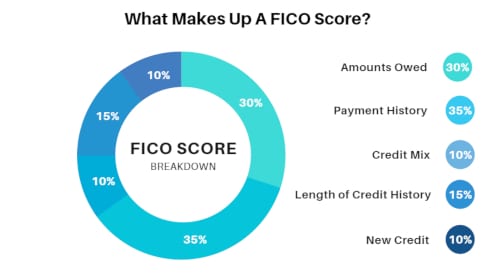

¿Cómo se calcula su puntaje FICO Score?

Hay diferentes puntajes crediticios emitidos, pero la puntuación oficial es su puntuación FICO, del que probablemente hayas oído hablar muchas veces.

Según myFICO.com, que es proporcionado por la empresa que creó el modelo de puntuación FICO, su puntuación se divide en cinco factores.

Según myFICO.com, que es proporcionado por la empresa que creó el modelo de puntuación FICO, su puntuación se divide en cinco factores.

Aquí está la fórmula general:

- Cantidades adeudadas :30%

- historial de pagos :35%

- Mezcla de crédito :10%

- Duración del historial crediticio :15%

- Crédito nuevo :10%

Puede resultar algo sorprendente ver que, si bien el historial de pagos es el componente más importante para determinar su puntaje FICO, otros factores constituyen el 65% del cálculo. Su puntaje no está determinado solo por su historial de pagos.

Observe que el 30% pertenece a la categoría de "Cantidades adeudadas". Este factor tiene dos componentes:

1. La cantidad de deuda pendiente de tarjeta de crédito que tiene en comparación con sus límites de crédito. Esto se conoce con frecuencia como su índice de utilización de crédito. Supongamos que tiene $ 10 000 en deuda de tarjeta de crédito en cuatro líneas de crédito con límites de crédito por un total de $ 20, 000. Su índice de utilización de crédito es del 50% ($ 10, 000 dividido por $ 20, 000). FYI:FICO quiere que este número sea inferior al 30%. 2. Saldos adeudados por deudas a plazos. FICO analizará cuánto adeuda por los préstamos, en comparación con las cantidades originales. Los saldos porcentuales más altos pesarán su puntaje crediticio, mientras que los saldos porcentuales más bajos lo aumentarán.Otros factores que afectan el puntaje crediticio

La duración del historial crediticio representa el 15% de su puntaje. Simplemente pon, cuanto más tiempo tengas establecido tu crédito, mayor será el impacto positivo que tendrá en su puntuación.

El crédito nuevo es del 10% y puede pesar su puntaje si tiene demasiado. Dado que la experiencia crediticia en estas cuentas es limitada, FICO los considera de forma negativa y, en consecuencia, reduce su puntuación. Debe minimizar el crédito nuevo para mejorar este factor.

Finalmente, el factor de mezcla crediticia es del 10%. Aunque esto no es demasiado significativo, el modelo de puntuación considera los tipos de crédito que tiene. Les gusta ver una buena combinación entre préstamos a plazos y líneas de crédito renovables. Por ejemplo, si tiene cinco líneas de crédito, y todos están girando, que pesará en tu contra. Pero si tiene tres líneas renovables y dos préstamos a plazos, que pesará a tu favor. Tener una hipoteca en la mezcla también tendrá un efecto positivo importante.

¿Dónde puede obtener una copia de su informe crediticio?

Bajo la ley federal, tiene derecho a recibir una copia gratuita de su informe de crédito de cada una de las tres agencias de crédito cada año. Busque en la sección de preguntas frecuentes a continuación para obtener la información de contacto de cada una de las oficinas.

Una forma más sencilla de obtener los tres informes que también es completamente gratis, es hacerlo a través de un sitio conocido como AnnualCreditReport.com. Es el único sitio oficialmente autorizado para proporcionar copias de sus informes crediticios de cada una de las tres agencias de informes crediticios.

Si bien debe obtener una copia de cada uno de los tres informes crediticios cada año para asegurarse de tener la información más precisa, tenga en cuenta que no incluirán su puntaje crediticio.

Si está interesado en obtener su puntaje crediticio, deberá considerar fuentes alternativas. Y afortunadamente hay muchos que le proporcionarán su puntaje de crédito de forma gratuita.

Obtenga un puntaje de crédito gratis

Comience con su banco o cooperativa de crédito. La mayoría ofrece ahora puntajes de crédito mensuales como un servicio gratuito. Estos tienden a ser más precisos que otras fuentes gratuitas porque representan sus puntajes FICO reales, del tipo que utilizan los prestamistas.

También puede utilizar proveedores de puntaje de crédito gratuitos. Recomiendo Credit Sesame. No obtendrá sus puntajes FICO oficiales, sino lo que se conoce como VantageScores. Estos son puntajes informativos, es decir, son paralelos a FICO, pero no son exactos ni oficiales.

Todavía, son una excelente manera de monitorear su puntaje crediticio de forma gratuita y continua. Los cambios significativos en su puntuación pueden indicar un problema, como un error o una morosidad reciente. Esto le dará la oportunidad de resolver esos problemas de inmediato.

Monitorear su puntaje de crédito con regularidad es una excelente manera de rastrear su crédito con una representación numérica actualizada regularmente.

Errores de disputa en sus informes de crédito

Debe solicitar una copia de su informe crediticio oficial de las tres agencias de crédito una vez al año, como mínimo. Pero también debe monitorear regularmente sus puntajes crediticios. Caídas significativas, como 30 o más puntos en un mes, puede ser una indicación de información despectiva.

Si conoce la fuente de la información despectiva, como un pago atrasado, no hay mucho que puedas hacer. Pero si tiene una disminución sustancial en su puntaje crediticio, y no ha realizado ningún pago atrasado, Existe una gran probabilidad de que la información se haya informado por error.

Estos pueden incluir un acreedor que informa un pago atrasado que no se retrasó, la apariencia de una cuenta de colección que no es tuya, o, en el peor de los casos, uso fraudulento de su crédito.

Si alguno de estos eventos es la fuente de la disminución de la calificación crediticia, deberá actuar rápidamente para impugnar y corregir los errores.

Cómo disputar errores en los informes crediticios

Puede impugnar una entrada de crédito comunicándose directamente con el acreedor o impugnando la entrada con cada una de las agencias de informes crediticios que la informan. Si pasa por las agencias de crédito, tendrán 30 días para investigar su reclamo. Si el acreedor no puede corroborar el error, el buró de crédito debe eliminarlo del informe de crédito.

La ley federal está de su lado en este caso, exigir que las agencias de informes crediticios investiguen las disputas, y eliminarlos si están equivocados.

Si va a intentar resolver el error comunicándose con el acreedor, es mejor hacerlo por escrito. Es posible que primero deba comunicarse con ellos por teléfono para obtener el nombre de una parte responsable. Pero todo lo que sigue debe hacerse por escrito.

Comience reuniendo la documentación. Cuando se trata de acreedores o agencias de informes crediticios, Por lo general, eliminarán la información negativa de su informe crediticio basándose únicamente en su explicación. Pero si puede respaldar sus afirmaciones con documentación, eres el caso mucho más fuerte. Por ejemplo, si aparece un pago atrasado en su informe de crédito, es posible que deba reunir copias de los cheques cancelados para demostrar que nunca se produjo un pago atrasado.

Envíe una carta bien redactada al acreedor describiendo la información en disputa, explicando por qué es un error, e incluya copias de su documentación de respaldo.

Si el acreedor acepta que la entrada es un error, asegúrese de recibir una carta o correo electrónico de ellos confirmando el error, y acepta contactar a cada una de las agencias de crédito con la información correcta.

Si el acreedor no reporta la información corregida a los burós de crédito, tendrá la carta del acreedor como prueba cuando se comunique con las agencias de crédito para que se corrija la información directamente.

Preguntas frecuentes:lo que desea saber sobre las 3 agencias de crédito

A continuación, encontrará respuestas a algunas de las preguntas más frecuentes sobre las tres agencias de informes crediticios.

¿Cuál de las 3 agencias de crédito es más importante?

Realmente no hay respuesta a esa pregunta. Las tres agencias de informes crediticios son importantes porque cada una contiene cierta cantidad de información sobre usted. No es posible decir cuál es el más importante, porque las tres agencias de informes crediticios brindan en conjunto una visión prácticamente integral tanto de su historial crediticio como de su información personal. Muchos prestamistas, particularmente los prestamistas hipotecarios, Confíe en las tres agencias de informes crediticios.

La razón por la que son igualmente importantes es porque no todos los acreedores informan a las tres agencias de informes crediticios. Por ejemplo, un acreedor puede informar a Experian y TransUnion, pero no a Equifax. Esto es muy común en todo el espectro de préstamos, por lo que cada oficina de crédito es importante por derecho propio.

¿Qué oficina de crédito se utiliza más?

Experian es la más grande de las tres agencias de informes crediticios, recopilar información sobre más de mil millones de personas y empresas en todo el mundo. Por esta razón, probablemente sean los más utilizados de los tres burós de crédito.

Equifax es el siguiente más grande de los tres burós de crédito, seguimiento de información sobre más de 800 millones de consumidores y casi 90 millones de empresas en todo el mundo. TransUnion es un tercio distante, recopilar información sobre unos 200 millones de personas, principalmente en los EE. UU. Es probable que sea el menos utilizado entre los tres.

¿Cómo me comunico con las tres principales agencias de crédito?

Puede comunicarse con cada una de las tres agencias de crédito por teléfono o por correo electrónico. Pero tenga en cuenta que ponerse en contacto por teléfono es notoriamente difícil. En la mayoría de los casos, será mejor que se comunique con cualquiera de las tres oficinas por correo electrónico a través de sus sitios web.

La información de contacto de las tres agencias de informes crediticios es la siguiente:

- Experian: (888) 397-3742

- TransUnion: (800) 909-8872

- Equifax: (800) 685-1111

Entendiendo las 3 principales agencias de crédito

Ojalá, Las tres agencias de informes crediticios son menos misteriosas ahora que antes de que comenzara a leer esta guía. Es importante comprender quiénes son y qué hacen para estar en una mejor posición para responder a errores y desinformación.

Tanto su crédito como su puntaje crediticio son partes integrales de quién es usted en el siglo XXI. En particular, tienen un impacto significativo en su bienestar económico. Se lo debe a usted mismo familiarizarse con el proceso y monitorear regularmente tanto sus informes crediticios como sus puntajes crediticios.

-

¿Cómo funcionan las tarjetas de crédito?

Tenía 18 años cuando obtuve mi primera tarjeta de crédito. Había un puesto en el campus de mi universidad que ofrecía una camiseta y un cupón para el buffet de pizza local si solicitabas. En aquel ent

-

Cómo obtener un préstamo personal para las vacaciones

Los dedos con picazón para gastar tienden a alcanzar inconscientemente la tarjeta de crédito en esta época del año. Los gastos inesperados y totalmente planificados se acumulan y pueden salirse de con

deuda

- Cómo cambiar el PIN de una tarjeta de crédito

- ¿Cómo funciona una tarjeta de crédito de límite alto?

- ¿Cómo funciona un bloqueo en una tarjeta de crédito?

- Cómo obtener un informe crediticio del difunto

- Cómo agregar información de cheque al talón de cheque

- Cómo calcular la relación de deuda a crédito

- La importancia de las agencias de calificación crediticia

- Cómo disputar errores en su informe crediticio

- ¿Cómo funcionan los servicios de monitoreo de crédito?

-

Estatuto de limitaciones de la deuda frente al período de informe de los informes crediticios

Estatuto de limitaciones de la deuda frente al período de informe de los informes crediticios Cuando se trata de comprender su puntaje crediticio y sus informes crediticios, hay muchos términos que debe recordar. Debido a esto, a veces es fácil confundir el estatuto de limitaciones de su estad...

-

Cómo funcionan las millas de las tarjetas de crédito y cuáles son las mejores

Cómo funcionan las millas de las tarjetas de crédito y cuáles son las mejores Las millas de tarjeta de crédito son puntos que acumula después de realizar compras elegibles con su tarjeta de crédito. Cuando tenga suficiente, puede reservar alojamiento de viaje con descuento (a v...