Baby Steps de Dave Ramsey:¿realmente funcionan?

¿Has oído hablar de Baby Steps de Dave Ramsey?

Dave Ramsey es un experto en finanzas personales de renombre mundial que creó 7 pasos para ayudar a las personas a tener una hoja de ruta para poner sus finanzas en orden.

Estos mismos pequeños pasos me ayudaron a pagar $ 52, 000 de deuda de consumo en solo 18 meses.

En este articulo, Voy a repasar cada paso en detalle. Explicaré cómo funcionan y qué debes tener en cuenta.

En este articulo

- ¿Quién es Dave Ramsey?

- Mi revisión en video de Baby Steps de Dave Ramsey

- ¿Cuáles son los Baby Steps de Dave Ramsey?

- Bebé paso 1:Ahorre $ 1, 000

- Baby Step 2:Pagar la deuda

- Baby Step 3:Termina el Fondo de Emergencia

- Baby Step 4:Maximice la inversión para la jubilación

- Baby Step 5:Financia la universidad para niños

- Baby Step 6:Pague la hipoteca de la vivienda

- Baby Step 7:Genera riqueza y da

- ¿Funcionan los Baby Steps de Dave Ramseys?

- Resumen

¿Quién es Dave Ramsey?

Dave Ramsey es un experto en finanzas personales que es más conocido por su popular programa de radio llamado The Ramsey Show.

Actualmente está sindicado a nivel nacional en los Estados Unidos en más de 600 estaciones de radio y tiene más de 16 millones de oyentes por semana.

También está detrás de la popular aplicación de presupuestos, EveryDollar, que ayuda a las personas a mantener el rumbo cuando siguen sus pequeños pasos.

Por último, es uno de los autores más vendidos de varios libros del New York Times.

Estos son sus libros más populares:

- Paz financiera

- Cambio de imagen total del dinero

- Emprendimiento

- El viaje del legado

Mi revisión en video de Baby Steps de Dave Ramsey

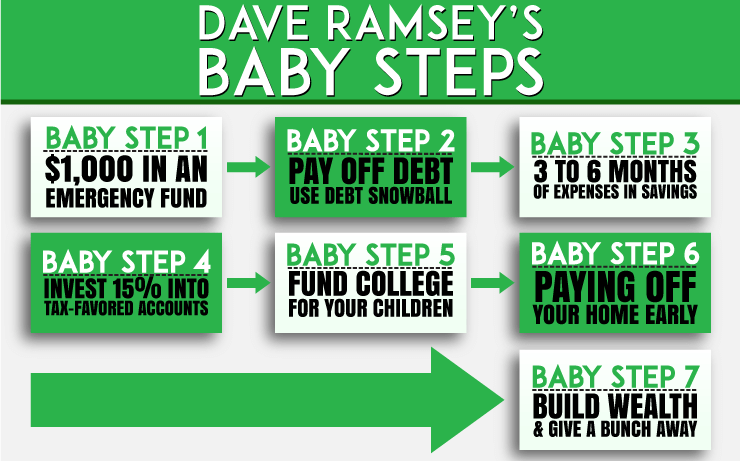

¿Cuáles son los Baby Steps de Dave Ramsey?

- Bebé paso 1: $ 1, 000 en un fondo de emergencia

- Bebé paso 2: Pague la deuda usando Debt Snowball

- Bebé paso 3: Ponga de 3 a 6 meses de gastos en ahorros

- Paso 4 del bebé: Invertir el 15% de los ingresos en la jubilación

- Paso 5 del bebé: Fondo universitario para niños

- Bebé paso 6: Pague su casa temprano

- Bebé paso 7: Genera riqueza y regala un montón

¿Listo para conocer más detalles de cada paso? ¡Vamos!

El desglose de cada paso de bebé

Quiero ayudarlo a descubrir dónde se encuentra en el proceso. Esto es importante. Comencemos con un desglose de lo que implica cada pequeño paso. Vea dónde se encuentra y salte al paso desde allí.

Bebé paso 1:Ahorre $ 1, 000

Dave llama a este paso el "fondo de emergencia para bebés". Puede parecer una tontería empezar metiendo un gran dinero en el banco.

Después de todo, podría invertir ese dinero en la reducción de la deuda. Pero Dave tiene una buena lógica detrás de este primer pequeño paso:

“A todo el mundo le ocurren gastos inesperados. Y por alguna razón tienden a ocurrir más cuando se acaba de comprometer a salir de la deuda.

Para evitar la tentación de usar sus tarjetas de crédito para manejar estos costos inesperados, ahorre $ 1 rápido, 000 y déjelo a un lado como un amortiguador de esas emergencias ".

Entonces, ¿qué sucede si está pagando una deuda y tiene una emergencia? Use parte del dinero de su fondo de emergencia inicial.

Deje de pagar más por su deuda por ahora. Pague en efectivo su emergencia con cargo al fondo. Luego, poner cualquier dinero extra en una cuenta de ahorros de alto rendimiento hasta que alcance $ 1, 000 de nuevo.

Después de $ 1, 000 de nuevo, puede reanudar la bola de nieve de la deuda. Manejar las emergencias de esta manera ayudará a garantizar que los saldos de su tarjeta de crédito continúen disminuyendo. No subirán debido a emergencias.

Prima: El fondo de emergencia inicial sirve como campo de entrenamiento para pagar emergencias en efectivo. También le ayuda a desarrollar el hábito de ahorrar dinero.

En algún momento, aumentará su fondo de emergencia a un saldo más alto. Después de hacer eso, puede empezar a hacer que su dinero trabaje para usted. ¿Cómo?

Baby Step 2:Pagar la deuda

La avalancha de deudas (liquidación de deudas de acuerdo con la tasa de interés más alta) ahorrará dinero a largo plazo.

Sin embargo, la bola de nieve de la deuda es a menudo una mejor opción para el pago de la deuda. ¿Por qué? Porque mantiene a la gente motivada.

Liberarse de las deudas es un largo viaje para muchos. La bola de nieve de la deuda te da ganancias rápidas desde el principio. Las victorias rápidas pueden motivarlo a mantener el rumbo.

¿Qué es el método de la bola de nieve de la deuda?

Así es como funciona:

- Enumere sus deudas de menor a mayor

- Realice el pago mínimo de todas las deudas, excepto el más pequeño

- Ponga los fondos adicionales para la deuda más pequeña hasta que se pague en su totalidad

- Aborde la siguiente deuda más pequeña de su lista con todo su dinero extra

- Repita esto hasta que todas las deudas estén pagadas.

Consulte nuestra calculadora de bola de nieve de deuda gratuita aquí.

Prima: Ser capaz de marcar esas deudas más pequeñas como "Pagadas en su totalidad" más rápido lo motivará. Le dará fe de que realmente puede ganar la batalla contra la deuda.

Descargue el formulario Debt Snowball aquí .

Baby Step 3:Termina el Fondo de Emergencia

El siguiente pequeño paso sugerido por Ramsey es aumentar su fondo de emergencia. Guardarás hasta que contenga Gastos del hogar de 3 a 6 meses . Puede parecer abrumador ahorrar tanto dinero.

Sin embargo, Ramsey tiene un método para hacerlo rápidamente. Si ha terminado Baby Step 2, está libre de deuda de consumidor. La única deuda que le queda debería ser la hipoteca.

Próximo, tomará el dinero que estaba usando para pagar la deuda. No te dejes llevar por tu nuevo pagos más pequeños.

En lugar de, toma el dinero y haz un “pago” a ti mismo. Utilice el dinero que estaba invirtiendo en la bola de nieve de su deuda.

Realice depósitos regulares en su cuenta de ahorros con él. Hacerlo debería ayudarlo a terminar su fondo de emergencia más rápido.

Un fondo de emergencia de 3 a 6 meses lo mantendrá a usted y a su familia protegidos. Tendrá un buen amortiguador contra las principales emergencias financieras. Problemas como despidos laborales y reparaciones importantes en el hogar no requerirán tarjetas de crédito. En lugar de, los pagará en efectivo.

Prima: Desarrollar el hábito de ahorrar MUCHO dinero lo convertirá en un ahorrador de estrellas de rock. Le resultará más fácil ahorrar para grandes cosas. Ponemos dinero en un fondo de cuenta regresiva separado para los principales gastos esperados.

Entonces podemos pagar en efectivo por cosas como autos y vacaciones. Aprender a ahorrar mucho dinero nos ayudó a lograrlo.

Baby Step 4:Maximice la inversión para la jubilación

¡Mírate ahora! Su deuda de consumidor se ha ido. Tiene un fondo de emergencia que está totalmente financiado. Contiene gastos de 3 a 6 meses.

Próximo, Ramsey sugiere maximizar su inversión para la jubilación.

Para 2020 esto significa contribuir hasta el máximo legal permitido por el IRS. Ese máximo es $ 19, 500 al año por 401 (k) y $ 6, 000 al año para cuentas IRA.

Ramsey sugiere ahorrar el 15% de sus ingresos .

Si puede hacer eso sin sobrepasar los límites del IRS, A por ello. Tenga en cuenta que los mayores de 50 años pueden agregar más efectivo a las cuentas de jubilación.

- $ 6, 500 a su 401 (k)

- $ 1, 000 a sus tenencias de IRA.

Estos se denominan contribuciones de “puesta al día”. Si puedes hacerlos, hazlo. Maximizar su inversión para la jubilación ayuda a garantizar que sus años dorados sean seguros. Cuanto más ahorras, más cómodo estarás.

Baby Step 5:Financia la universidad para niños

Hay una cosa que me gusta de la sección universitaria del libro Total Money Makeover. Ramsey tiene claro que la universidad no garantiza el éxito profesional de sus hijos.

Entra en gran detalle sobre la importancia de calcular el costo frente al beneficio de la universidad. Haga esto antes de enviar a su hijo a gastar $ 25, 000 al año en escolaridad.

Es importante durante este paso hablar con su cónyuge. Decida cuánto dinero puede ahorrar para la educación de sus hijos.

La cantidad en dólares depende de usted. Asegúrese de investigar también las diferentes opciones de ahorro para la universidad. Asegúrese de que lo que planea contribuir a la educación universitaria de sus hijos sea asequible para su familia.

Además, déjele claro su plan a sus hijos. Deben saber qué esperar de usted en lo que respecta a la ayuda financiera para la universidad.

Como consejo final, considere alternativas universitarias. Puede terminar ahorrando mucho dinero en el proceso.

Aquí tienes algunas ideas:

Considere la posibilidad de la escuela de comercio

Su hijo puede ser más feliz en una escuela de oficios. Él o ella podrían ser más aptos para un oficio.

Hay escasez de trabajadores en campos como:

- Eléctrico

- Plomería

- Calefacción, ventilación y aire acondicionado

- Construcción

Y otros oficios. Debido a la escasez, las escuelas de oficios suelen ser baratas. Y están pagando grandes salarios a quienes trabajan en industrias comerciales.

Habla con tu hijo sobre sus intereses. Es posible que prefieran un oficio sobre un trabajo de escritorio.

Tome algunas clases en un colegio comunitario

Es posible que su hijo pueda completar las clases generales en una escuela comunitaria. Los colegios comunitarios son más baratos que las universidades.

Vea si su hijo puede tomar algunas clases en un colegio comunitario. Pero consulte con su universidad para asegurarse de que los créditos se puedan transferir.

Becas de investigación

Las fundaciones y empresas de todo el mundo ofrecen becas. La oficina de ayuda económica de su universidad local también puede ayudar. Las becas pueden contribuir en gran medida a pagar los costos universitarios.

El uso de estos consejos puede ayudarlo a minimizar la deuda universitaria. O puede evitarlo por completo.

Baby Step 6:Pague la hipoteca de la vivienda

Así que pagó toda su deuda de consumidor. Tienes un fondo de emergencia totalmente financiado. Contribuye con al menos el 15 por ciento de sus ingresos a la jubilación.

Además, tiene un plan para contribuir a la educación universitaria de sus hijos. ¿Que sigue? Es hora de liquidar la hipoteca más rápido.

¿Te imaginas estar libre de hipotecas? ¿No le debes nada a nadie? Dicen que la hierba se siente diferente bajo tus pies cuando eres dueño de tu casa. Ahora es el momento de averiguarlo.

Ha creado un presupuesto sólido para saber a dónde va su dinero. Ahora tome todos sus fondos adicionales. Esto incluye los fondos que se destinaron a la bola de nieve de su deuda. Y la cantidad que estaba poniendo en su fondo de emergencia.

Ponlo todo en ese préstamo hipotecario. Hágalo pagar en su totalidad lo antes posible. Ponga también el dinero extra para el préstamo hipotecario.

El dinero extra podría incluir:

- Regalos

- Devolución de impuestos

- Bonificaciones laborales

- Pago por tiempo extra

Y cualquier otro dinero que no suele recibir. Dado que es dinero inesperado, no te lo perderás. No lo gaste en otras cosas. En lugar de, Úselo para eliminar esa hipoteca.

Cuanto menos interés pague al banco, cuanto más dinero tengas. Puedes dárselo a causas dignas y usarlo para cumplir tus sueños.

Es su trabajo descubrir cuáles son esos sueños. Lo que lleva al Baby Step # 7.

Baby Step 7:Genera riqueza y da

¡Este es el mejor paso! Al menos en mi humilde opinión. No le debes dinero a nadie. Y tiene una buena reserva de ahorros.

¿Qué significa eso? Es hora de comenzar a acumular una gran riqueza.

Esa creación de riqueza puede presentarse en una variedad de formas. Puedes invertir en fondos mutuos. O, puedes invertir en bienes raíces. Si quieres, puede guardar el dinero en un banco que gane intereses altos.

El objetivo es invertir la mayor cantidad de dinero posible en cualquiera de sus metas financieras. Eso podría significar viajar por el mundo. O podría significar construir la casa de sus sueños. Quizás quieras vivir la vida como filántropo.

Estás completamente libre de deudas. Ahora está trabajando para haber acumulado una gran cantidad de riqueza. El mundo es tu ostra, y tus sueños son ilimitados. ¿Como suena eso? ¿Bien?

¿Funcionan los Baby Steps de Dave Ramseys?

Desde mi experiencia de primera mano, Puedo decir SI los pasos de bebé realmente funcionan. No solo nos ayudó a liberarnos de deudas, También he podido ver a otros amigos y familiares estar libres de deudas.

Se necesita trabajo de su parte para obtener los resultados, pero si trabajas los pasos, los resultados seguirán.

Resumen

Empiece a trabajar los pequeños pasos de su vida hoy. Trabaje para lograr todas las metas de su vida.

-

¿Cómo funcionan los bonos?

Galería de imágenes de inversión Los bonos, que pueden ser emitidos por corporaciones o incluso por gobiernos para recaudar fondos, son un tipo de inversión para el comprador. Vea nuestras imágenes de

-

Paso de bebé 2 de Dave Ramsey:Usar el método de la bola de nieve de la deuda

¿Qué es Baby Step 2 en Financial Peace University? Universidad de paz financiera de Dave Ramsey es un programa de finanzas personales de 9 semanas, que generalmente se enseña en grupos pequeños y se

deuda

- ¿Qué trabajos contratan a jóvenes de 14 años?

- Mis 4 pequeños pasos de finanzas personales:Dave Ramsey

- 3 pasos para evaluar una empresa de inversión

- ¿Funcionan realmente los dispositivos de ahorro de gas?

- ¿Qué es un Robo-Advisor? Definición y cómo funcionan

- 2021 Dave Ramsey Baby Steps Review:¿Mejorarán su vida?

- Los 7 pequeños pasos de Dave Ramsey:descripción general de la Universidad para la paz financiera

- Bonos del Tesoro de Estados Unidos:cómo funcionan

- Paso de bebé 1 de Dave Ramsey:Cómo construir un fondo de emergencia para evitar deudas

-

Fondos indexados:¿cómo funcionan?

Fondos indexados:¿cómo funcionan? ¿Busca un pequeño consejo de inversión? No podría hacerlo mejor que Warren Buffet, uno de los inversores más conocidos y respetados de nuestro tiempo. Warren Buffet recomienda que los inversores cotid...

-

4 consejos para ahorrar que realmente funcionan

4 consejos para ahorrar que realmente funcionan ¿Quiere aumentar sus reservas de efectivo? Así es como. Todos necesitamos dinero en ahorros:para emergencias, objetivos de vida e incluso cosas divertidas, como vacaciones. Pero construir sus aho...