Cómo calcular los costos principales para su pequeña empresa

Los costos primos son la suma del material directo y la mano de obra directa. Aquí le mostramos cómo calcular e interpretar los costos principales en su pequeña empresa.

Los costos primos son la suma del material directo y la mano de obra directa. Aquí le mostramos cómo calcular e interpretar los costos principales en su pequeña empresa. En el cinturón de herramientas invisible que usan todos los dueños de negocios, hay una sección para el análisis financiero. Si profundiza allí, encontrará métricas como el margen de contribución para ayudarlo a fijar el precio de sus productos manufacturados. Hoy, agregamos un gadget más:costos principales.

Descripción general:¿Qué es un costo principal?

Los costos primos comprenden los costos de materiales directos y mano de obra directa de una empresa. Las empresas calculan los costos principales cuando analizan los gastos de fabricación, la eficiencia y la rentabilidad.

Mano de obra directa + Material directo =Costos principales

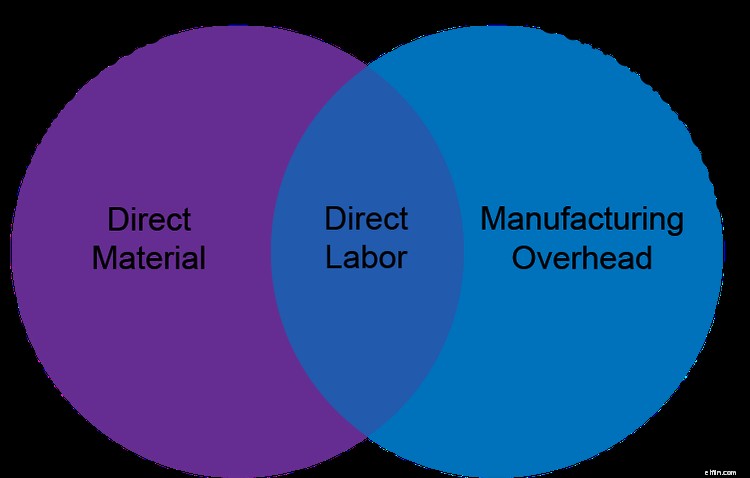

Los contadores dividen los costos de los productos en tres categorías:material directo, mano de obra directa y gastos generales de fabricación. Los costos primos son la suma de los dos primeros, que son los costos directos.

Los gastos generales de fabricación contienen costos indirectos, lo que significa que no se pueden rastrear fácilmente hasta un producto final. Las empresas asignan los costos generales entre sus productos en función de la cantidad de recursos indirectos utilizados para fabricarlos. El alquiler de la fábrica, la publicidad y los salarios de los supervisores son algunos de los costos generales más comunes.

Es un desafío asignar los gastos generales con precisión, por lo que potencialmente puede nublar su comprensión de la rentabilidad de un producto. En cambio, comparar los costos principales puede ser más revelador porque elimina las asignaciones imprecisas de la conversación.

Los costos principales también marcan el precio de venta mínimo de un artículo; si vende un producto por debajo de su costo principal, está perdiendo dinero en cada unidad. Para generar un margen de utilidad bruta positivo, los productos deben venderse por más de su costo total de fabricación, incluidos los gastos generales.

Las industrias de la construcción, la fabricación y la restauración suelen utilizar los costos principales para medir el rendimiento financiero, pero cualquier negocio que venda inventario puede calcular los costos principales. Negocios de Etsy en casa, te estoy mirando.

Coste principal frente a coste de conversión:¿cuál es la diferencia?

Los costos de conversión son los gastos para transformar o convertir sus materias primas en productos terminados. Es la suma de la mano de obra directa y los gastos generales de fabricación.

Mano de obra directa + Gastos generales de fabricación =Costos de conversión

Los costos primos ignoran los gastos generales de fabricación, mientras que los costos de conversión dejan de lado los materiales directos. Las empresas utilizan ambas fórmulas de costos para evaluar la rentabilidad y la eficiencia laboral.

Cómo calcular los costos primos

Antes de calcular los costos principales, determine los costos de los tres productos:material directo (DM), mano de obra directa y gastos generales de fabricación.

1. Calcular materiales directos

El primer elemento del cálculo del costo principal son los materiales directos, que abarcan las partes físicas que componen su producto.

Un carpintero que fabrique una silla contaría la madera y la tela como materiales directos. Otros materiales utilizados en la producción que no terminan en el producto final, como los guantes, las gafas y las máscaras para el carpintero, se consideran materiales indirectos y forman parte de los gastos generales de fabricación.

Para calcular el material directo utilizado en la producción, use esta fórmula:

Inventario de DM inicial + Compras de DM - Inventario de DM final =Material directo utilizado

2. Calcular mano de obra directa

El siguiente elemento a calcular es la mano de obra directa, o la compensación de los trabajadores de la fábrica.

No existe una fórmula de costo de mano de obra per se, pero siga esta regla:la mano de obra directa excluye el pago de las personas que no están directamente involucradas en el trabajo de fabricación o venta del producto. No cuente a los supervisores, conserjes u otros trabajadores que no estaban armando su producto.

Por ejemplo, el salario de un carpintero se considera mano de obra directa, pero el salario de un supervisor es mano de obra indirecta y formaría parte de los gastos generales de fabricación.

La mano de obra directa incluye las siguientes formas de compensación:

- Salarios por hora

- Salarios asalariados

- Comisiones de ventas

- Beneficios

- Bonos

- Impuestos sobre la nómina del empleador

El software de seguimiento del tiempo puede ayudarlo a determinar cuánto tiempo dedicaron los empleados a fabricar productos específicos. Sume las ganancias de los trabajadores de manufactura para determinar la mano de obra directa.

3. Sumar materiales directos y mano de obra directa

La fórmula de costos primos suma la mano de obra directa y el material directo.

Mano de obra directa + Material directo =Costos principales

Ejemplo de costes primos

James es dueño de Snack Shack, un pequeño restaurante frente al mar en Miami. Está buscando un inversionista que pueda proporcionar algo de capital para convertir el patio al aire libre en el lugar ideal para almorzar antes de las próximas vacaciones de primavera.

Como dueño de un negocio experimentado, James sabe que los inversionistas preguntarán sobre los costos principales, una métrica que los restauradores a menudo usan como un indicador de la salud financiera en comparación con las ventas. Calculemos los costos principales de su negocio para el último año calendario.

1. Calcular materiales directos

Comience por sumar los materiales directos. Para un restaurante, son ingredientes, bebidas y otros productos que terminan frente al cliente.

La vajilla reutilizable no se considera material directo; como regla general, el material directo debe ser algo con lo que el cliente pueda (legalmente) irse. Sin embargo, las pequeñas sombrillas de papel que adornan cada cóctel se cuentan como material directo ya que son guarniciones desechables.

El software de contabilidad de la empresa muestra los siguientes datos de inventario.

| Inventario inicial | $15,000 |

| Inventario comprado | $395,000 |

| Inventario final | $10,000 |

Snack Shack usó $400,000 en materiales directos el año pasado ($15,000 en inventario inicial + $395,000 en inventario comprado - $10,000 en inventario final).

2. Calcular mano de obra directa

Los meseros, cocineros, anfitriones y ayudantes son los trabajadores directos en un restaurante. Sume sus salarios, bonificaciones, pago de horas extra, impuestos sobre la nómina del empleador y beneficios de atención médica.

Los datos de ingresos de los trabajadores del restaurante se encuentran a continuación.

| Nombre | Trabajo | Compensación de restaurante | Consejos |

| Ronda | Camarero | $15,000 | $22,000 |

| José | Camarero | $15,000 | $22,000 |

| Amelia | Cocinar | $40,000 | $0 |

| Jaime | Propietario | $50,000 | $0 |

El costo de mano de obra directa de Snack Shack es de $70 000 ($15 000 del salario de Rhonda + $15 000 del salario de José + $40 000 del salario de Amelia). Dado que James no cocina ni sirve, sus ganancias no cuentan en el cálculo de la mano de obra directa.

No incluya propinas en el cálculo de la mano de obra directa, ya que sus empleados las ganaron sin costo alguno para la empresa.

3. Sumar materiales directos y mano de obra directa

Los costos principales de Snack Shack son de $470 000 ($400 000 de materiales directos + $70 000 de mano de obra directa).

Ahora que James conoce sus costos primarios, puede pasar a calcular el margen de utilidad, el margen bruto y la relación entre costos primarios y ventas del restaurante.

Has sido preparado

La contabilidad de costos primarios puede ayudarlo a decidir el precio de venta de un producto o si abandonar una línea de productos a favor de una alternativa de menor costo. Sin embargo, mirar sus costos principales es solo una forma de analizar el desempeño financiero de su negocio. Vea una gran cantidad de otros índices de contabilidad financiera que puede usar para llevar su análisis financiero al siguiente nivel.

-

5 formas de controlar eficazmente los costos en su pequeña empresa

A diferencia de las simples reducciones de gastos, el control de costos es una acción dirigida diseñada para controlar los costos y aumentar las ganancias. Conozca por qué el control de costos es impo

-

Cómo preparar un presupuesto de efectivo para su negocio

Los presupuestos de efectivo ayudan a los propietarios de negocios a predecir su saldo de efectivo en el futuro cercano. Estos son los seis pasos para crear un presupuesto de efectivo para su negocio.

Contabilidad

- Depósito directo para su pequeña empresa:una guía completa

- Cómo establecer crédito comercial para una pequeña empresa

- ¿Qué es el análisis de equilibrio y cómo calcularlo para su negocio?

- Aquí le mostramos cómo obtener un préstamo PPP para su pequeña empresa

- Cómo preparar su negocio para el financiamiento

- Cómo obtener una subvención para su pequeña empresa

- Cómo construir una marca para su pequeña empresa en 2022

- Cómo calcular su relación deuda-activo para 2022

- Cómo calcular el capital de trabajo:una guía para pequeñas empresas 2022

-

Cómo llevar la contabilidad de su tienda de comercio electrónico

Cómo llevar la contabilidad de su tienda de comercio electrónico Los dueños de negocios de comercio electrónico enfrentan desafíos únicos cuando se trata de fijar precios y entregar sus productos. Familiarícese con estos seis conceptos para administrar su negocio d...

-

Cómo calcular el ROI para su pequeña empresa

Cómo calcular el ROI para su pequeña empresa El retorno de la inversión (ROI) es una medida financiera utilizada con frecuencia por los propietarios de negocios. Obtenga más información sobre el ROI y cómo calcularlo para su negocio. El retorno...