Comprender las afirmaciones de auditoría:una guía para pequeñas empresas

Cuando se preparan estados financieros, el preparador afirma la precisión fundamental de esos estados. Aprenda cuáles son las diversas afirmaciones de auditoría y cómo pueden afectar su negocio.

Cuando se preparan estados financieros, el preparador afirma la precisión fundamental de esos estados. Aprenda cuáles son las diversas afirmaciones de auditoría y cómo pueden afectar su negocio. Las afirmaciones son afirmaciones hechas por propietarios y gerentes de negocios de que la información incluida en los estados financieros de la empresa, como el balance general, el estado de resultados y el estado de flujos de efectivo, es precisa. Estas afirmaciones luego son probadas por auditores y CPA para verificar su precisión.

Resumen:¿Qué son las afirmaciones de auditoría?

Ya sea que esté en una empresa Fortune 500, una organización sin fines de lucro o sea propietario de una pequeña empresa, cada vez que prepara estados financieros, está afirmando su precisión. Las afirmaciones de auditoría, también conocidas como afirmaciones de estados financieros o afirmaciones de gestión, sirven como afirmaciones de la dirección de que los estados financieros presentados son exactos.

Al realizar una auditoría, es trabajo del auditor obtener la evidencia necesaria para verificar las aseveraciones hechas en los estados financieros. Ya sea que utilice un software de contabilidad o registre transacciones en varios libros de contabilidad, el proceso de confirmación de auditoría sigue siendo el mismo.

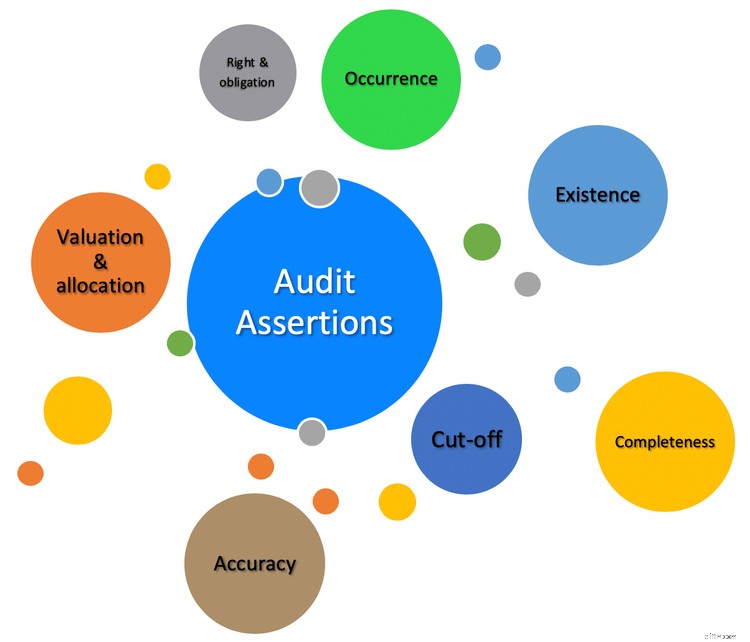

Tipos de afirmaciones

Existen numerosas categorías de afirmaciones de auditoría que los auditores utilizan para respaldar y verificar la información que se encuentra en los estados financieros de una empresa.

1. Existencia

La aseveración de existencia verifica que los saldos de activos, pasivos y patrimonio existen tal como se establece en el estado financiero. Por ejemplo, si un balance indica un inventario disponible por $10,000, es trabajo del auditor verificar su existencia.

El mismo proceso se utiliza cuando se verifican saldos de cuentas por cobrar. El auditor tiene la tarea de autenticar el saldo de las cuentas por cobrar según lo informado a través de una variedad de medios, incluida la elección de un cliente de cuentas por cobrar en particular y el examen de toda la actividad relacionada con ese cliente en particular.

Los depósitos bancarios también pueden ser examinados para verificar su existencia al observar los extractos bancarios correspondientes y las conciliaciones bancarias. Los auditores también pueden comunicarse directamente con el banco para solicitar saldos bancarios actuales.

2. Ocurrencia

La aseveración de ocurrencia se utiliza para determinar si las transacciones registradas en los estados financieros han tenido lugar. Esto puede abarcar desde verificar que se haya completado un depósito bancario hasta autenticar saldos de cuentas por cobrar al determinar si se realizó una venta en el día especificado.

3. Precisión

La precisión analiza transacciones específicas y luego verifica la precisión de la entrada registrada para determinar si los montos se registraron correctamente. En muchos casos, un auditor examinará las cuentas de clientes individuales, incluidos los pagos. para verificar que el monto registrado como pagado es el mismo que se recibió del cliente.

4. Integridad

La integridad ayuda a los auditores a verificar que todas las transacciones del período que se está examinando se hayan ingresado correctamente en el período correcto.

Por ejemplo, un auditor puede querer examinar los registros de nómina para asegurarse de que todos los gastos de sueldos y salarios se hayan registrado en el período correcto. Esto puede incluir un examen de los registros de nómina, un diario de nómina, una lista de empleados activos y cualquier acumulación de nómina que se haya realizado y revertido en el período que se está examinando.

El inventario también puede desempeñar un papel importante en la afirmación de integridad, ya que los auditores analizan las transacciones de inventario que tuvieron lugar durante un período específico al examinar los niveles de inventario y las cifras de ventas correspondientes para determinar que el inventario se registró correctamente.

La integridad, al igual que la existencia, puede examinar los estados de cuenta bancarios y otros registros bancarios para determinar que todos los depósitos que se hayan realizado para el período actual hayan sido registrados por la administración de manera oportuna. Los auditores también pueden buscar cualquier depósito en el banco que no haya sido registrado.

5. Valoración

La aseveración de valuación se utiliza para determinar que los estados financieros presentados han sido todos registrados con la valuación adecuada.

Por ejemplo, el informe de la cuenta de cuentas por cobrar de una empresa no proporciona una garantía de que el cliente pagará el monto adeudado de las cuentas por cobrar. En este caso, un auditor puede examinar el informe de antigüedad de las cuentas por cobrar para determinar si las provisiones para deudas incobrables son precisas.

El inventario es otra área que los auditores pueden revisar para determinar que el inventario se valore y registre adecuadamente utilizando los métodos de valoración apropiados.

6. Derechos y obligaciones

Las afirmaciones de derechos y obligaciones se utilizan para determinar que los activos, pasivos y patrimonio representados en los estados financieros son propiedad de la empresa auditada. En otras palabras, si su pequeña empresa está siendo auditada, el auditor puede solicitar pruebas de que el saldo de efectivo de su cuenta bancaria pertenece a la empresa.

Los auditores también pueden observar otros activos para determinar si son propiedad de la empresa o si solo están siendo utilizados por la empresa. Los pasivos son otra área que los auditores revisarán para determinar que las facturas pagadas por la empresa pertenecen a la empresa y no al propietario.

7. Clasificación

La aseveración de clasificación se refiere a los propios estados financieros. ¿Se presentan correctamente las declaraciones en un formato aceptable? ¿Incluyen toda la información necesaria y las divulgaciones relacionadas? ¿Son fáciles de entender?

Por ejemplo, las cuentas por pagar, los documentos por pagar y los intereses por pagar se consideran cuentas por pagar, pero todas son entidades muy separadas y deben informarse como tales. Por ejemplo, las transacciones de documentos por pagar nunca deben clasificarse como una transacción de cuentas por pagar, y lo mismo se aplica a las transacciones de intereses por pagar.

Es responsabilidad del auditor determinar que estos elementos se revelan correctamente en los estados financieros.

8. corte

La afirmación de corte se utiliza para determinar si las transacciones registradas se han registrado en el período contable apropiado. Los saldos de nómina e inventario a menudo se verifican para determinar la precisión de corte para determinar que la actividad que tuvo lugar se registró en el período apropiado. Esto es particularmente importante para quienes acumulan nómina o informan niveles de inventario.

Las afirmaciones de auditoría anteriores se utilizan en tres categorías diferentes.

- Afirmaciones de nivel de transacción

- Afirmaciones de saldo de cuenta

- Afirmaciones de presentación y divulgación

| Aserciones de nivel de transacción | Afirmaciones de saldo de cuenta | Afirmaciones de presentación y divulgación |

|---|---|---|

| (Se utiliza al examinar asientos de diario y transacciones) | (Se utiliza al examinar los totales de activos, pasivos y capital) | (Usado para determinar el formato y la claridad apropiados) |

| Integridad, Exactitud, Clasificación, Ocurrencia, Corte | Derechos y Obligaciones, Existencia, Integridad, Valoración | Precisión, Ocurrencia, Integridad, Clasificación |

Preguntas frecuentes

-

Una auditoría es el examen y evaluación de los estados financieros de una empresa realizados por un tercero objetivo. El propósito de una auditoría es asegurarse de que la información contenida en los estados financieros sea justa y precisa y que una empresa cumpla con todas las reglas necesarias. Las empresas que cotizan en bolsa deben realizar una auditoría de sus estados financieros anualmente.

-

Sí. Las afirmaciones de auditoría también se conocen como afirmaciones de estados financieros o afirmaciones de gestión. Sea cual sea el término que utilice, el significado es el mismo.

-

La palabra "auditoría" puede helar la sangre de cualquiera. Si está ingresando sus transacciones financieras correctamente, no tiene nada de qué preocuparse. Sin embargo, comprender lo que buscan los auditores puede ayudarlo a aliviar el pánico.

Los auditores examinan las transacciones realizadas, como los asientos de diario, los saldos de los estados financieros y la apariencia general, la legibilidad y el formato de los estados financieros durante una auditoría. Saber esto de antemano lo ayudará a estar mejor preparado para el proceso.

Las auditorías no tienen por qué dar miedo

Sus estados financieros son su promesa o su afirmación de que todo lo contenido en esos estados es exacto. El trabajo de un auditor es probar la exactitud de esas afirmaciones. A menos que sea un auditor o un CPA, nunca tendrá que preocuparse por probar las afirmaciones de auditoría y, si continúa ingresando las transacciones financieras con precisión, no tendrá mucho de qué preocuparse durante el proceso de auditoría.

Sin embargo, saber cuáles son estas afirmaciones y qué buscará un auditor durante el proceso de auditoría puede contribuir en gran medida a estar mejor preparado para una.

-

Una guía para pequeñas empresas sobre estados financieros pro forma

Las declaraciones pro forma ayudan a los dueños de negocios a determinar el resultado futuro de sus decisiones. La próxima vez que considere asumir una nueva deuda, cree declaraciones pro forma para v

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Contabilidad

- Salud financiera de las pequeñas empresas en 2020:una guía

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Una guía para principiantes sobre los 4 estados financieros

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...

-

Una guía para pequeñas empresas sobre horas facturables

Una guía para pequeñas empresas sobre horas facturables Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar ...