Una guía paso a paso para calcular los días de ventas pendientes

Los días de ventas pendientes miden la cantidad de tiempo que lleva cobrar las ventas a crédito. Obtenga más información sobre esta métrica y cómo puede ayudar a su empresa.

Los días de ventas pendientes miden la cantidad de tiempo que lleva cobrar las ventas a crédito. Obtenga más información sobre esta métrica y cómo puede ayudar a su empresa. Los días de ventas pendientes (DSO) miden la cantidad promedio de días que le toma a una empresa cobrar el pago de sus clientes. Similar al índice de rotación de cuentas por cobrar, el índice DSO se puede medir mensual, trimestral o anualmente, según el volumen de ventas a crédito que tenga su empresa.

Aprenda cómo calcular el DSO para su negocio y qué significan los resultados de ese cálculo.

Descripción general:¿Qué son los días de ventas pendientes (DSO)?

Las ventas pueden aumentar para su negocio, pero si no está cobrando el pago de esas ventas, su flujo de efectivo se ve afectado y, en última instancia, podría dejarlo fuera del negocio.

Los días de ventas pendientes son un índice contable que puede calcular fácilmente para determinar cuántos días tardarán sus clientes en pagarle. Para las empresas más nuevas o las empresas que tienen un flujo de efectivo limitado, no realizar un seguimiento de su DSO puede tener graves repercusiones, incluida la bancarrota.

Para comprender la importancia de DSO, revisemos algunos términos contables familiares.

- Cuentas por cobrar: Las cuentas por cobrar son el dinero que le deben sus clientes por los bienes y servicios que ya han recibido. El saldo de sus cuentas por cobrar se registra como un activo en su balance general.

- Venta en efectivo: Una venta al contado es un pago que se realiza en el momento en que se reciben los bienes y servicios. Contrariamente a su nombre, una venta en efectivo no significa pago en efectivo (aunque puede), y también se refiere a cualquier forma de pago aceptable, como cheque, tarjeta de crédito o giro postal que se realiza de inmediato.

- Venta a crédito: Una venta a crédito es una compra realizada por un cliente que no requiere pago inmediato. Cuando se realiza una venta a crédito, el cliente suele recibir condiciones de pago que indican cuándo vence el pago.

- Condiciones de pago: Antes de ofrecer crédito a sus clientes, asegúrese de que se les hayan proporcionado las condiciones de pago. Las condiciones de pago especifican detalles importantes, como cualquier descuento por pago anticipado y cuándo vence el pago.

Toda la información que necesita para calcular su DSO está disponible en los estados financieros producidos por su aplicación de software de contabilidad. Si aún usa un sistema de contabilidad manual, deberá totalizar varios libros mayores y crear estados financieros manualmente antes de poder calcular el DSO.

La fórmula para los días de ventas pendientes

La fórmula para calcular los días de ventas pendientes es:

Cuentas por cobrar ÷ Ventas a crédito totales x Número de días en el período

Si está listo para calcular los días de ventas pendientes de su empresa, simplemente siga los pasos que se describen a continuación.

Cómo calcular los días de ventas pendientes

Para calcular sus días de ventas pendientes, deberá obtener información de un informe de cuentas por cobrar antiguas o un balance general. Una vez que se haya recopilado esta información, estará listo para calcular su DSO.

1. Determinar el período a cubrir

Depende de usted determinar el período que desea cubrir al calcular el DSO. Las empresas más pequeñas pueden encontrar más útil calcular el DSO trimestralmente, aunque las empresas que venden a crédito con frecuencia deben hacer un cálculo del DSO mensualmente.

2. Calcule el total inicial de cuentas por cobrar para el período

Esta información se puede obtener de un balance que se ejecuta a partir de la primera fecha del período que examinará. Por ejemplo, si desea calcular el DSO para el primer trimestre de 2020, ejecutaría un balance a partir del 1 de enero de 2020 para ubicar el saldo inicial de sus cuentas por cobrar.

3. Calcule el total final de cuentas por cobrar para el período

La obtención del saldo final de sus cuentas por cobrar se realiza de la misma manera, solo que esta vez ejecutará un informe de balance al 31 de marzo de 2020.

4. Determinar las cuentas por cobrar promedio para el período

Este es un cálculo fácil. Simplemente tome el saldo inicial de sus cuentas por cobrar y el saldo final de sus cuentas por cobrar para el período de tiempo que seleccionó.

Por ejemplo, si el saldo de sus cuentas por cobrar al 1 de enero de 2020 era de $27 000 y el saldo final de sus cuentas por cobrar era de $31 000, puede calcular su saldo promedio de la siguiente manera:

$27 000 + $31 000) ÷ 2 =$29 000

Ahora sabe que $29,000 fue su saldo promedio de cuentas por cobrar para el primer trimestre.

5. Calcular el total de ventas a crédito del período

Este cálculo puede ser un poco complicado si no realiza un seguimiento de las ventas en efectivo por separado. Si lo hace, todo lo que necesita hacer es ubicar sus ventas totales para el período. Asegúrese de restar cualquier devolución o ajuste, y si no realiza un seguimiento de las ventas en efectivo automáticamente, también tendrá que restarlos.

Por ejemplo, si tuviste ventas a crédito de $57,000 durante el primer trimestre de 2020, con devoluciones por un total de $1,500, tus ventas totales para el período serían $55,500.

6. Determinar el número de días en el período especificado

Si está calculando DSO para el mes, use la cantidad de días en el mes. En nuestro ejemplo, estamos calculando el DSO para el trimestre, por lo que tendremos que sumar el número de días de cada mes.

- Enero:31 días

- Febrero:29 días (año bisiesto)

- Marzo:31 días

Entonces, el total de días para el primer trimestre sería 91.

7. Calcular DSO

Con toda la información recopilada, ahora está listo para calcular los días de ventas pendientes utilizando la fórmula DSO.

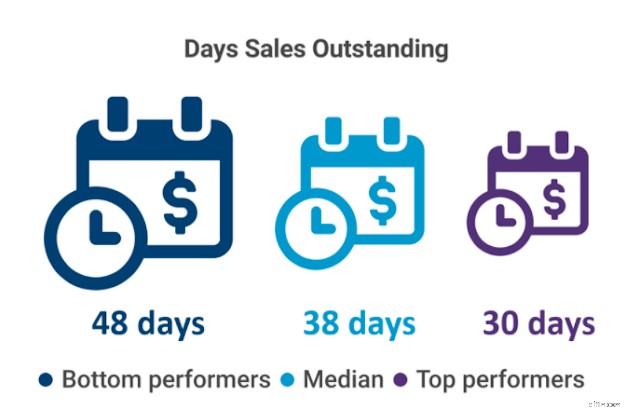

Promedio de cuentas por cobrar de $29 000 ÷ $55 500 de ventas a crédito) x 91 días =48 días

Ahora sabe que su empresa tarda en promedio 48 días en cobrar el pago de una factura. Pero, ¿qué significan esos resultados?

En términos generales, un DSO de menos de 45 se considera bueno, pero esto puede variar entre industrias. Por ejemplo, es más probable que un fabricante que vende equipos pesados tenga un DSO más alto que un negocio de servicios.

Si su DSO vuelve bastante alto, hay formas de reducirlo, incluidas las siguientes.

- Alentando el pago por adelantado :Si solicita el pago en el momento de la compra, es posible que se sorprenda de cuántos de sus clientes lo hacen.

- Facilite el pago de los clientes :¿Sigue requiriendo que los clientes escriban y envíen un cheque por correo? Ofrecer a sus clientes múltiples formas de pago puede conducir a un proceso de pago mucho más rápido, lo que ayudará a reducir su DSO mientras aumenta el flujo de caja.

- Mejor selección de clientes :No siempre es posible determinar qué clientes pagarán rápidamente, pero evaluar a sus clientes más a fondo puede reducir la cantidad de morosos.

¿Cómo se utilizan los días de ventas pendientes (DSO)?

La mejor manera de utilizar los días de ventas pendientes es realizar un seguimiento constante de los resultados. Por ejemplo, el seguimiento mensual de DSO le permitirá detectar tendencias estacionales, ver un aumento o disminución en los días pendientes y abordar de manera proactiva cualquier problema potencial que pueda detectarse.

DSO también se puede utilizar para analizar la efectividad de su proceso de cuentas por cobrar, comenzando con a quién le extiende el crédito y terminando con los procesos de cobranza utilizados por su negocio.

¿Es DSO una buena proporción para calcular para su negocio?

Si vende a los clientes a crédito, es importante conocer sus días de ventas pendientes, ya que la tasa de cobro afecta directamente el flujo de efectivo y la rentabilidad general de la empresa. Conocer su DSO también puede ayudarlo a tomar medidas proactivas para prevenir o corregir posibles problemas.

Finalmente, el seguimiento de su DSO a lo largo del tiempo le permite ver tendencias, estar alerta si el DSO aumenta y realizar ajustes en el proceso de sus cuentas por cobrar.

-

Conciliación del libro mayor general:una guía paso a paso

Incluso con la ayuda del software, aún ocurren errores. Para detectar y corregir errores contables, siga esta guía para completar una conciliación del libro mayor. Si sabe cómo cuadrar una chequera,

-

Una guía paso a paso para crear un presupuesto de trabajo

Un presupuesto de trabajo, a diferencia de un presupuesto estático, puede cambiar a diario. Aprenda qué es un presupuesto de trabajo y cómo crear uno para su pequeña empresa. Ya sea propietario único

Contabilidad

- ¿Qué es el envejecimiento de las cuentas por cobrar?

- ¿Qué es la Deducción de días pendientes (DDO)?

- ¿Qué es el inventario de días pendientes (DIO)?

- ¿Qué son los días por pagar pendientes?

- ¿Qué es Días de ventas pendientes (DSO)?

- Días de ventas pendientes (DSO)

- Días a pagar pendientes

- Guía de cuentas corrientes

- guia de cuentas de ahorro

-

Una guía para pequeñas empresas para calcular las ventas netas

Una guía para pequeñas empresas para calcular las ventas netas ¿Conoce la diferencia entre ventas brutas y ventas netas? De lo contrario, le explicaremos las diferencias y le mostraremos cómo calcular las ventas netas. Las ventas netas son las ventas o los ingre...

-

Cálculo de la tasa de gastos generales:una guía paso a paso

Cálculo de la tasa de gastos generales:una guía paso a paso Conocer su tasa de gastos generales es importante para las empresas de cualquier tamaño. Aprenda a calcular su tasa de gastos generales y lo que significan los resultados. La tasa de gastos generales...