Uso de cuentas de control en la contabilidad de su empresa

Las cuentas de control se utilizan en el libro mayor para resumir la actividad en los libros auxiliares. Comúnmente utilizados en cuentas por pagar y cuentas por cobrar, informan el saldo de cada libro mayor.

Las cuentas de control se utilizan en el libro mayor para resumir la actividad en los libros auxiliares. Comúnmente utilizados en cuentas por pagar y cuentas por cobrar, informan el saldo de cada libro mayor. Las cuentas de control son cuentas del libro mayor que resumen la actividad de nivel inferior en un solo saldo. Usado con cuentas subsidiarias, su saldo de control siempre debe ser igual al saldo en la cuenta de control.

Usadas principalmente en empresas más grandes que todavía usan sistemas de contabilidad manual, las cuentas de control de contabilidad general también se usan en aplicaciones de software de contabilidad y se crean durante el proceso de configuración del plan de cuentas.

Resumen:¿Qué es una cuenta de control?

Las cuentas de control generalmente se usan en organizaciones más grandes que tienen cientos o incluso miles de transacciones. Las cuentas de control son parte de la contabilidad de doble entrada, que establece que cualquier débito registrado en el libro mayor tendrá un crédito correspondiente registrado en el libro mayor también.

El saldo de la cuenta de control siempre debe ser igual al saldo de las cuentas auxiliares del mayor. Las cuentas de control de cuentas por pagar y cuentas por cobrar son las cuentas de control más utilizadas, aunque también se pueden usar cuentas de control de inventario y activos fijos.

Si tiene cientos o miles de clientes o facturas que pagar, debe utilizar un software de contabilidad, que elimina la necesidad de configurar cuentas de control porque se incluyen automáticamente en la estructura del plan de cuentas.

Sin embargo, si todavía usa un sistema de libro mayor manual, el propósito de las cuentas de control es tomar el saldo de las cuentas en los libros auxiliares y contabilizar el total en el libro mayor. Hacer esto le permite producir un balance de prueba y una hoja de balance sin que se muestren todas las transacciones.

Si necesita ver una transacción específica, deberá acceder al libro auxiliar correspondiente para ver los detalles. Nuevamente, toda esta información se completa automáticamente si usa un software de contabilidad.

¿Cuál es el papel de la cuenta de control?

Las cuentas de control funcionan como una cuenta resumen, presentando el saldo de las cuentas subsidiarias sin incluir los detalles de la transacción. Las empresas que utilizan una cuenta de control suelen publicar los saldos de los libros mayores auxiliares diariamente para asegurarse de que siempre estén en equilibrio.

3 beneficios de usar cuentas de control

Si utiliza un sistema de contabilidad manual, el uso de cuentas de control tiene ventajas.

1. Localizar errores

Debido a que las cuentas de control resumen la información en los libros mayores auxiliares, siempre deben permanecer en equilibrio. Si en algún momento la cuenta de control y el libro auxiliar no están en equilibrio, será necesario conciliar el libro auxiliar para localizar y corregir el error.

2. Elimina el desorden

Imagine su balance de prueba u hoja de balance con cientos de transacciones apareciendo en él.

En lugar de mostrar una lista detallada (y larga) de transacciones, estas transacciones se registran en detalle en libros auxiliares con solo el saldo agregado reflejado en el libro mayor, que es donde se extraen todos los datos financieros para crear estados financieros.

3. Protéjase contra el fraude

El uso de una cuenta de control puede protegerlo contra el fraude, especialmente si alguien más mantiene la cuenta de control. Por ejemplo, si su tenedor de libros o empleado de contabilidad es responsable de ingresar transacciones de ventas o compras, puede hacer que otra persona esté a cargo de la cuenta de control, lo que brinda una protección contra el fraude.

Un ejemplo de una cuenta de control

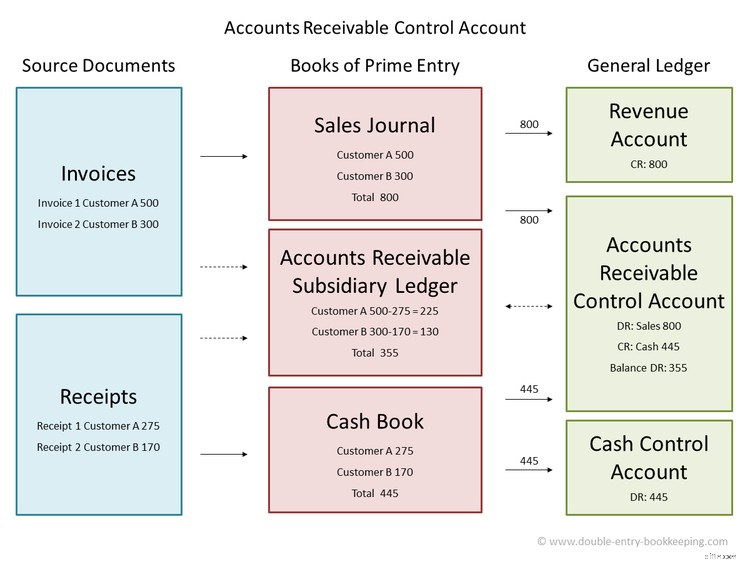

Particularmente útil para empresas con una gran cantidad de transacciones de cuentas por pagar o cuentas por cobrar, la cuenta de control agrega el total de todas las entradas registradas en los libros mayores auxiliares, con solo el saldo informado en el libro mayor y los estados financieros.

Cuando se utiliza una cuenta de control para las cuentas por cobrar, se incluirá una variedad de transacciones subsidiarias en el saldo de la cuenta de control.

Las facturas que se hayan creado, los pagos de los clientes, las devoluciones de productos, los reembolsos y las notas de crédito publicadas en los distintos libros mayores de cuentas por cobrar se incluirán en la cuenta de control de cuentas por cobrar.

Por ejemplo, la ferretería de Jim facturó a dos clientes un total de $700. También recibió un pago de $275 de una factura anterior.

Si Jim está usando una cuenta de control para las cuentas por cobrar, debe debitar $700, lo que aumenta el saldo de sus cuentas por cobrar, y acreditar $275, lo que disminuirá su saldo.

Jim no necesita publicar los detalles de ninguna de las transacciones, ya que los detalles ya están registrados en el libro auxiliar. Solo necesita publicar los totales para cada tipo de transacción.

Si Jim tuviera devoluciones o descuentos de clientes, también los publicaría en la cuenta de control para asegurarse de que las cuentas subsidiarias y la cuenta de control permanezcan en equilibrio.

El proceso se completaría para la cuenta de control de cuentas por pagar, que registraría las transacciones tanto del diario de compras como de la cuenta de efectivo.

Preguntas frecuentes

-

El software de contabilidad está diseñado con cuentas de control ya incluidas. Al configurar su plan de cuentas, podrá elegir las cuentas que deben incluirse en cualquier cuenta de control.

-

Si bien las cuentas de control se usan más comúnmente para administrar transacciones de cuentas por pagar y cuentas por cobrar, también puede usar cuentas de control para su cuenta de efectivo, inventario, activos fijos e incluso nómina si tiene varias transacciones registradas en esas cuentas en particular.

-

Si tiene una empresa muy pequeña, realmente no necesita usar una cuenta de control. Sin embargo, si tiene numerosas transacciones que se procesan a diario y no está utilizando un software de contabilidad, el uso de cuentas de control puede ayudar a administrar esas transacciones y al mismo tiempo protegerse contra el fraude.

Las cuentas de control pueden ser útiles

Si todavía usa libros de contabilidad manuales para registrar transacciones contables, lo mejor que puede hacer es cambiar a un software de contabilidad, que incluye una administración de cuentas de control total.

Sin embargo, si no está listo para dar el salto, el uso de cuentas de control puede ayudarlo a mantener su libro mayor despejado y, al mismo tiempo, brindarle una forma de asegurarse de que las transacciones se registren correctamente y que los estados financieros sean precisos.

-

Factoraje de deuda:¿Es adecuado para su negocio?

Si los clientes tardan más en pagar de lo esperado y el flujo de efectivo es bajo, es posible que desee considerar la factorización de deuda. Obtenga más información sobre el factoring de deuda, lo qu

-

6 maneras fáciles de construir su crédito comercial

Si planea arrendar un espacio de oficina comercial o minorista o solicitar un préstamo comercial, tener un buen crédito comercial es importante. Aprende cómo empezar a construir el tuyo hoy. Si acaba

Contabilidad

- Diferentes tipos de cuentas comerciales

- La clave para usar métodos de contabilidad de costos de inventario en su negocio

- Cómo agilizar los procesos de sus cuentas por pagar

- Principales indicadores clave de rendimiento de cuentas a pagar (AP) para realizar un seguimiento

- ¿Qué es el Plan de Cuentas?

- Haga su tarea sobre el mercado de préstamos

- Cuentas comerciales en Canadá

- Los peligros de usar una plantilla de hoja de cálculo de inventario para su negocio

- 5 beneficios de usar un CRM para su pequeña empresa

-

5 formas de controlar eficazmente los costos en su pequeña empresa

5 formas de controlar eficazmente los costos en su pequeña empresa A diferencia de las simples reducciones de gastos, el control de costos es una acción dirigida diseñada para controlar los costos y aumentar las ganancias. Conozca por qué el control de costos es impo...

-

Cómo determinar si su actividad es un pasatiempo o un negocio

Cómo determinar si su actividad es un pasatiempo o un negocio No todas las actividades generadoras de ingresos se consideran empresas. Ejecute su empresa a través de esta prueba para determinar si tiene un negocio o un pasatiempo en sus manos. Cuando estaba en ...