CapEx:¿Qué es y cómo se calcula?

Capex, o gastos de capital, son fondos utilizados por las empresas para el crecimiento y la expansión. Descubra por qué la gestión adecuada del gasto de capital es importante para su negocio.

Capex, o gastos de capital, son fondos utilizados por las empresas para el crecimiento y la expansión. Descubra por qué la gestión adecuada del gasto de capital es importante para su negocio. Al igual que ganar dinero, administrar los gastos es parte de estar en el negocio. En la mayoría de los casos, administrar sus gastos es un proceso simple, ya que la mayoría de los gastos en los que incurren las pequeñas empresas generalmente consisten en gastos generales, como alquiler, suministros de oficina, franqueo y salarios.

Pero a medida que su negocio crece y mira hacia el futuro, puede decidir que es hora de invertir parte de sus ganancias en activos a largo plazo que están diseñados para durar más de un año. Estos gastos de capital deben manejarse de manera diferente a sus gastos diarios.

Resumen:¿Qué son los gastos de capital (capex)?

Los gastos de capital, o capex, son los fondos utilizados por los dueños de negocios para comprar activos físicos diseñados para aumentar el valor de su negocio. Los gastos de capital también se pueden utilizar para mantener o mejorar un activo corriente.

Estos costos capitalizados se consideran una inversión en el crecimiento futuro del negocio y no se registran como gastos.

Debido a que los activos fijos no vencen dentro de un año, deberá gastarlos con el tiempo. Esto se hace calculando la depreciación a lo largo de la vida útil del activo y luego registrando una entrada de depreciación en su libro mayor general usando el cronograma apropiado.

La mayoría de los gastos de capital se deprecian entre 3 y 7 años, pero los activos fijos, como los edificios, pueden depreciarse hasta 20 años o más.

Cada vez que su empresa compra un activo fijo, se considera un gasto de capital.

A diferencia de los gastos operativos, que se registran en su estado de resultados, los gastos de capital siempre se registran como una inversión en su balance general y también aparecerán en su estado de flujo de efectivo en la sección de actividades de inversión.

Gastos de capital frente a gastos operativos:¿cuál es la diferencia?

Si bien ambos son técnicamente gastos, los gastos de capital son elementos que están diseñados para usarse durante varios años. Los gastos de capital pueden incluir la compra de un edificio nuevo, maquinaria para su fábrica o un camión nuevo para transportar equipos. Otros gastos de capital incluyen:

- Renovaciones y remodelaciones

- Equipo

- Software

- Tecnología

Además de comprar artículos nuevos, el gasto de capital también se puede utilizar para mejorar los activos que ya posee, como un techo nuevo para una planta industrial o la instalación de aire acondicionado central en un edificio existente.

Por otro lado, los gastos operativos, a veces denominados Opex, reflejan los costos diarios de hacer negocios. Estos gastos se utilizan a corto plazo sin ninguna ganancia futura esperada asociada a su compra. Los gastos operativos pueden incluir:

- Alquiler

- Salarios y gastos relacionados con los salarios

- Utilidades

- Publicidad

- Viajes

- Impuestos a la propiedad

Los gastos operativos suelen ser la mayoría de los costos en los que incurrirá su negocio y siempre aparecerán en su estado de resultados porque los gastos se reconocen en el período en que ocurren.

Las pequeñas empresas pueden tener dificultades para determinar qué califica como capex y qué es un gasto ordinario. Esto puede ser particularmente desafiante cuando las empresas compran artículos que están diseñados para durar mucho tiempo, como muebles económicos o incluso teclados de computadora.

Para facilitar esta decisión, los dueños de negocios pueden establecer un mínimo de gastos de capital para eliminar la necesidad de depreciar artículos económicos.

Por ejemplo, si su empresa establece un mínimo de $5,000 en gastos de capital, eso significa que cualquier artículo que compre por menos de $5,000 se contabilizará como gasto en el período en que se compró, mientras que cualquier compra por más de $5,000 se capitalizará o depreciará.

Otro problema con el que se pueden encontrar los propietarios de pequeñas empresas son las consideraciones de flujo de caja. Debido a que los gastos de capital generalmente se pagan por adelantado, las pequeñas empresas pueden descubrir que no pueden comprar un activo más costoso.

Si ese es el caso, arrendar el activo en lugar de comprarlo directamente puede ser más rentable con el gasto completamente deducible de impuestos.

Cómo calcular los gastos de capital

La fórmula para calcular el gasto de capital es sencilla, y el componente más importante es la accesibilidad a estados financieros precisos.

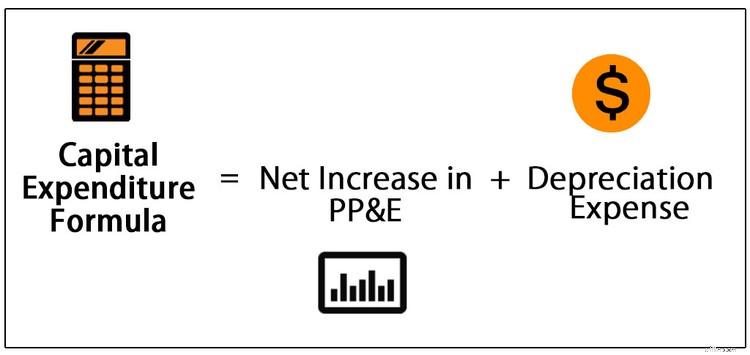

La fórmula simplemente suma su aumento neto en propiedad, planta y equipo (PP&E) a su gasto de depreciación para el año, y el total indica cuánto ha gastado en gastos de capital para el año.

La forma más fácil de crear estados financieros precisos es usar un software de contabilidad para administrar todas las transacciones financieras de su empresa. Hará gran parte del cálculo de gastos de capital por usted y se encontrará en su estado de flujo de caja.

Si usa libros de contabilidad manuales, necesitará acceso a un balance inicial y final para el período para el que está calculando el gasto de capital, así como un estado de resultados de fin de año.

El balance general es donde encontrará el saldo de propiedades, planta y equipo (PP&E) del año, mientras que el estado de resultados le proporcionará un total de depreciación acumulada para el año en cuestión.

Si necesita calcular manualmente el gasto de capital, puede hacerlo en cuatro pasos:

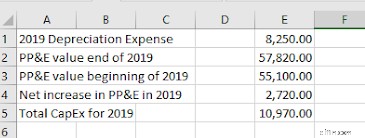

- Encuentre su gasto de depreciación en su declaración de ingresos. Una vez localizado, ingrese el saldo en una hoja de cálculo.

- Ubique su saldo de PP&E de fin de año. Esto se puede obtener de su balance de fin de año. Esto debe ingresarse en la hoja de cálculo debajo de su total de depreciación.

- Luego localice el saldo inicial de PP&E. Esto se puede encontrar en el balance general de fin de año de 2018 o en el balance inicial de 2019. Ingréselo en su hoja de cálculo directamente debajo del total de fin de año actual.

- Calcule el gasto de capital utilizando la fórmula de gasto de capital, que es:

PP&E (período actual) - PP&E (período anterior) + Depreciación =Capex

Usando los números de la hoja de cálculo anterior, el cálculo sería:

$57,820 - $55,100 + $8,250 =$10,970

El resultado significa que en 2019 su negocio invirtió $10,970 en propiedad, planta y equipo.

Cómo utilizar los gastos de capital

Los gastos de capital se pueden utilizar de varias maneras, incluida la adquisición de nuevos activos físicos o la mejora de los activos fijos existentes, que pueden incluir propiedades, edificios, equipos y maquinaria, tecnología, muebles o una planta industrial.

Los gastos de capital se consideran una inversión en el futuro de su empresa, en lugar de un gasto único.

Por ejemplo, si es dueño de una pequeña imprenta e invierte en una nueva imprenta, la compra se consideraría un gasto de capital porque el equipo adicional se considera una inversión que agregará valor a su negocio durante muchos años.

Calcular los costos de capital también ayuda a los dueños de negocios a ser conscientes de cuánto han invertido en su empresa, mientras que los inversionistas buscan el gasto de capital para ver cuánto ha invertido una empresa en su crecimiento futuro.

A medida que crece su negocio, también lo hace el gasto de capital

Con la expansión del negocio, es más probable que utilice capex para invertir en activos a largo plazo.

Ya sea que los activos fijos estén en la forma de un nuevo edificio para fabricar sus productos, maquinaria de última generación para una producción de productos más eficiente o nueva tecnología que optimizará las operaciones, si prevé que su negocio crezca, los gastos de capital serán una necesidad.

Asegúrate de que se contabilicen correctamente.

-

¿Qué es un prospecto de acciones y cómo se lee?

Probablemente haya escuchado conversaciones en línea sobre las últimas acciones que la gente está pronosticando para triunfar. Pero el hecho de que haya una nueva inversión en el bloque que llame la a

-

¿Qué es la deuda zombi y cómo lidiar con ella?

Si alguna vez lo enviaron a cobranza por una deuda impaga, entonces sabe lo complicado que puede ser este proceso. Las agencias de cobro a menudo son agresivas y recurren a llamadas telefónicas acosad

Contabilidad

- Cómo calcular el valor de capital

- Cómo calcular la rotación de capital

- ¿Qué es el capital de trabajo? Cómo calcular y por qué es importante

- Amortización hipotecaria:qué es y cómo calcularla

- Impuesto sobre las ganancias de capital:qué es y cómo evitarlo

- ¿Qué es el ingreso imputado y cómo le afecta?

- ¿Qué es un costo de oportunidad y cómo se puede calcular su valor?

- Formulario 1099:¿Qué es y cómo se llena?

- Valor futuro (FV):qué es y cómo calcularlo

-

Activos de planta:¿Qué son y cómo los administra?

Activos de planta:¿Qué son y cómo los administra? ¿Sabe qué es un activo de planta? ¿Se gestionan como se gestionan otros activos? Aprenda qué son los activos de planta, si actualmente tiene activos de planta y cómo distinguir los activos de planta d...

-

¿Qué es la indulgencia hipotecaria y cómo se califica?

¿Qué es la indulgencia hipotecaria y cómo se califica? Si tiene problemas para realizar los pagos de su hipoteca, comuníquese con su prestamista para ver si califica para una indulgencia. La indulgencia hipotecaria es una pausa temporal o una reducción e...