Una guía para pequeñas empresas sobre la recuperación de costos

El método de recuperación de costos para reconocer la ganancia bruta puede ayudar a su empresa a posponer el pago de impuestos por las ventas donde quizás no obtenga pagado.

El método de recuperación de costos para reconocer la ganancia bruta puede ayudar a su empresa a posponer el pago de impuestos por las ventas donde quizás no obtenga pagado. Si ha estado en el negocio el tiempo suficiente, ha tratado con clientes que no han tenido suerte. Es posible que deban realizar pagos a plazos durante algunos años para poder pagar su próxima compra.

No sabe si podrán realizar los pagos, pero tal vez, en contra de su mejor juicio, aprueba la transacción.

Podría ser porque eres amigo del cliente, porque tienen un largo historial de hacer negocios juntos o porque crees que tal vez realmente puedan salir del agujero.

No importa por qué se aprueba la transacción, sabe que existe una clara posibilidad de que no se le pague.

El método de recuperación de costos fue creado para esta situación. Permite a las empresas reconocer mejor las ganancias y diferir los impuestos en situaciones inciertas.

Resumen:¿Qué es la recuperación de costos?

La recuperación de costos es una forma de reconocer los ingresos. Se utiliza en casos en los que no se garantiza el reembolso.

Normalmente, cuando a una empresa se le paga en cuotas, utiliza el método de cuotas para reconocer los ingresos. Los ingresos y el costo de los bienes vendidos se reconocen en el momento de la venta, pero la ganancia bruta se difiere para reconocerse cuando se recibe el efectivo.

Cuando se ha recibido cada cuota de cualquier porcentaje de la venta total, se reconoce ese porcentaje de utilidad bruta diferida. Esto garantiza que los ingresos netos se mantengan cerca del flujo de caja operativo.

Cuando el pago de cada cuota es menos seguro, el método de recuperación de costos posterga el reconocimiento de la ganancia bruta hasta que la empresa haya recuperado el costo de los bienes vendidos. De esa forma, la ganancia bruta no afecta la ganancia neta (ni afecta los impuestos adeudados) hasta que la empresa haya recuperado el efectivo desembolsado para sus costos.

Cómo calcular la recuperación de costos para su pequeña empresa

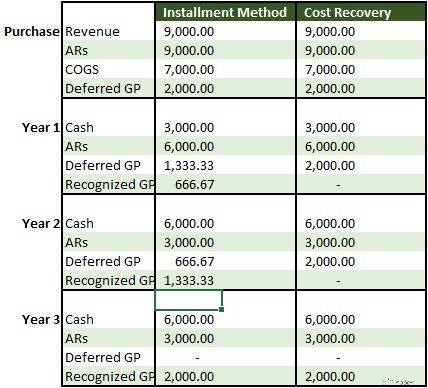

Analicemos un ejemplo de cómo una transacción pagada en cuotas se reconocería tanto con el método de cuotas como con la contabilidad de recuperación.

Sam's Sick Cycles vende una motocicleta al sobrino descarriado del propietario, Gilbert Stanley, por $9,000 a pagar en tres incrementos de $3,000 durante tres años. El costo de los bienes vendidos de Sam es de $7000, por lo que la ganancia bruta eventual de la venta es de $2000.

Gilbert puede ser un buen chico, pero tiene la costumbre de prometer demasiado y rara vez mantiene un trabajo por más de un mes más o menos. Sam hace la venta, con la esperanza de que Gilbert pueda arreglar su vida, pero sabiendo que es probable que Gilbert pierda el control al pagar.

En ambos métodos, $9,000 de ingresos se registran durante la compra utilizando la contabilidad del método bruto, sin descuentos de ventas. Las cuentas por cobrar de $9,000 muestran que no se han realizado pagos, y el costo de los bienes vendidos de $7,000 se ingresa para reducir la cuenta de inventario.

La ganancia bruta diferida se crea con un asiento de diario de cierre al final del primer período, cuando se cierran las cuentas de ingresos y costo de bienes vendidos:

| Fecha | Cuenta | Débito | Crédito |

|---|---|---|---|

| 31/12/2020 | Ingresos | $9,000 | |

| 31/12/2020 | Costo de los bienes vendidos | $7,000 | |

| 31/12/2020 | Beneficio bruto diferido | $2,000 |

Con el método de cuotas, la ganancia bruta se realiza en incrementos de $666 en cada uno de los tres años.

Según el método de recuperación de costos, el costo de los bienes vendidos, $7 000, no se recupera en efectivo hasta el último año. Por lo tanto, la ganancia bruta no se reconoce hasta entonces, actuando efectivamente como ingresos no devengados en los dos primeros años.

Debido a que el propietario de la empresa no está seguro de si Gilbert realizará los pagos incrementales a tiempo, o en absoluto, el método de recuperación de costos es una forma más conservadora de llevar la contabilidad de la transacción.

Si Sam's hubiera reservado una parte de la ganancia bruta en el primer año y Gilbert hubiera dejado de pagar, esa ganancia sobreestimaría la utilidad neta. Sam's tendría entonces que cancelar las cuentas por cobrar, mostrando una pérdida después de que quedara claro que los pagos nunca se realizarían.

Dependiendo de los gastos operativos, la ganancia bruta sobreestimada aumenta la carga fiscal de la empresa. Sam's está obligado a pagar impuestos sobre la ganancia el año en que se realiza.

Si Gilbert nunca termina de pagar la bicicleta, no habría reembolso por el impuesto pagado, solo una deducción en los ingresos netos años más tarde que reduciría el impuesto adeudado ese año.

¿Es lo mismo recuperación de costos que depreciación?

La depreciación y sus primas, el agotamiento y la amortización, son formas diferentes de deducciones de recuperación de costos del estado de resultados.

Cuando una empresa compra un activo por encima de un precio determinado (determinado por la empresa), los principios de contabilidad generalmente aceptados sostienen que la compra total no se puede deducir en el estado de resultados en el primer año.

La empresa puede recuperar el costo durante la vida útil del activo. Para activos fijos como edificios y vehículos, esa recuperación de costos es un gasto de depreciación.

La depreciación se puede calcular en línea recta, es decir, se gasta la misma cantidad cada año, o puede usar el Sistema modificado de recuperación de costos de activos (MACRS, por sus siglas en inglés) del IRS. MACRS le dice qué porcentaje del activo gastar cada año.

Por lo general, los dueños de negocios prefieren MACRS porque les permite recuperar el costo más rápido que el método de línea recta, que reduce los impuestos a corto plazo.

La amortización se usa para recuperar el costo de grandes compras de activos intangibles, como software, y el agotamiento se usa para mostrar la reducción a lo largo del tiempo en un recurso natural, como una mina.

El monto total en efectivo se deduce del estado de flujo de efectivo como gasto de capital en el año de la compra. Los suscriptores utilizan la métrica de flujo de caja libre (flujo de caja operativo - gastos de capital) en lugar de los ingresos netos cuando analizan empresas que realizan inversiones sustanciales en activos fijos cada año.

Cuándo no usar la recuperación de costos

El negocio se trata de tomar decisiones difíciles y, a veces, eso significa vender un producto incluso si no está seguro de que le pagarán. Sin embargo, eso no significa que decidir cómo contabilizar esas ventas debe ser una elección difícil. Si está utilizando un buen software de contabilidad, es fácil elegir el método de recuperación de costos para hacerlo bien.

Sin embargo, no debe usar el método de recuperación de costos para las ventas a plazos comunes y corrientes en las que espera que le paguen a tiempo. Puede sonar atractivo diferir los impuestos sobre las ganancias, pero estaría violando el principio de realización contable si lo hiciera.

El principio de realización establece que los ingresos generalmente deben reconocerse cuando el producto se transfiere a un cliente. La recuperación de costos puede ser una excepción cuando tiene una razón legítima para dudar del pago, pero si se usa con frecuencia, los auditores no estarán contentos.

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Contabilidad

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para pequeñas empresas sobre el análisis de razones

- Una guía para pequeñas empresas sobre presupuestos flexibles

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

-

Una guía para pequeñas empresas sobre los centros de costos

Una guía para pequeñas empresas sobre los centros de costos A medida que crece su negocio, puede comenzar a utilizar centros de costos. Los centros de costos, aunque no producen ingresos, pueden beneficiar a su negocio de muchas maneras. Cubrimos esos benefici...

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...