El método del costo promedio ponderado:una guía para pequeñas empresas

Una guía sobre cómo funciona el método de costo promedio ponderado y por qué puede o no funcionar para su empresa.

Una guía sobre cómo funciona el método de costo promedio ponderado y por qué puede o no funcionar para su empresa. El Archivo de las Tormentas y La rebelión de Atlas son dos de los libros más largos que he leído. Vienen con más de mil páginas y más de 55 horas de tiempo de escucha si tú, como yo, eliges la ruta del audiolibro.

A veces parece que leer sobre todas las formas en que puede contabilizar el inventario llevaría el mismo tiempo. ¿Deberías usar FIFO o LIFO? ¿Deberías usar periódico o perpetuo?

Hoy estamos viendo otra opción:el método de costo promedio ponderado. Siga leyendo para saber en qué se diferencia este método de los métodos FIFO y LIFO, así como las ventajas y desventajas de usarlo en su negocio.

Descripción general:¿Qué es el costo promedio ponderado?

La mayoría de las empresas que utilizan un sistema de inventario periódico utilizan los métodos de primeras entradas, primeras salidas (FIFO) o últimas entradas, primeras salidas (LIFO) para calcular el inventario. Estos métodos vinculan un precio a cada unidad de inventario y luego calculan el costo de los bienes vendidos (COGS) en función de las unidades que se vendieron.

Este enfoque no es factible para todos. Si vende un inventario homogéneo que se reabastece constantemente, puede ser imposible rastrear qué unidad se compró a qué precio.

El inventario promedio ponderado resuelve este problema. En lugar de intentar vincular un precio a cada unidad, el método utiliza un costo ponderado que promedia el precio de todo el inventario que se ha comprado. Esto simplifica las cosas al final del período, cuando se finalizan los números de inventario.

Promedio ponderado frente a FIFO frente a LIFO:¿cuál es la diferencia?

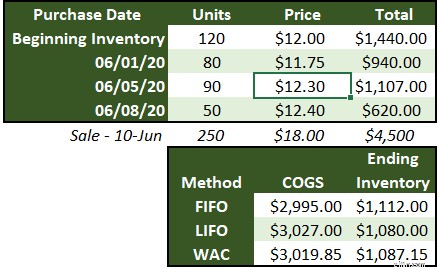

Echemos un vistazo a cómo se calcularía el costo de los bienes vendidos y el inventario final usando los tres métodos.

En este ejemplo, hay un saldo de inventario inicial, tres compras de diferentes cantidades de unidades y luego una venta de 250 unidades. Para calcular el costo de los bienes vendidos, debemos elegir qué 250 unidades se vendieron o calcular un precio promedio para aplicar a las unidades vendidas.

Usando FIFO, las 120 unidades en el inventario inicial, 80 compradas el 1 de junio y 50 de las unidades compradas el 5 de junio se incluyeron en el cálculo de COGS.

LIFO usa todas las unidades compradas en junio y 30 de las unidades en el inventario inicial.

El costo promedio ponderado toma el promedio de cada compra, ponderado por la cantidad de unidades compradas, y lo aplica a la cantidad de unidades vendidas. Veremos cómo calcular el promedio ponderado para este ejemplo en la siguiente sección.

No hay mucha diferencia en COGS entre los tres métodos debido a los pequeños números utilizados en el ejemplo. Sin embargo, las empresas que rotan rápidamente el inventario o tienen saltos de precios más grandes que en este ejemplo pueden ver que la diferencia se suma rápidamente a un cambio más impactante en el estado de resultados.

La diferencia entre LIFO y FIFO es qué unidades se utilizan para calcular el costo de los bienes vendidos. El promedio ponderado usa un promedio de todas las unidades en el inventario.

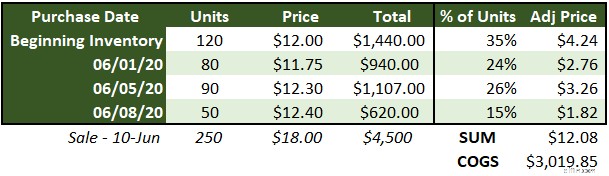

Cómo calcular el costo promedio ponderado

Así es como calculamos el costo promedio ponderado en el ejemplo anterior:

Cuando se realiza la venta el 10 de junio, hay 340 unidades de inventario. Comenzamos por encontrar qué porcentaje del inventario total representa cada transacción dividiendo el número de unidades entre el total de 340.

Luego, multiplique ese porcentaje por el precio de cada transacción para encontrar el precio ajustado. Finalmente, sume los precios ajustados para obtener el costo promedio ponderado de $12.08 y multiplíquelo por la cantidad de unidades vendidas para encontrar el costo de los bienes vendidos de $3,019.85.

El nuevo inventario inicial es de 90 unidades (340 unidades en total - 250 unidades vendidas) con un precio promedio de $12.08, totalizando $1,087.15. También puede calcular esto restando el costo de los bienes vendidos del costo total del inventario antes de la venta (340 unidades x $12.08 de precio promedio).

Es una buena práctica contar el inventario al final de cada período y compararlo con el inventario final calculado para encontrar cualquier merma. La merma es la pérdida de inventario debido a daño, pérdida o robo.

Ventajas y desventajas de usar el método de costo promedio ponderado dentro de su pequeña empresa

¿El costo promedio ponderado es adecuado para su negocio? Aquí hay algunas ventajas y desventajas del sistema.

Ventajas del método de coste medio ponderado

Estas son algunas de las ventajas de usar el costo ponderado:

- No es necesario vincular los precios a las unidades: La parte que consume más tiempo de los métodos LIFO y FIFO es el seguimiento de cada lote que ingresa junto con su precio para garantizar que los artículos se vendan en el orden correcto. Con el método de costo promedio ponderado, cuando ingresa el inventario, simplemente registra la compra y actualiza el costo promedio ponderado actual.

- Es posible que pueda pagar menos por el software de contabilidad: Si bien no recomendamos escatimar en software de contabilidad, si recién está comenzando y ni siquiera tiene un segundo empleado, el método de costo promedio ponderado facilitaría el seguimiento del inventario en una hoja de cálculo, o incluso por mano.

- Tienes un precio constante: Con FIFO y LIFO, las ganancias se basan en las compras más antiguas o más recientes. Si ha habido un cambio de precio significativo, el COGS y el margen bruto calculados no serán precisos y podrían llevar a malas decisiones. Si tiene en mente un costo promedio ponderado móvil al establecer precios y realizar compras, lo llevará a tomar mejores decisiones.

Desventajas del método de coste medio ponderado

Aquí hay algunas desventajas:

- Su inventario puede ser demasiado heterogéneo: Con el tiempo, los productos cambian. Evolucionan a través de características añadidas y errores eliminados. Con esa evolución vienen los cambios lógicos de precios. Si su inventario gira lo suficientemente lento, podría tener tres o cuatro iteraciones del mismo producto en una gota amorfa de "producto x" en la cuenta de inventario. Está bien vender diferentes versiones de productos, pero tenga en cuenta los cambios materiales en los productos y, si ocurren, divida el nuevo inventario cuando se registre.

- Puede que estés incluyendo precios malos: Si bien la fijación constante de precios es una ventaja de este método, si su empresa tiene una concentración de inventario en una fecha anterior, cuando los precios eran mucho más bajos, esto eliminará el costo de su inventario. La ganancia informada será correcta, pero el margen podría conducir a malas decisiones si asume que se mantendrá tan alto para siempre. Desafortunadamente, este problema no se puede solucionar usando un método diferente, como FIFO, porque se usaría el mismo costo de inventario. Es simplemente otra situación a tener en cuenta:debe informar el costo de los bienes vendidos utilizando un inventario obsoleto, pero eso no significa que deba tomar decisiones en función de ese número de ganancias.

- Naturalmente, puede usar FIFO para vender inventario: Si sus productos son perecederos o se degradan con el tiempo, es probable que siga una política de "primero en entrar, primero en salir" al vender los artículos. Cuanto más rápido venda artículos viejos, menos probable es que se desperdicien. Si se encuentra en esta situación, siga adelante y use FIFO para que pueda mantener sus cuentas lo más cerca posible de la práctica comercial real.

¿Debería cambiar al costo promedio ponderado?

Si bien es inteligente hacer una investigación exhaustiva antes de tomar decisiones comerciales importantes, es probable que no se necesiten 55 horas de lectura para determinar el mejor método de contabilidad de inventario para su empresa. Debe ser intuitivo.

Si vende artículos perecederos o muchas cosas diferentes, use FIFO. Si vende una gran cantidad del mismo producto una y otra vez, utilice el costo promedio ponderado. Si te gusta tener migraña, usa LIFO.

-

Una guía para pequeñas empresas sobre los centros de costos

A medida que crece su negocio, puede comenzar a utilizar centros de costos. Los centros de costos, aunque no producen ingresos, pueden beneficiar a su negocio de muchas maneras. Cubrimos esos benefici

-

Una guía para pequeñas empresas sobre contabilidad de costos

La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad

Artículos Destacados

- ¿Cuál es la edad media del inventario?

- ¿Qué es el Inventario Medio?

- ¿Qué es el método de recuperación de costos?

- ¿Qué es el costo promedio ponderado (WAC)?

- El método de valoración de inventario de costo promedio

- Método de inventario de costo promedio:definición, fórmula y método

- El método de inventario minorista, explicado

- Una guía para pequeñas empresas sobre el CMS sin cabeza

- Una guía para pequeñas empresas sobre el CMS desacoplado

-

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos

Una guía para pequeñas empresas sobre gastos de venta, generales y administrativos Los gastos de venta, generales y administrativos (SG&A) son aquellos en los que se incurre para mantener su negocio en funcionamiento. Conozca por qué estos gastos están separados de otros gastos come...

-

Una guía para pequeñas empresas sobre el ciclo de conversión de efectivo

Una guía para pequeñas empresas sobre el ciclo de conversión de efectivo El ciclo de conversión de efectivo es una métrica útil para las empresas con inventario que le ayudará a medir el movimiento del inventario, el pago y pago de la deuda en días. El ciclo de conversión...