Una guía para pequeñas empresas para calcular las ventas netas

¿Conoce la diferencia entre ventas brutas y ventas netas? De lo contrario, le explicaremos las diferencias y le mostraremos cómo calcular las ventas netas.

¿Conoce la diferencia entre ventas brutas y ventas netas? De lo contrario, le explicaremos las diferencias y le mostraremos cómo calcular las ventas netas. Las ventas netas son las ventas o los ingresos que su negocio ha obtenido después de que se hayan realizado todos los ajustes de ventas. Las ventas netas se informan en su declaración de ingresos y siempre deben calcularse para cualquier negocio que venda productos.

Una empresa de servicios necesita calcular las ventas netas, como cuando se proporciona un descuento al cliente o se reembolsa el pago a un cliente insatisfecho, pero estos casos son mucho menos comunes.

Resumen:¿Qué son las ventas netas?

Las ventas netas son los ingresos totales por ventas que quedan después de calcular las deducciones por devoluciones de ventas, descuentos por ventas y descuentos.

Como propietario de un negocio, tiene la opción de informar las ventas netas en su declaración de ingresos con estas deducciones ya incluidas en el total de ventas, o informar las cifras de ventas brutas y enumerar cada asignación o deducción por separado.

Es importante que todas las deducciones y asignaciones se calculen con precisión, ya que afectan directamente su ganancia bruta. Sin embargo, sus concesiones y deducciones de ventas no deben incluir el costo de los bienes vendidos, que se resta por separado del total de sus ventas netas.

Ventas netas frente a ventas brutas:¿cuál es la diferencia?

Las ventas brutas son sus ventas totales durante un período específico antes de contabilizar cualquier deducción, como rebajas de ventas, descuentos de ventas y devoluciones de ventas.

Aplicable principalmente a empresas que venden productos, las empresas de servicios rara vez tienen que preocuparse por las ventas brutas y las ventas netas, y solo se otorgan descuentos o bonificaciones ocasionales.

Es importante que todos los ajustes de ventas se contabilicen correctamente. Por ejemplo, si tiene ventas de $100 000 y devoluciones y descuentos de $25 000, el monto de sus ventas netas es de $75 000.

Si no contabiliza correctamente estos ajustes, su ganancia bruta se sobreestimará al igual que su número total de ingresos. Esta simple omisión puede causar estados financieros incorrectos, lo que conduce a índices financieros inexactos y niveles de ganancias inexactos para su negocio.

También puede resultar en un pago excesivo de impuestos.

Cómo calcular las ventas netas

Para calcular las ventas netas, familiarícese con las tres deducciones de ventas comunes mencionadas anteriormente:

- Concesiones de ventas:las concesiones de ventas generalmente se ofrecen a sus clientes si hay un defecto en el producto. Una asignación de ventas es similar a un descuento de ventas, pero no se ofrece como una reducción en el precio para inducir más ventas, sino porque hay algún problema con el producto. Las asignaciones totales deben calcularse mensualmente para determinar los ingresos por ventas.

- Descuentos de ventas:los descuentos de ventas, como las asignaciones de ventas, reducen el precio del producto, aunque los descuentos se otorgan por una variedad de razones. Una de las razones más comunes para los descuentos de ventas son las condiciones de venta que ofrece a sus clientes. Por ejemplo, le factura a su cliente productos por un valor de $ 1,000 y le ofrece condiciones de pago de 2/10, neto 30. Lo que eso significa es que el monto total de la factura ($ 1,000) debe pagarse dentro de los 30 días de la fecha de la factura, pero si tu cliente paga en 10 días, puede beneficiarse de un 2% de descuento; y le pagará $980 en lugar de $1,000.

- Devoluciones de ventas:cuando un cliente devuelve un artículo para obtener un reembolso, el monto del reembolso debe restarse de las ventas brutas. Tanto las devoluciones de ventas como las rebajas deben contabilizarse con regularidad.

Si está listo para calcular sus ventas netas, use esta sencilla fórmula:

Ventas brutas - Devoluciones - Descuentos - Descuentos =Ventas netas

Para realizar un seguimiento adecuado de los totales de devolución, asignación y descuento, deberá crear cuentas de contrapartida para su cuenta de ventas. Las contracuentas son cuentas de ingresos/ingresos que mantendrán un saldo deudor en lugar de su saldo acreedor normal. En su catálogo de cuentas, sus contracuentas se verían así:

| Nombre de cuenta | Tipo |

|---|---|

| INGRESOS | Ingresos |

| 4000 - Ventas | Ingresos |

| 4010 - Devoluciones de ventas | Ingresos |

| 4020 - Descuentos de ventas | Ingresos |

| 4030 - Descuentos de ventas | Ingresos |

Las cuentas de devoluciones de ventas, rebajas de ventas y descuentos de ventas se consideran contracuentas de la cuenta de ventas principal y tendrán un saldo deudor. Al final del período contable, cualquier saldo deudor en las contracuentas se restará del saldo de la cuenta de ventas para obtener los totales de ventas netas.

Ahora que se han creado sus contracuentas, puede registrar su asiento de diario de ventas para las siguientes transacciones de ventas.

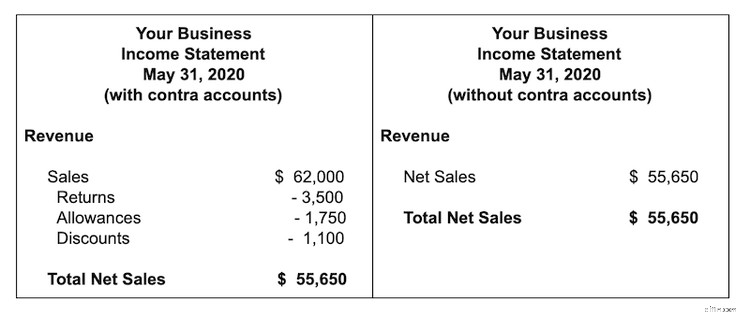

En el mes de mayo, su negocio vendió $62,000 en productos a crédito. Un cliente devolvió productos por un monto de $3,500. También otorgó descuentos a tres clientes que pagaron anticipadamente por un total de $1,100. Además, uno de los pedidos que envió estaba ligeramente dañado.

Dado que el cliente optó por quedarse con los productos levemente dañados, usted le otorgó una bonificación por ventas de $1,750. La entrada del diario sería:

| Fecha | Cuenta | Débito | Crédito |

| 31-5-2020 | Ventas | $62,000 | |

| 31-5-2020 | Devoluciones de ventas | $ 3500 | |

| 31-5-2020 | Asignaciones de ventas | $ 1750 | |

| 31-5-2020 | Descuentos de ventas | $ 1100 | |

| 31-5-2020 | Cuentas por cobrar | $55,650 |

Al registrar los ajustes de esta manera, las ventas brutas se reducirán de los $62,000 originales por los montos de débito en las contracuentas, con un ingreso neto por ventas totalizando $55,650.

Si los clientes adicionales terminan tomando un descuento, deberá ajustar la cuenta de descuento de ventas y la cuenta de cuentas por cobrar para reflejar el descuento adicional.

Para registrar los números de ventas manualmente, deberá sumar sus ventas brutas y luego restar las devoluciones, las asignaciones y los descuentos de ese total. Si está utilizando un software de contabilidad, puede registrar sus ajustes directamente en la aplicación de software.

Una vez que se hayan registrado todos los asientos del diario, su estado de resultados reflejará los ajustes. Puede crear un estado de ingresos que enumere todos los ajustes de ventas de forma individual o simplemente usar el número de ventas netas.

Si utiliza el estado de resultados sin que se muestren los importes de la contracuenta, aún tendrá acceso a los totales ajustados en su libro mayor.

Esto es importante, ya que querrá saber cuánto le están costando a su negocio los ajustes. La única diferencia es que los totales no se mostrarán en el estado de resultados.

Seguimiento de las ventas netas

Es igualmente importante realizar un seguimiento de las ventas brutas y netas. Si bien las ventas brutas brindan información sobre qué tan bien se venden sus productos y qué tan exitoso es su negocio para llegar a los clientes, el seguimiento de los totales de ventas netas es igual de importante.

Por ejemplo, un seguimiento inadecuado de las ventas netas puede generar totales de ingresos sobreinflados, un posible pago excesivo de impuestos y estados financieros inexactos.

El seguimiento de las ventas netas también aborda la razón subyacente de los ajustes de ventas. Por ejemplo, si sus asignaciones de ventas son altas, es posible que deba abordar los defectos del producto y tal vez buscar un nuevo proveedor. Si sus devoluciones de productos son altas, investigue por qué tantos clientes están devolviendo su producto.

La mejor manera de realizar un seguimiento de las ventas brutas y netas es utilizar un software de contabilidad. Si está pensando en dejar los libros de contabilidad y las hojas de cálculo manuales, consulte las reseñas del software de contabilidad de The Ascent.

-

Una guía para pequeñas empresas sobre horas facturables

Para consultores, contratistas y empresas de servicios profesionales, las horas facturables son la principal fuente de ingresos. Aprenda qué son las horas facturables y no facturables y cómo realizar

-

Una guía para pequeñas empresas sobre el factoraje al contado

El factoraje es la venta de todas las facturas de cuentas por cobrar a un factor, mientras que el factoraje al contado es la venta de una sola factura según sea necesario. Descubra si el factoraje al

Contabilidad

- Una guía para las cuentas T:Contabilidad para pequeñas empresas

- Gastos generales de fabricación:una guía para pequeñas empresas

- Plan de cuentas:una guía para pequeñas empresas

- Índice de margen bruto:una guía para pequeñas empresas

- Una guía para pequeñas empresas sobre el balance de comprobación

- Una guía para pequeñas empresas sobre el análisis de razones

- Una guía para pequeñas empresas sobre presupuestos flexibles

- Una guía para la rentabilidad de las pequeñas empresas

- Una guía de gastos comerciales para pequeñas empresas en 2022

-

Previsión financiera:una guía para pequeñas empresas

Previsión financiera:una guía para pequeñas empresas Las empresas utilizan pronósticos financieros para estudiar el efecto de posibles decisiones. Siga estos ocho pasos para crear un pronóstico financiero. La pregunta que provoca la ira de todos los re...

-

Una guía para pequeñas empresas sobre contabilidad de costos

Una guía para pequeñas empresas sobre contabilidad de costos La contabilidad de costos es un tipo de contabilidad que determina el costo preciso de la fabricación de productos. Los gerentes usan información de contabilidad de costos para evaluar la rentabilidad...