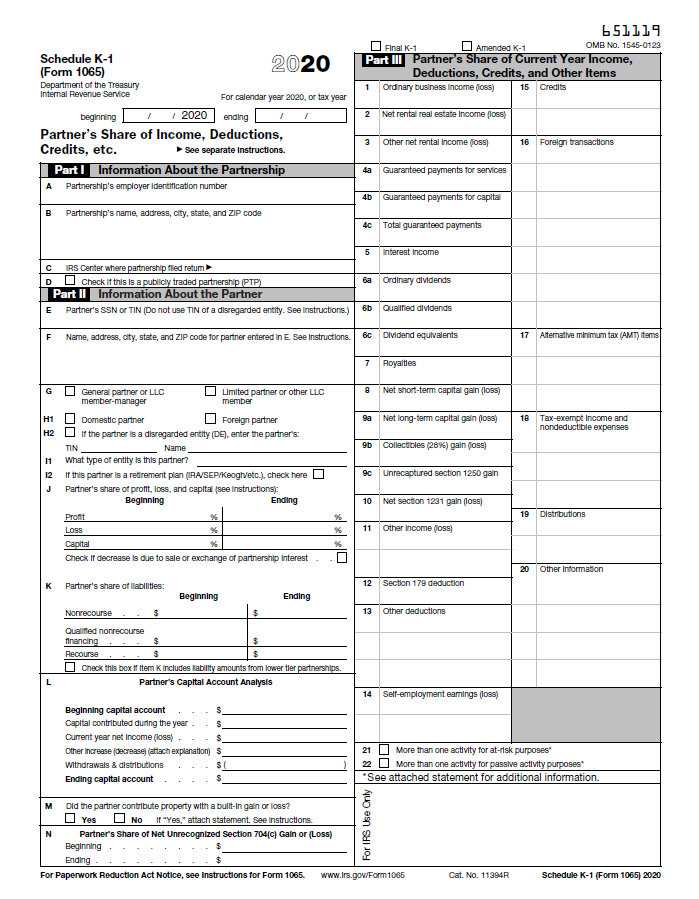

¿Qué es el Schedule K-1?

El Anexo K-1 es un formulario de impuestos del Servicio de Impuestos Internos (IRS) que se utiliza para sociedades comerciales Asociación Una sociedad es un tipo de negocio en el que dos o más personas establecen y dirigen un negocio juntas. Hay tres tipos principales de asociaciones:GP, LP, LLP para informar los ingresos de cada socio, deducciones, y crédito de la sociedad por el año fiscal. El IRS es la agencia federal de los Estados Unidos responsable de los impuestos. El equivalente canadiense del IRS es la Agencia Canadiense de Ingresos (CRA), y el equivalente canadiense del Anexo K-1 es el T5013.

Resumen

- El Anexo K-1 es un formulario de impuestos del IRS utilizado por las sociedades para informar ingresos, deducciones, y crédito de sus socios. El equivalente canadiense del Schedule K-1 es el T5013.

- K-1 divide las ganancias de la sociedad para que las ganancias se puedan gravar a una tasa de impuesto sobre la renta individual en lugar de la tasa de impuesto corporativo.

- Las tres variaciones de los formularios del Anexo K-1 para diferentes usuarios son el Formulario 1065, Formulario 1041, y el formulario 1120-S

¿Cómo funciona el horario K-1?

Las asociaciones se clasifican como "entidades de paso, ”Lo que significa que los socios pueden transferir la responsabilidad fiscal de la empresa a los propios socios individuales. En lugar de pagar el impuesto sobre sociedades discutiremos el impuesto sobre la renta de las empresas frente al de las personas físicas. El impuesto sobre sociedades es un gasto de una empresa (salida de efectivo) que grava el gobierno sobre las ganancias de la empresa, dichas ganancias pasan a los socios, que luego pagan el impuesto sobre la renta de las personas físicas sobre su reclamo.

El Anexo K-1 informa la división de ganancias a cada socio para fines tributarios y debe completarse individualmente. La división de ganancias se decide entre los propios socios y generalmente se basa en la contribución de cada socio o en los acuerdos de asociación preexistentes. Si los socios optan por reinvertir sus ganancias en el negocio, no se informarán ganancias en el K-1.

Si la sociedad tiene una pérdida durante el año fiscal, los socios pueden indicar la pérdida en el K-1 y trasladar la cantidad hasta un año de ganancias para una futura deducción de impuestos. Los años consecutivos de pérdidas netas pueden acumularse y utilizarse para aplicarlos contra ingresos futuros.

Por ejemplo, una sociedad tiene pérdidas de $ 60, 000 cada año durante los dos primeros años de operaciones. En el tercer año, obtiene una ganancia de $ 150, 000. Por lo tanto, la sociedad no paga impuestos en los dos primeros años de pérdidas. Para el año positivo (tercer año), la sociedad está gravada sobre [$ 150, 000 - ($ 60, 000 x 2)] =$ 30, 000. Como se mencionó, el monto de las ganancias luego se divide entre los socios y se grava en sus tramos de impuestos sobre la renta individuales.

¿Quién solicita el Anexo K-1?

Los tres formularios de Schedule K-1 para diferentes usuarios son:

1. Formulario 1065 (Sociedades)

El formulario 1065 abarca todo tipo de asociaciones, incluidas las asociaciones generales, sociedades limitadas (LP), y sociedades de responsabilidad limitada (LLP). Ciertas corporaciones de responsabilidad limitada (LLC) Compañía de responsabilidad limitada (LLC) Una compañía de responsabilidad limitada (LLC) es una estructura comercial para empresas privadas en los Estados Unidos, uno que combina aspectos de sociedades y corporaciones con varios miembros puede ser gravado como sociedad utilizando el formulario.

2. Formulario 1041 (Beneficiarios de fideicomisos y herencias)

Los beneficiarios que hereden fideicomisos y propiedades que generan ingresos deben presentar la solicitud a través del Formulario 1041.

3. Formulario 1120-S (Corporaciones S)

El formulario 1120-S está reservado para corporaciones S:corporaciones nacionales con menos de 100 accionistas y solo una clase de acciones. Accionistas de corporaciones S Corporación S (Subcapítulo S) Una Corporación S (S Corp) es una corporación cerrada (Sociedad de Responsabilidad Limitada (LLC), camaradería, o Corporación C) que se tratan como a son gravados como socios.

Lecturas relacionadas

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, Los recursos adicionales a continuación serán beneficiosos:

- Contabilidad de impuestos sobre la renta Contabilización de impuestos sobre la renta Los impuestos sobre la renta y su contabilidad es un área clave de las finanzas corporativas. Existen varios objetivos para contabilizar los impuestos sobre la renta y optimizar la valoración de una empresa.

- Doble tributaciónDoble tributación La doble tributación es una situación asociada a la forma en que se grava la renta de las empresas y de las personas físicas y, por lo tanto, es susceptible de ser gravada dos veces.

- Sociedades de responsabilidad limitada (LLP) Las sociedades de responsabilidad limitada (LLP) Las sociedades de responsabilidad limitada (LLP) son una estructura empresarial corporativa que permite a los empresarios, profesionales y empresas para prestar servicios a través de

- Tipos de negocios Tipos de negocios Hay cuatro tipos principales de negocios para elegir al formar una empresa:empresas unipersonales, asociaciones, sociedades de responsabilidad limitada, y corporaciones.

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

-

¿Qué es una IRA?

Si alguna vez ha leído algo sobre finanzas personales, probablemente haya oído hablar de una IRA o cuenta de jubilación individual. Pero es fácil asustarse por lo que puede parecer una jerga técnica

Contabilidad

- ¿Qué es un dividendo estimado?

- ¿Qué es una anualidad 403a?

- ¿Qué es la base impositiva? Una guía 101

- ¿Qué es un dividendo acelerado?

- ¿Qué es el impuesto de franquicia?

- ¿Qué es el impuesto sobre la renta?

- ¿Qué son los impuestos?

- ¿Qué es la depreciación contable frente a la depreciación fiscal?

- ¿Qué es el impuesto regresivo?

-

¿Qué es un impuesto regresivo?

¿Qué es un impuesto regresivo? Un impuesto regresivo es un impuesto que se aplica de manera que la tasa del impuesto disminuye con el aumento de la renta del contribuyente Remuneración La remuneración es cualquier tipo de compensac...

-

¿Qué es el Anexo C?

¿Qué es el Anexo C? El formulario de impuestos Schedule C se utiliza para informar las ganancias o pérdidas de una empresa. Es una forma que los propietarios unipersonales Propiedad unipersonal Una propiedad unipersonal ...