¿Qué es un pronóstico continuo?

Un pronóstico continuo es un tipo de modelo financiero Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen:modelo de 3 estados, Modelo DCF, Modelo de fusiones y adquisiciones, Modelo LBO, modelo de presupuesto. Descubra los 10 tipos principales que predicen el rendimiento futuro de una empresa durante un período continuo, basado en datos históricos. A diferencia de los presupuestos estáticos que pronostican el futuro durante un período de tiempo fijo, p.ej., Enero a diciembre, un pronóstico continuo se actualiza periódicamente a lo largo del año para reflejar cualquier cambio.

Es decir, se basa en un enfoque de agregar / eliminar para la previsión que elimina un mes / período a medida que pasa y agrega un nuevo mes / período automáticamente. Esto permite a las empresas proyectar el rendimiento futuro en función de las cifras y el período de tiempo más recientes. lo que ofrece una ventaja al operar en un entorno empresarial fluido y en constante cambio.

Obtenga más información en el curso de pronóstico de flujo de efectivo continuo de CFI.

Pronósticos móviles frente a presupuestos estáticos

Si bien la mayoría de las empresas tradicionales utilizan presupuestos estáticos para evaluar el rendimiento pasado, se utiliza un pronóstico continuo para intentar predecir el rendimiento futuro. Con presupuestos estáticos, el presupuesto permanece fijo y no cambia a medida que evoluciona el negocio. Como resultado, incluso si ingresos Ingresos por ventas Los ingresos por ventas son los ingresos que recibe una empresa por sus ventas de bienes o la prestación de servicios. En contabilidad, los términos "ventas" y exceden las estimaciones presupuestarias, el presupuesto estático permanecerá sin cambios hasta que expire el período de tiempo predeterminado.

Con pronósticos continuos, las empresas establecen un conjunto de periodos tras los cuales actualizar la previsión. Por ejemplo, si la empresa fija el período en un mes, el presupuesto se actualiza automáticamente un mes después de que se completa cada mes. Esto permite que las empresas respondan de manera más eficiente al adaptar regularmente sus presupuestos para reflejar las tendencias y los cambios recientes en el mercado.

Pasos para crear pronósticos continuos

El proceso de creación de un pronóstico continuo debe realizarse en un orden secuencial para evitar perder algunos pasos. El proceso para crear pronósticos es el siguiente:

1. Identifique los objetivos.

El equipo encargado de crear el pronóstico continuo debe tener en cuenta el objetivo final al crear las proyecciones. Establecer los objetivos también implica identificar la usabilidad de los pronósticos y las personas que se basarán en los pronósticos para tomar decisiones. No establecer metas claras desde el principio inhibirá la eficacia de la creación de pronósticos continuos.

2. Considere el marco de tiempo.

Una empresa debe tener en cuenta el marco de tiempo de los pronósticos continuos para ayudar en la planificación. Esto implica decidir qué tan lejos llegará el pronóstico en el futuro. La empresa debe determinar los incrementos previstos por adelantado.

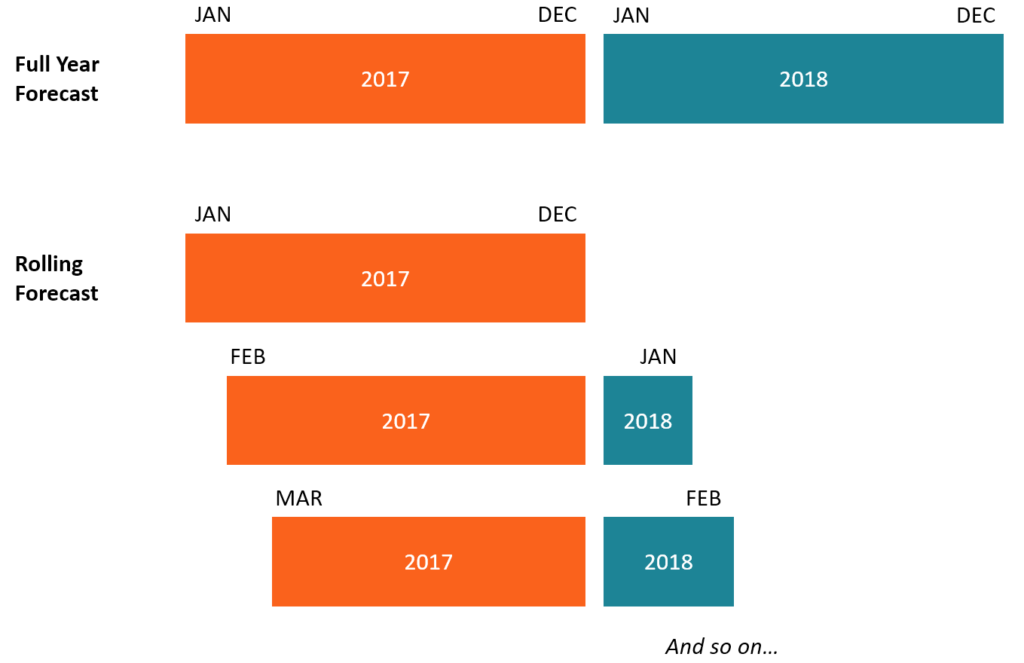

Por ejemplo, una empresa puede elegir que el período de incremento sea semanal, mensual, o trimestral. Si la gerencia elige incrementos mensuales durante 12 meses, después de que expire un mes, desaparece del pronóstico y se agrega un mes adicional al final del pronóstico. Esto significa que la empresa proyecta continuamente 12 períodos mensuales en el futuro, como se muestra en la Figura 1 a continuación.

3. Determine el nivel de detalle.

La duración del período de pronóstico puede determinar parcialmente la cantidad de detalles que se deben incluir en el pronóstico. Por lo general, los pronósticos más largos serán menos detallados. También, en una situación en la que las consecuencias de una mala decisión son potencialmente muy importantes, los creadores del pronóstico continuo deberían dedicar más tiempo y esfuerzo a aumentar la precisión de los pronósticos.

4. Identifique a los contribuyentes al proceso.

Una empresa debe identificar los contribuyentes clave al proceso de creación de pronósticos continuos. Los participantes deben ser personas objetivas, imparcial, y perspicaces para hacer contribuciones significativas al proceso. Deben ser recompensados cuando la empresa logre los objetivos establecidos y rendir cuentas cuando la empresa no cumpla con el desempeño objetivo.

5. Identificar los impulsores de valor.

En lugar de centrarse en todos los aspectos del negocio, la empresa debe identificar los impulsores de valor que más probablemente contribuyan al éxito. Centrarse en demasiados objetivos puede impedir que la empresa logre los objetivos más importantes para su éxito. Los impulsores del valor pueden identificarse a partir de los éxitos anteriores de la empresa y de la industria en la que opera la empresa.

6. Verifique la fuente de datos.

Los datos en los que se basa la empresa al crear los pronósticos continuos deben ser confiables y creíbles para brindar objetivos objetivos. La gerencia debe verificar que la calidad de los datos esté por encima de la media y que la fuente de los datos sea confiable.

7. Crear escenarios y sensibilidades.

Un paso esencial en la creación de pronósticos continuos es evaluar los posibles resultados financieros utilizando ciertos supuestos e impulsores. Esto le da a la empresa una idea de los posibles escenarios a los que puede tener que adaptarse, dependiendo de los controladores que utilice la empresa.

A medida que se disponga de nueva información o aparezcan nuevas tendencias, el pronóstico se puede actualizar y se pueden determinar nuevos resultados posibles. Tener un conocimiento avanzado de escenarios o resultados posibles o probables ayuda a la gerencia de la empresa a tomar mejores decisiones.

8. Mida los pronósticos reales y estimados.

Una vez que se haya implementado la previsión continua, Se debe realizar un seguimiento para ver si existen variaciones entre el desempeño real y los objetivos establecidos. Si hay alguna variación, los participantes en el proceso deben averiguar qué llevó a las variaciones y planificar cursos de acción para remediar la situación.

Obtenga más información en el curso de modelado de pronóstico continuo de CFI.

Beneficios de utilizar una previsión variable

Una empresa que utiliza un pronóstico continuo en lugar de un presupuesto estático disfruta de los siguientes beneficios:

1. Análisis de riesgos mejorado

Las empresas operan en un entorno en constante cambio, lo que se traduce en mayores riesgos. Al utilizar una previsión continua, una empresa puede adaptarse continuamente a las cambiantes condiciones económicas y de la industria, lo que ayuda a reducir la cantidad de exposición al riesgo. Adicionalmente, la empresa puede identificar áreas que necesitan más atención y asignarles más tiempo y recursos.

2. Mayor precisión en la planificación financiera

Al preparar presupuestos anuales, Las grandes empresas a menudo necesitan considerar una serie de variables que cambian continuamente de un día a otro o de un mes a otro. Por ejemplo, La implementación de una política gubernamental que afecte directamente al negocio requerirá que la empresa ajuste sus finanzas para adaptarse y reflejar los cambios.

Si la empresa se basa en un presupuesto estático, tendrá que esperar hasta el próximo presupuesto. Presupuesto El presupuesto es la implementación táctica de un plan de negocios. Para lograr los objetivos del plan estratégico de una empresa, necesitamos algún tipo de presupuesto que financie el plan de negocios y establezca medidas e indicadores de desempeño. período para reflejar los cambios. Sin embargo, la práctica de utilizar un pronóstico continuo permite a una empresa responder más rápidamente a tales cambios en el mercado.

Otros recursos

CFI es el proveedor global de Analista de valoración y modelado financiero (FMVA) Conviértase en un analista certificado de valoración y modelado financiero (FMVA) ® La certificación Analista de valoración y modelado financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera . ¡Inscríbase hoy! ®Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ®La certificación de Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para profesionales de las finanzas de todo el mundo. Para obtener más información y avanzar en su carrera, Explore los recursos adicionales relevantes de CFI a continuación:

- CalendarizaciónCalendarización El proceso de estandarización de los estados financieros se llama calendarización. Para hacer empresas comparables "iguales, ”Los datos financieros de cada empresa

- Año hasta la fecha (YTD) Año hasta la fecha (YTD) Año hasta la fecha (YTD) se refiere al período desde el comienzo del año actual hasta una fecha especificada. El año hasta la fecha se basa en el número de días desde el comienzo del año calendario (o año fiscal). Se usa comúnmente en contabilidad y finanzas para propósitos de informes financieros.

- Proyección de elementos de línea del estado de resultados Proyección de elementos de línea del estado de resultados Discutimos los diferentes métodos para proyectar elementos de línea del estado de resultados. Proyectar las partidas del estado de resultados comienza con los ingresos por ventas, entonces cuesta

- Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose

-

¿Qué es la Regulación Z?

La Regulación Z es una regulación de protección al consumidor que obliga a los prestamistas a revelar el costo del crédito de manera clara para los consumidores. Ya sea que esté solicitando una hipo

Contabilidad

-

¿Qué es un método contable?

¿Qué es un método contable? Un método de contabilidad se refiere a un conjunto de reglas a las que se adhiere una empresa al mantener sus registros financieros y reportar transacciones financieras. Las transacciones se registran...

-

¿Qué es un pronóstico continuo?

¿Qué es un pronóstico continuo? Un pronóstico continuo es un tipo de modelo financiero Tipos de modelos financieros Los tipos más comunes de modelos financieros incluyen:modelo de 3 estados, Modelo DCF, Modelo de fusiones y adquisic...