¿Qué es menor de costo o mercado (LCM)?

Menor de costo o mercado (LCM) es un método de valoración de inventario requerido para las empresas que siguen los US GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas. En el método de valuación de inventario de mercado o de costo más bajo, como su nombre indica, el inventario se valora al costo original o al valor de mercado, el menor.

Resumen

- Menor de costo o mercado (LCM) es un método de valoración de inventario requerido para las empresas que siguen los US GAAP.

- El costo se refiere al costo de compra del inventario, y el valor de mercado se refiere al costo de reposición del inventario.

- El costo de reposición no puede exceder el valor realizable neto o ser menor que el valor realizable neto menos un margen de utilidad normal.

Justificación detrás de menor costo o mercado (LCM)

Cuando una empresa compra inventario, se encuentra en el balance general Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad. a un costo. Sin embargo, tiempo extraordinario, el valor del inventario puede depreciarse o apreciarse. Para aumentar la confiabilidad de los estados financieros, el valor cambiante del inventario, Hasta el punto, debe tenerse en cuenta.

Por ejemplo, si una empresa compró inventario al costo de $ 100, 000 pero el valor de mercado del inventario es de $ 20, 000, los usuarios de los estados financieros querrían que el valor más bajo se reflejara en los libros. Si el valor del inventario no se reevaluó al valor apropiado, exageraría los activos de la empresa y engañaría a los usuarios. Sin embargo, como se discutirá a continuación, El método de valoración de inventario de mercado o de costo más bajo no es tan simple como comparar el costo y el mercado.

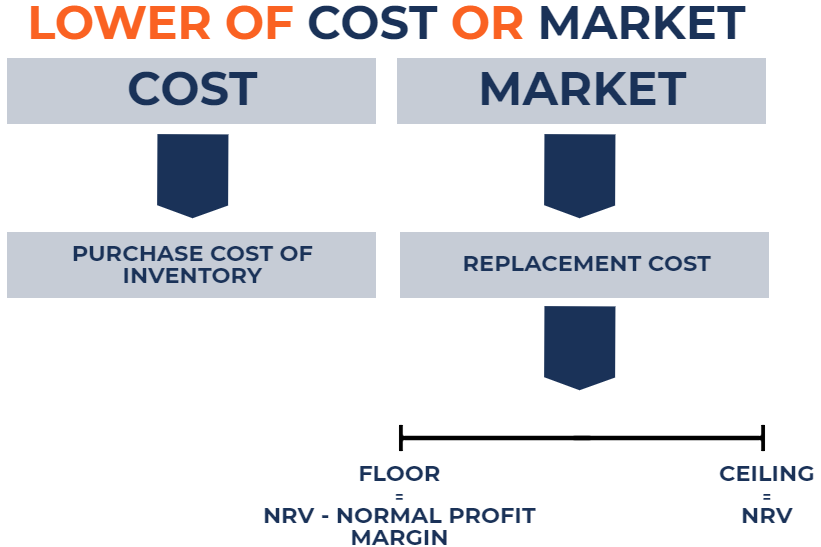

Valorar el inventario al menor costo o mercado (LCM)

En el método de valuación de inventario de mercado o de costo más bajo, El inventario de la empresa comprado al costo se compara con el valor de mercado de ese inventario. El valor de mercado del inventario es esencialmente el costo de reemplazo de ese inventario o la cantidad de dinero que se necesitaría para reemplazar el inventario en el mercado abierto. Sin embargo, Hay algunas advertencias para comprender el valor de reemplazo:

- El costo de reposición no puede exceder el valor realizable neto (VRN) Valor realizable neto El valor realizable neto (VRN) es un valor por el cual se puede vender un activo ajustado por los costos asociados con la venta del activo. El valor neto de realización.

- El costo de reposición no puede ser menor que el valor realizable neto menos un margen de utilidad normal.

El valor realizable neto es el precio de venta del inventario menos los costos incurridos para preparar el inventario para la venta. Un margen de beneficio normal es el margen medio entre el costo y el precio de venta del inventario. Tales advertencias para el costo de reemplazo establecen un piso y un techo para el costo de reemplazo. Se ilustra de la siguiente manera:

Estos son los pasos para valorar el inventario al menor costo o mercado:

1 primero, determinar el costo histórico de compra del inventario.

2 segundos, determinar el costo de reposición del inventario. Es lo mismo que el valor de mercado del inventario.

3. Compare el costo de reposición con el valor realizable neto y el valor realizable neto menos un margen de utilidad normal. Si:

- Costo de reposición> valor neto realizable, utilizar el valor realizable neto para el costo de reposición.

- Costo de reposición

- Valor realizable neto menos margen de beneficio normal

- Valor realizable neto menos margen de beneficio normal

4. Compare el costo del inventario con el costo de reposición. Finalmente, si:

- Costo histórico de inventario

- Costo de inventario> costo de reposición, Reducir el inventario al costo de reposición.

Para comprender completamente los conceptos, a continuación se prepara un ejemplo completo.

Ejemplos de menor costo o mercado (LCM)

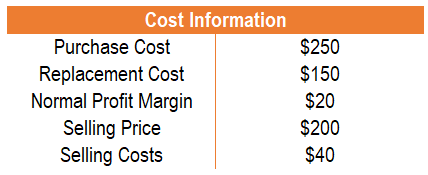

Ejemplo 1

La empresa ABC vende carteras. A continuación se presenta la información de costos con respecto al inventario de la Compañía ABC:

- El costo de compra:$ 250

- El costo de reemplazo:$ 150

- El valor realizable neto:$ 160 ($ 200 - $ 40)

- El valor realizable neto menos un margen de beneficio normal:$ 140 ($ 160 - $ 20).

En este ejemplo, El costo de reposición se encuentra entre el valor realizable neto y el valor realizable neto menos un margen de beneficio normal. Por lo tanto, el costo de reemplazo utilizado es de $ 150. Comparando el monto con el costo de compra de $ 250, es necesaria una amortización de $ 100.

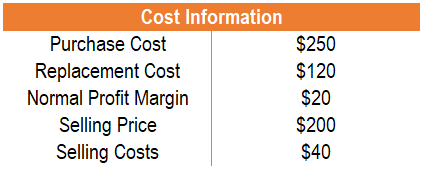

Ejemplo 2

La empresa ABC vende carteras. A continuación se presenta la información de costos con respecto al inventario de la Compañía ABC:

- El costo de compra:$ 250

- El costo de reemplazo:$ 120

- El valor realizable neto:$ 160 ($ 200 - $ 40)

- El valor realizable neto menos un margen de beneficio normal:$ 140 ($ 160 - $ 20)

En este ejemplo, el costo de reposición cae por debajo del valor realizable neto menos un margen de beneficio normal. Por lo tanto, el costo de reemplazo utilizado es de $ 140. Comparando el monto con el costo de compra de $ 250, es necesaria una amortización de $ 110.

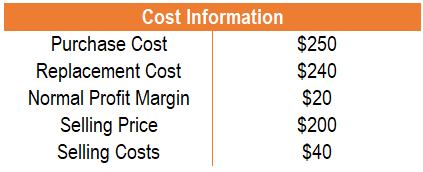

Ejemplo 3

La empresa ABC vende carteras. A continuación se presenta la información de costos con respecto al inventario de la Compañía ABC:

- El costo de compra:$ 250

- El costo de reemplazo:$ 240

- El valor realizable neto:$ 160 ($ 200 - $ 40)

- El valor realizable neto menos un margen de beneficio normal:$ 140 ($ 160 - $ 20)

En este ejemplo, el costo de reposición está por encima del valor neto realizable. Por lo tanto, el costo de reemplazo utilizado es de $ 160. Comparando el monto con el costo de compra de $ 250, es necesaria una amortización de $ 90.

Registro de menor costo o mercado

Si el costo de mercado es menor que el costo, es necesaria una anotación. La entrada del diario sería la siguiente:

Pérdida por disminución del valor del inventario Dr. XX Inventario Cr. XX

La pérdida por la disminución en el valor del inventario se reflejaría en el estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o reducir el beneficio neto. El inventario se reflejaría en el balance y reduciría el valor del inventario.

La entrada de diario para los tres ejemplos anteriores sería:

Ejemplo 1

Pérdida por disminución del valor del inventario Dr. 100 Inventario Cr. 100

Ejemplo 2

Pérdida por disminución del valor del inventario Dr. 110 Inventario Cr. 110

Ejemplo 3

Pérdida por disminución del valor del inventario Dr. 90 Inventario Cr. 90

Más recursos

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ® Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

- Auditoría de inventario Auditoría de inventario La auditoría de inventario es el proceso de verificar los registros financieros con el inventario físico y los registros. Puede ser completado por auditores y otros

- Enfoque de valoración de mercado Enfoque de valoración de mercado El enfoque de mercado es un método de valoración que se utiliza para determinar el valor de tasación de una empresa. activo intangible, interés de propiedad comercial, o seguridad por

- Guía de cuentas T Guía de cuentas Si desea una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales.

-

¿Qué es Next-In First-Out (NIFO)?

Next-In First-Out (NIFO) es un método de valoración de inventario que se utiliza para fines internos. NIFO implica cobrar el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo

-

¿Qué es el Sistema de Inventario Perpetuo?

El sistema de inventario perpetuo implica el seguimiento y la actualización de los registros de inventario después de cada transacción de bienes recibidos o vendidos mediante el uso de tecnología. En

Contabilidad

- ¿Qué es la eficiencia de asignación?

- ¿Qué es la depreciación permitida?

- ¿Qué es la auditoría de inventario?

- ¿Qué es el Inventario Medio?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- ¿Qué es un controlador de costos?

- ¿Qué es el costo de los bienes fabricados (COGM)?

- ¿Qué es el costo promedio ponderado (WAC)?

-

¿Qué es la contracción de inventario?

¿Qué es la contracción de inventario? La merma de inventario ocurre cuando el número de productos en stock es menor que los registrados en la lista de inventario. La discrepancia puede ocurrir debido a errores administrativos, bienes daña...

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...