¿Qué es el costo de los bienes fabricados (COGM)?

El costo de los bienes manufacturados (COGM) es un término utilizado en la contabilidad administrativa que se refiere a un programa o estado de cuenta que muestra los costos totales de producción. No solo incluye el costo de materiales y mano de obra, pero también para una empresa durante un período de tiempo específico. Como su nombre lo indica, COGM es el costo total incurrido para fabricar productos y transferirlos al inventario de productos terminados para la venta minorista.

Aprender más, ¡Lanzamiento de los cursos de contabilidad gratuitos de CFI!

La fórmula para calcular el COGM es:

Agregar:Materiales directos Usó

Agregar:Mano de obra directa Usó

Agregar:Gastos generales de fabricación

Agregar:Inventario de trabajo en proceso inicial (WIP)

Deducir:Inventario de trabajo en proceso final (WIP)

=COGM

Ejemplo de cálculo del costo de los bienes fabricados (COGM)

Esto se puede ver más claramente en una cuenta T. Por ejemplo, digamos que una empresa que fabrica muebles incurre en los siguientes costos:

Materiales directos:$ 100, 000

Mano de obra directa:$ 50, 000

Gastos generales de fabricación:$ 60, 000

Inventario WIP inicial:$ 10, 000

Inventario final de trabajo en curso:$ 30, 000

Inventario de trabajo en proceso (WIP) Saldo inicial 10, 000

Materiales directos 100, 000

Mano de obra directa 50, 000

Gastos indirectos de fabricación 60, 000

190, 000 * COGE Saldo final 30, 000

Con esta información, podemos resolver para COGM, que se encuentra en el lado del crédito de la Cuenta T de Inventario WIP.

COGM =10, 000 + 100, 000 + 50, 000 + 60, 000 - 30, 000 =$ 190, 000 *

Aprender más, ¡Lanza nuestros cursos de contabilidad gratuitos!

Determinación de materiales directos usados

Para determinar los materiales directos reales utilizados por la empresa para la producción, debemos considerar la cuenta T del Inventario de Materias Primas. El inventario de materias primas se refiere al inventario de materiales que están esperando ser utilizados en la producción. Por ejemplo, si una empresa realizara una compra de materia prima para su uso, estos se registrarían en el lado del débito de la Cuenta T del inventario de materias primas.

Además, si se solicitó un número específico de materias primas para su uso en la producción, esto se restaría del inventario de materias primas y se transferirá al Inventario WIP. El inventario de materias primas puede incluir tanto materiales directos como indirectos. Los saldos iniciales y finales también deben usarse para determinar la cantidad de materiales directos utilizados. Examinemos también la siguiente cuenta T de materias primas.

Inventario de materias primas Saldo inicial a

Compras de Materias Primas b

d Materias primas utilizadas en la producción Balance final c

Las materias primas utilizadas en la producción (d) se transfieren luego a la cuenta de Inventario WIP para calcular el COGM.

Aprender más, ¡Lanza nuestros cursos de contabilidad gratuitos!

Determinación de la mano de obra directa y los gastos generales de fabricación

Determinar cuánta mano de obra directa se utilizó en dólares suele ser sencillo para la mayoría de las empresas. Con registros de tiempo y hojas de tiempo, las empresas simplemente toman el número de horas trabajadas multiplicado por la tarifa por hora. Para obtener información sobre el cálculo de los gastos generales de fabricación, consulte la Guía de cálculo de costes de órdenes de trabajo El cálculo de costes de órdenes de trabajo se utiliza para asignar costos en función de una orden de trabajo específica. Esta guía le proporcionará la fórmula de cálculo de costos de la orden de trabajo y cómo calcularla. Como ejemplo, Los bufetes de abogados o las firmas de contabilidad utilizan el cálculo de costos por órdenes de trabajo porque cada cliente es diferente y único. Coste de procesos, Por otro lado se puede utilizar la guía.

Vinculación de COGM a COGS

Una vez que todas las partes individuales se calculan y se utilizan para calcular el costo total de los bienes fabricados para el año, este valor COGM se transfiere luego a una cuenta de inventario final llamada cuenta de inventario de productos terminados, y se utiliza para calcular el costo de los bienes vendidosContabilidadNuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos. Inventario de productos terminados, Como el nombre sugiere, contiene cualquier producto, bienes, o servicios que están completamente listos para ser entregados a los clientes en forma final. La siguiente cuenta T muestra el inventario de productos terminados. También se deben considerar los saldos iniciales y finales, similar a Materias primas e Inventario WIP.

Inventario de artículos terminados Saldo inicial a

Costo de los bienes fabricados b

d Costo de los bienes vendidos, saldo final c

Con todas las piezas juntas podemos elaborar una lista completa de costos de bienes fabricados y costos de bienes vendidos.

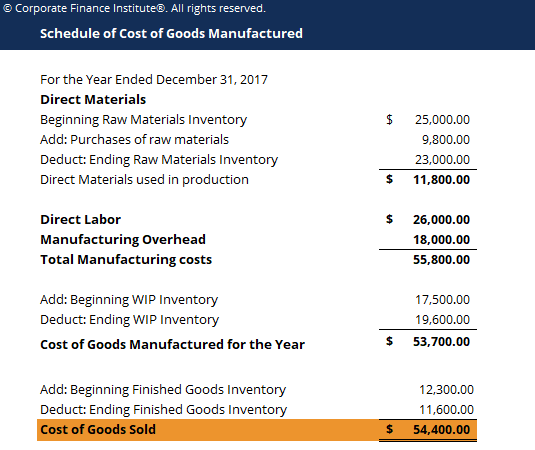

Fórmula del costo final de los bienes fabricados (COGM)

Lista de costos de bienes fabricados

Para el año que terminó el 31 de diciembre, 2017

Materiales directosInventario inicial de materias primas

Agregar:Compras de materias primas

Deducir:Inventario final de materias primas

Materiales directos utilizados en la producción

a

B

C

d =a + b - c

Mano de obra directa mi Gastos generales de fabricación F Costos totales de fabricaciónAgregar:Inventario WIP inicial

Deducir:Finalización del inventario WIP

Costo de bienes fabricados para el año

Agregar:Inventario inicial de productos terminados

Deducir:Inventario final de productos terminados

g =d + e + fh

I

j =g + h - yo

k

l

Costo de los bienes vendidos m =j + k - l

Aprender más, ¡Lanza nuestros cursos de contabilidad gratuitos!

¿Por qué el COGM es importante para las empresas?

En general, Tener el cronograma para el costo de los bienes fabricados es importante porque les da a las empresas y a la gerencia una idea general de si los costos de producción son demasiado altos o demasiado bajos en relación con las ventas que están realizando.

Por ejemplo, si una empresa ganó $ 1, 000, 000 en ingresos por ventas para el año e incurrió en $ 750, 000 en el costo de los bienes vendidos, es posible que quieran buscar formas de reducir sus costos de fabricación para aumentar su porcentaje de margen bruto.

Relativamente, si otra empresa ganó $ 800, 000 en ingresos por ventas e incurrió en solo $ 400, 000 en COGS, a pesar de que las ventas de la empresa fueron menores, su porcentaje de margen bruto es mucho mayor, lo que hace que esta última empresa sea sustancialmente más rentable.

Por lo tanto, al tener una imagen general de lo que está incurriendo la empresa en términos de costos de fabricación en todos sus componentes específicos de materiales, labor, y arriba, La gerencia puede examinar estas áreas más a fondo para realizar los ajustes o cambios necesarios para maximizar los ingresos netos de la empresa.

Aprender más, ¡Lanza nuestros cursos de contabilidad gratuitos!

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Recursos adicionales

CFI ofrece la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Carreras de contabilidad Contabilidad Las firmas de contabilidad pública consisten en contadores cuyo trabajo es individuos, gobiernos y organizaciones sin fines de lucro mediante la preparación de estados financieros, impuestos

- Cuentas T Guía de cuentas T Si quieres una carrera en contabilidad, Las cuentas T pueden ser su nuevo mejor amigo. La cuenta T es una representación visual de cuentas individuales.

- Costo de los bienes vendidos Contabilidad Nuestras guías y recursos de contabilidad son guías de autoaprendizaje para aprender contabilidad y finanzas a su propio ritmo. Explore cientos de guías y recursos.

- Fórmulas de costo marginal Fórmula de costo marginal La fórmula de costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. El costo marginal

-

¿Qué es el Sistema de Inventario Periódico?

El sistema de inventario periódico se refiere a la realización de un inventario físico Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por

-

¿Qué es el Sistema de Inventario Perpetuo?

El sistema de inventario perpetuo implica el seguimiento y la actualización de los registros de inventario después de cada transacción de bienes recibidos o vendidos mediante el uso de tecnología. En

Artículos Destacados

- Terminologías y clasificaciones de inventario de productos terminados

- ¿Qué es la depreciación permitida?

- ¿Qué es la auditoría de inventario?

- ¿Qué es el Inventario Medio?

- ¿Qué es un costo capitalizado?

- ¿Qué es la asignación de costos?

- ¿Qué es un controlador de costos?

- ¿Qué es el costo promedio ponderado (WAC)?

- ¿Qué es Backordering en la gestión de materiales?

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...

-

¿Qué es Next-In First-Out (NIFO)?

¿Qué es Next-In First-Out (NIFO)? Next-In First-Out (NIFO) es un método de valoración de inventario que se utiliza para fines internos. NIFO implica cobrar el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo ...