¿Qué es el costo promedio ponderado (WAC)?

En contabilidad, El método de valoración del inventario del costo promedio ponderado (WAC) utiliza un promedio ponderado para determinar la cantidad que se incluye en el costo de bienes vendidos (COGS) El costo de los bienes vendidos (COGS) mide el "costo directo" incurrido en la producción de cualquier bien o servicios. Incluye costo de material, inventario directo e inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a. El método del costo promedio ponderado divide el costo de los bienes disponibles para la venta por el número de unidades disponibles para la venta. El método WAC está permitido tanto en GAAP como en IFRS IFRS Los estándares IFRS son Normas Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en la contabilidad del mundo financiero.

Fórmula del método del costo promedio ponderado (WAC)

La fórmula para el método de costo promedio ponderado es la siguiente:

Dónde:

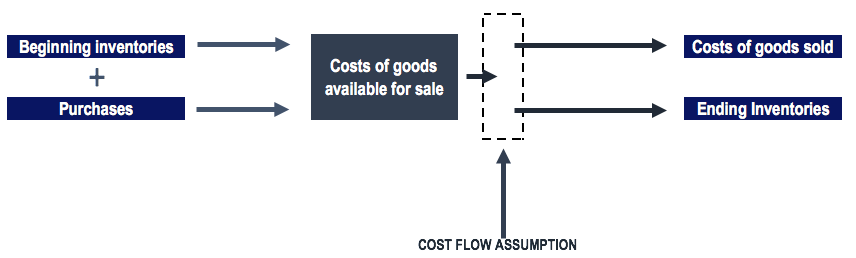

- Costos de bienes disponibles para la venta se calcula como valor de inventario inicial + compras.

- Unidades disponibles para la venta son el número de unidades que una empresa puede vender o el número total de unidades en el inventario y se calcula como inventario inicial en unidades + compras en unidades.

Comprensión de los costos de los bienes disponibles para la venta

La agrupación de costos se conoce como el costo de los bienes disponibles para la venta. Los costos de los bienes disponibles para la venta se asignan a COGS o al inventario final. La asignación de los costos de los bienes disponibles para la venta se denomina suposición de flujo de costos. Hay varios supuestos de flujo de costos, tal como:

- FIFO (primero en entrar, primero en salir)

- LIFO (último en entrar, primero en salir)

- WAC (costo promedio ponderado)

El método WAC en sistemas de inventario periódico y perpetuo

El uso del método del costo promedio ponderado produce una asignación diferente de los costos de inventario bajo un sistema de inventario periódico y perpetuo.

en un inventario periódico sistema , la empresa realiza un recuento de inventario final y aplica los costos del producto para determinar el costo de inventario final. Luego, los COGS se pueden determinar combinando el costo de inventario final, costo de inventario inicial, y las compras a lo largo del período.

A sistema de inventario perpetuo mantiene un seguimiento continuo de inventarios y COGS. El sistema de inventario perpetuo proporciona información más oportuna para la gestión de los niveles de inventario. Sin embargo, este método de seguimiento de inventario puede resultar costoso para una empresa. En un sistema de inventario perpetuo, el método de costo promedio ponderado se conoce como el "método de costo promedio móvil".

Debajo, Usaremos el método de costo promedio ponderado e identificaremos la diferencia en la asignación de costos de inventario bajo un sistema de inventario periódico y perpetuo.

Ejemplo del método WAC

Al comienzo de su año fiscal del 1 de enero, una empresa informó un inventario inicial de 300 unidades a un costo de $ 100 por unidad. Durante el primer trimestre, la empresa realizó las siguientes compras:

- 15 de enero compra de 100 unidades a un costo de $ 130 =$ 13, 000

- 9 de febrero compra de 200 unidades a un costo de $ 150 =$ 30, 000

- 3 de marzo compra de 150 unidades a un costo de $ 200 =$ 30, 000

Además, la empresa realizó las siguientes ventas:

- Ventas finales de febrero de 100 unidades.

- Ventas finales de marzo de 70 unidades

Bajo la sistema de inventario periódico, determinaríamos el costo de los bienes disponibles para la venta y las unidades disponibles para la venta al final del primer trimestre:

Por la venta de 170 unidades durante el período enero-marzo, asignaríamos 137,33 dólares por unidad vendida. El resto se destinaría al inventario final. Por lo tanto:

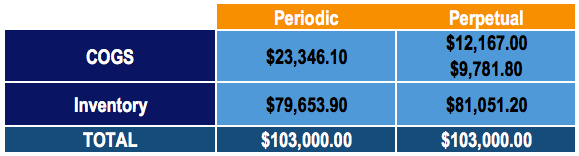

- 170 x 137,33 $ =23 $, 346.10 en COGS

- $ 103, 000 - $ 23, 346,10 =$ 79, 653.90 en inventario final

Nota:Los números pueden estar ligeramente desviados debido al redondeo.

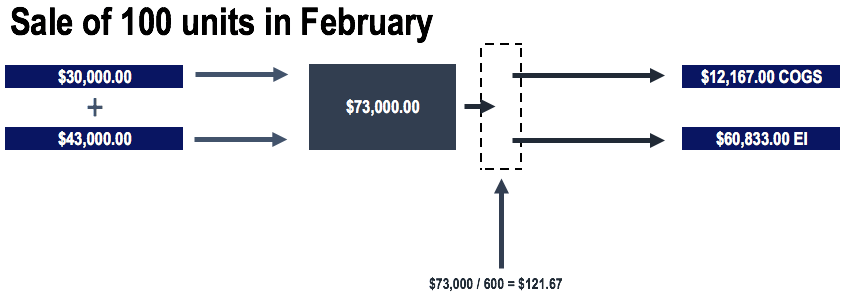

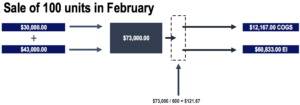

Bajo la sistema de inventario perpetuo, determinaríamos el promedio antes de la venta de unidades.

Por lo tanto, antes de la venta de 100 unidades en febrero, nuestro promedio sería:

Por la venta de 100 unidades en febrero, los costos se asignarían de la siguiente manera:

- 100 x 121,67 dólares =12 dólares, 167 en COGS

- $ 73, 000 - $ 12, 167 =$ 60, 833 permanecen en inventario

Nota:Los números pueden estar ligeramente desviados debido al redondeo.

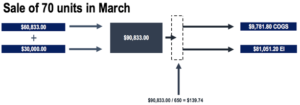

Antes de la venta de 70 unidades en marzo, nuestro promedio sería:

Por la venta de 70 unidades en marzo, los costos se asignarían de la siguiente manera:

- 70 x 139,74 $ =9 $, 781.80 en COGS

- $ 90, 833 - $ 9, 781.0 =$ 81, 051.20 en inventario final

Nota:Los números pueden estar ligeramente desviados debido al redondeo.

Los diagramas se verían de la siguiente manera en el sistema de inventario perpetuo:

Comparación del método WAC en los sistemas de inventario periódico y perpetuo

Comparando los costos asignados a COGS e inventario, podemos ver que los costos se asignan de manera diferente según se trate de un sistema de inventario periódico o perpetuo. Sin embargo, observe que los costos totales siguen siendo los mismos (como deberían).

En nuestro ejemplo, los inventarios adquiridos experimentaron una revalorización de precios. Los costos de compra de enero por unidad fueron de $ 130, Los costos de compra de febrero por unidad fueron de $ 150, y los costos de compra de marzo por unidad fueron de $ 200. Por lo tanto, dado que el sistema periódico utiliza los costos de los bienes disponibles para la venta durante todo el trimestre, se asigna más a los costos de los bienes vendidos para la venta de inventario.

Lectura relacionada

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzar en su carrera, Los siguientes recursos de CFI serán útiles:

- Días de inventario pendiente (DIO) Días de inventario pendiente Los días de inventario pendiente (DIO) es el número promedio de días que una empresa mantiene su inventario antes de venderlo. El inventario de días

- Rotación de inventario Rotación de inventario Rotación de inventario, o el índice de rotación de inventario, es el número de veces que una empresa vende y reemplaza sus existencias de bienes durante un período determinado. Considera el costo de los bienes vendidos, en relación con su inventario promedio durante un año o en cualquier período de tiempo determinado.

- Costo de bienes manufacturados (COGM) Costo de bienes manufacturados (COGM) El costo de bienes manufacturados (COGM) es un término utilizado en contabilidad gerencial que se refiere a un programa o estado de cuenta que muestra el total

- Teoría de la contabilidad financieraTeoría de la contabilidad financieraLa teoría de la contabilidad financiera explica el por qué detrás de la contabilidad:las razones por las que las transacciones se informan de ciertas maneras. Esta guía

-

¿Qué es el Sistema de Inventario Perpetuo?

El sistema de inventario perpetuo implica el seguimiento y la actualización de los registros de inventario después de cada transacción de bienes recibidos o vendidos mediante el uso de tecnología. En

-

El método del costo promedio ponderado:una guía para pequeñas empresas

Una guía sobre cómo funciona el método de costo promedio ponderado y por qué puede o no funcionar para su empresa. El Archivo de las Tormentas y La rebelión de Atlas son dos de los libros más largos

Artículos Destacados

- ¿Cuál es el costo promedio para reemplazar ventanas y revestimientos?

- ¿Cuál es el costo promedio para aislar un ático?

- ¿Cuál es el costo promedio de calentar una piscina?

- ¿Qué son las acciones de media ponderada en circulación?

- ¿Qué es la base del costo promedio?

- ¿Qué es la media móvil ponderada (WMA)?

- El método de valoración de inventario de costo promedio

- Método de inventario de costo promedio:definición, fórmula y método

- ¿Cuál es el costo promedio de unas vacaciones?

-

¿Qué es el costo marginal?

¿Qué es el costo marginal? El costo marginal representa los costos incrementales incurridos al producir unidades adicionales de un bien o servicio. Se calcula tomando el cambio total en el costo de producir más bienes y dividié...

-

¿Qué es Next-In First-Out (NIFO)?

¿Qué es Next-In First-Out (NIFO)? Next-In First-Out (NIFO) es un método de valoración de inventario que se utiliza para fines internos. NIFO implica cobrar el costo de los bienes vendidos. Costo de los bienes vendidos (COGS) El costo ...