¿Qué son los activos a largo plazo?

Los activos a largo plazo son aquellos que una empresa utiliza en su proceso productivo y con una vida útil superior a un año. Estos activos también se denominan "activos fijos, ”Ya que pueden contribuir a una gran parte de los costos fijos de la empresa Costos fijos y variables El costo es algo que puede clasificarse de varias formas dependiendo de su naturaleza. Uno de los métodos más populares es la clasificación de acuerdo con la producción. Por ejemplo, un fabricante de automóviles podría considerar que las fábricas son activos a largo plazo, ya que son el núcleo del proceso de producción de la empresa.

Independientemente de la producción mensual o anual de la empresa, los costos asociados con el funcionamiento de las fábricas no fluctúan mucho y representan una parte significativa del costo de los bienes vendidos de la empresa (COGS Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) mide el "costo directo" incurrido en la producción de cualquier bienes o servicios. Incluye el costo de material, directo). Las fábricas se tratarían como activos a largo plazo. Los activos también deben ser depreciados Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen los métodos de depreciación de línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años. a lo largo de su vida útil. En resumen:

Depreciación de activos a largo plazo

Como ocurre con la mayoría de los tipos de activos, Los activos a largo plazo deben depreciarse a lo largo de su vida útil. Esto se debe a que no se espera que un activo a largo plazo genere un beneficio durante un período de tiempo infinito. En el ejemplo de la fábrica de automóviles, las máquinas envejecerán y pueden sufrir averías o ser víctimas de la obsolescencia.

Hay muchos tratamientos contables que una empresa puede utilizar para depreciar sus activos, como el saldo decreciente doble Depreciación del saldo decreciente doble El método de depreciación del saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Es método las unidades de método de producción, o la depreciación en línea recta Depreciación en línea recta La depreciación en línea recta es el método más comúnmente utilizado y más fácil para asignar la depreciación de un activo. Con el método de línea recta. Es importante señalar que la depreciación no se considera un gasto en efectivo para la empresa.

Los montos de depreciación en los que se incurre con el propósito de depreciar los activos fijos proporcionan un escudo fiscal para los ingresos de la empresa. La depreciación se resta del EBITDA para calcular la renta imponible, y luego los gastos de impuestos.

Terminología de activos a largo plazo

Para comprender mejor cómo los activos a largo plazo afectan la salud financiera de una empresa, es importante familiarizarse con alguna terminología.

Propiedad, Planta, Y equipamiento

Propiedad, planta, y equipo (PP&E) PP&E (Propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no corrientes principales que se encuentran en el balance. PP&E se ve afectado por Capex, se refiere a los activos a largo plazo que posee una empresa, y que son cruciales para el proceso de producción. La propiedad se refiere a cualquier propiedad o activo propietario que la empresa emplea en su producción. Planta se refiere a los edificios y fábricas necesarios para la producción.

Por ejemplo, si una empresa decide comprar el terreno en el que residen sus fábricas, esta tierra se contabilizaría en la cuenta PP&E. Equipo se refiere a máquinas y otras ayudas de producción que una empresa utiliza en su proceso de fabricación. Generalmente hablando, la mayoría de los activos a largo plazo (o fijos) de una empresa se incluyen en esta categoría.

Valor en libros

Cuando una empresa adquiere PP&E u otros activos a largo plazo, inicialmente registra el valor de los activos en el momento de la compra, que se convierte en su "valor contable". El número generalmente se registra como el precio de compra que pagó la empresa para adquirir el activo.

Valor en libros

El valor en libros de un activo a largo plazo (también llamado valor neto en libros) se refiere al valor del activo en los libros de la empresa. El valor en libros es el costo original del activo menos cualquier depreciación acumulada. Puede considerarse como el valor contable histórico del activo.

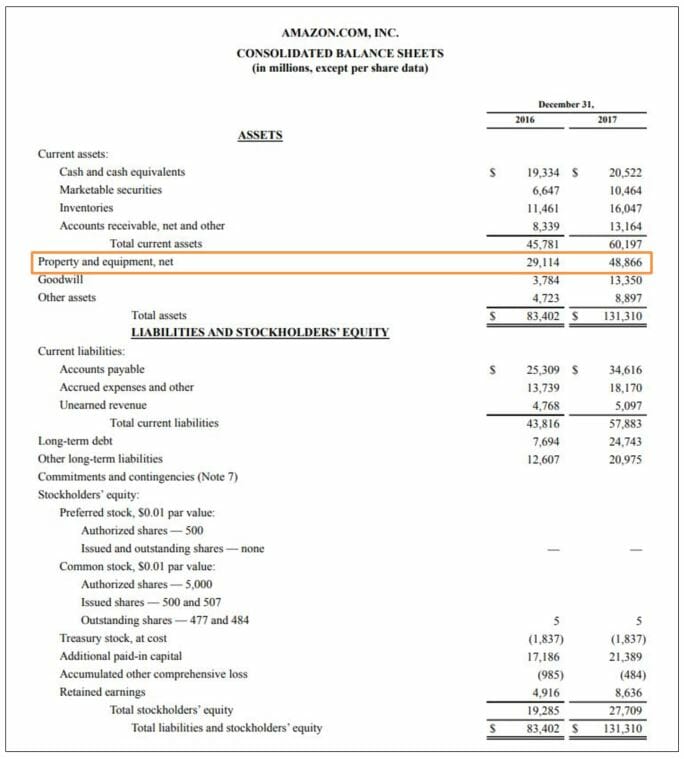

A continuación se muestra un ejemplo de cómo se verían los activos a largo plazo, como PP&E, en el balance general de una empresa. Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad:

Como podemos ver aquí, La cuenta de PP&E de Amazon creció sustancialmente, de $ 29 mil millones en 2016 a $ 49 mil millones en 2017. Esto podría ser una indicación de que Amazon está persiguiendo proyectos intensivos en capital y está invirtiendo en activos a largo plazo para sostener esta expansión.

Aplicaciones en modelado financiero

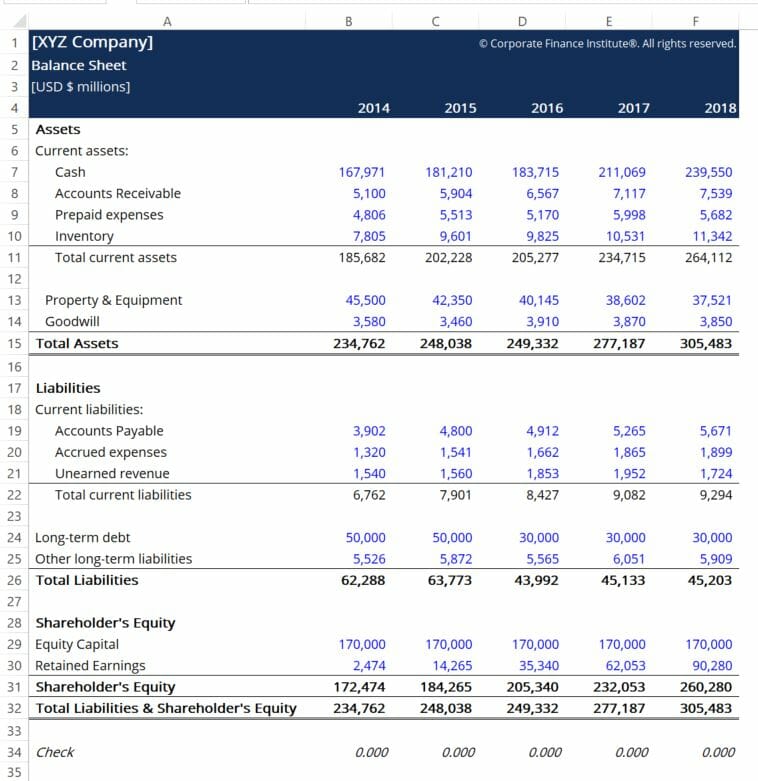

Los activos a largo plazo son un elemento crucial del balance de una empresa y son necesarios para calcular con precisión los pasivos equivalentes y el capital contable. A continuación se muestra una captura de pantalla de la plantilla de balance general de CFI Plantilla de balance general Esta plantilla de balance general le proporciona una base para construir el estado financiero de su propia empresa que muestra los activos totales, pasivos y capital contable. El balance se basa en la ecuación fundamental:Activos =Pasivos + Patrimonio Con esta plantilla, puede agregar y eliminar líneas de pedido en ea:

Para comprender mejor la relación entre las distintas partidas en el balance general de una empresa y cómo se relacionan con los estados de ingresos y flujo de efectivo de la empresa, consulte el curso de conceptos básicos de contabilidad de CFI.

Recursos adicionales

CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ® Conviértase en un Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para obtener más información sobre temas relacionados, consulte los siguientes recursos de CFI:

- EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos

- Función NPV Función NPV La función NPV se clasifica en Funciones financieras de Excel. Calculará el valor actual neto (VPN) para los flujos de efectivo periódicos. El VPN se calculará para una inversión utilizando una tasa de descuento y una serie de flujos de efectivo futuros. En modelos financieros, La función NPV es útil para determinar el valor de una empresa.

- Período de recuperación Período de recuperación El período de recuperación muestra cuánto tiempo le toma a una empresa recuperar una inversión.

- Escudo de impuestos Escudo de impuestos Un Escudo de impuestos es una deducción permitida de los ingresos imponibles que resulta en una reducción de los impuestos adeudados. El valor de estos escudos depende de la tasa impositiva efectiva para la corporación o individuo. Los gastos comunes que son deducibles incluyen depreciación, amortización, pagos hipotecarios y gastos por intereses

-

¿Qué son las ganancias normalizadas?

Las ganancias normalizadas se refieren a los ajustes realizados en los estados financieros para eliminar los efectos únicos que pueden afectar los ingresos netos. Una premisa fundamental para normaliz

-

¿Qué son los activos varados?

Los activos varados son activos que no pueden obtener su rendimiento económico original debido a cambios en el panorama en el que operan los activos. En términos más simples, Los activos varados son a

Artículos Destacados

-

¿Qué son los activos intangibles?

¿Qué son los activos intangibles? Según las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, Se espera que los activos intangibles generen beneficios económicos para...

-

¿Qué son los activos no corrientes?

¿Qué son los activos no corrientes? Los activos no corrientes son activos cuyos beneficios se obtendrán durante más de un año y no se pueden convertir fácilmente en efectivo. Los activos se registran en el balance general al costo de ad...