¿Qué son las notas de los estados financieros?

Las notas de los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas se utilizan para explicar los supuestos utilizados para preparar los números en los estados financieros, así como las políticas contables adoptadas por la empresa. Ayudan a diferentes tipos de usuarios, como analistas financieros Analistas financieros:qué hacen e inversores, para interpretar todos los números agregados en los estados financieros.

Al realizar una auditoría de los estados financieros, el auditor lleva a cabo una investigación exhaustiva de toda la información contenida en los estados financieros, incluyendo las notas a los estados financieros. Los auditores utilizan las notas para determinar si las políticas contables utilizadas son adecuadas, aplicado correctamente, y se reflejan en los resultados reportados de la empresa.

Las notas también pueden proporcionar información sobre problemas subyacentes relacionados con la salud financiera general de la empresa. El auditor basa su opinión de auditoría en los números de los estados financieros, así como las notas a los estados financieros.

Resumen

- Las notas de los estados financieros se refieren a las notas adicionales incluidas en los estados financieros de una empresa,

- Las notas se utilizan para realizar revelaciones importantes que explican los supuestos utilizados para preparar los estados financieros de una empresa.

- Las notas comunes a los estados financieros incluyen políticas contables, depreciación de activos, valoración de inventarios, eventos subsecuentes, etc.

Notas comunes a los estados financieros

Los siguientes son los elementos comunes que aparecen en las notas a los estados financieros:

1. Base de presentación

La primera sección de las notas de los estados financieros explica la base de la preparación y presentación de los estados financieros clave.

2. Políticas contables

La sección de políticas contables proporciona información sobre las políticas contables adoptadas por la administración al preparar los estados financieros. La divulgación de las políticas contables ayuda a los usuarios a interpretar y comprender mejor los estados financieros.

Algunas de las revelaciones incluidas aquí son el método de depreciación utilizado, cómo valora la empresa el inventario, contabilización de intangibles Activos intangibles De acuerdo con las NIIF, los activos intangibles son identificables, Activos no monetarios sin sustancia física. Como todos los activos, activos intangibles, etc. Todas las políticas contables significativas adoptadas en los estados financieros deben ser reveladas en la sección.

3. Depreciación de activos

La depreciación se refiere a la reducción en el valor de un activo fijo a lo largo del tiempo debido al desgaste normal. La sección de depreciación de activos proporciona información sobre el método adoptado por la empresa al depreciar los activos.

Dependiendo del método de depreciación utilizado, Puede haber fluctuaciones significativas entre la utilidad neta en el estado de resultados y el valor reportado en el balance. Al proporcionar información sobre el método de depreciación en las notas, se informa a los usuarios de las diferencias en los ingresos netos reportados en los estados financieros.

4. Valoración de inventario

La nota de valoración de inventario informa a los usuarios cómo la empresa valoró su inventario, facilitándoles la comparación de las cifras de inventario de un período a otro o con otras entidades competidoras. La sección proporciona información sobre dos problemas principales de inventario, es decir., cómo se indica la cantidad de inventario y el método utilizado para determinar el costo de inventario.

Las reglas GAAP requieren que las empresas indiquen su inventario de menor costo o mercado (LCM) Menor costo o mercado (LCM) Menor costo o mercado (LCM) es un método de valoración de inventario requerido para las empresas que siguen los US GAAP. En el menor de costo o mercado. Significa que la empresa valorará el inventario al menor costo de reposición, que puede ser el costo mayorista del inventario o el costo del inventario en el mercado. Para determinar el costo de inventario, GAAP permite tres métodos diferentes, que incluyen el promedio ponderado, identificación especifica, y el primero en entrar, Primero en salir (FIFO) Primero en entrar, primero en salir (FIFO) El método primero en entrar, primero en salir (FIFO) de contabilidad de valoración de inventario se basa en la práctica de hacer que la venta o el uso de bienes sigan el método.

5. Acontecimientos posteriores

La información sobre cualquier evento posterior se puede encontrar también en la sección de notas de los estados financieros. Los eventos posteriores se refieren a eventos que ocurren después de la fecha del balance pero antes de la publicación de los estados financieros. La forma en que la empresa maneja los eventos depende de si cambian las condiciones existentes a la fecha del balance.

Los dos tipos de eventos posteriores son:

Información adicional: Un evento que proporciona información sobre las condiciones existentes a la fecha del balance, incluyendo información adicional que afecta las estimaciones utilizadas para preparar los estados financieros. Un ejemplo sería una combinación de negocios posterior a la fecha del balance.

Nuevos eventos: Un evento que proporciona nueva información sobre condiciones que no existían a la fecha del balance. Un ejemplo sería el daño o robo de una máquina en una fábrica.

Los principios contables generalmente aceptados establecen que los estados financieros deben incluir los efectos de todos los eventos posteriores que brinden información adicional sobre las condiciones existentes a la fecha del balance general. Eventos posteriores que son eventos nuevos, sin embargo, no debe reflejarse en los estados financieros, pero si material, debe ser revelado en las notas a los estados financieros.

6. Activos intangibles

Las notas al estado financiero también incluyen información sobre los activos intangibles propiedad de la empresa. Los intangibles son activos que no tienen forma física, e incluyen marcas registradas y patentes. La sección detalla todos los activos intangibles que posee la empresa y cómo determinó el valor de los intangibles reportados en el balance.

7. Consolidación de estados financieros

La sección de consolidación de estados financieros confirma que los estados que se emiten contienen estados financieros de todas las subsidiarias de la compañía y cómo se contabilizan. Detalla la base de la consolidación de los estados financieros, y se debe explicar cualquier desviación de las subsidiarias.

8. Beneficios a los empleados

La sección de beneficios para empleados de las notas menciona los beneficios que la empresa brinda a sus empleados, incluido el seguro médico, cuentas de ahorro para la salud, planes de jubilación, etc.

La información típica que una empresa divulga en las notas incluye los planes de salud y bienestar de sus empleados, como el médico, vacaciones, beneficios complementarios. También proporciona información sobre los gastos y pasivos pagados y no pagados de los planes de jubilación de los empleados Fondo de pensiones Un fondo de pensiones es un fondo que acumula capital para ser pagado como pensión de los empleados cuando se jubilan al final de sus carreras.

9. Pasivo contingente

Un pasivo contingente se refiere al pasivo que puede ocurrir, pero depende del resultado de un evento futuro incierto. Un ejemplo de pasivo contingente es una demanda pendiente contra la empresa o una disputa de impuestos sobre la renta. La divulgación de los pasivos contingentes informa a los usuarios que la empresa puede incurrir en una pérdida en el futuro si el evento inminente termina en contra del favor de la empresa.

Recursos adicionales

CFI es el proveedor oficial de la página del programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en un analista de banca comercial y crédito. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para ayudarlo a convertirse en un analista financiero de clase mundial y avanzar en su carrera a su máximo potencial, estos recursos adicionales serán muy útiles:

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Guía de auditoría forense Guía de auditoría forense Una auditoría forense es una auditoría detallada de los registros de una empresa que se utilizará en un tribunal de justicia en un procedimiento legal. Contadores, abogados y

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- IFRS vs US GAAP IFRS vs US GAAP El IFRS vs US GAAP se refiere a dos estándares y principios contables a los que se adhieren los países del mundo en relación con la información financiera.

-

¿Qué son los documentos fuente?

Cada vez que una empresa participa en una transacción financiera, se genera un rastro de papel. Este rastro en papel se conoce en contabilidad como documentos fuente. Si los cheques están emitidos par

-

¿Cuáles son los tres estados financieros?

Los tres estados financieros son:(1) Estado de resultados Estado de resultados El Estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas d

Contabilidad

- ¿Qué son las barreras financieras?

- ¿Qué es una declaración conjunta?

- ¿Qué son las divulgaciones de estados financieros?

- Estados financieros personales

- ¿Qué son los convenios financieros?

- ¿Qué son las notas a pie de página de los estados financieros?

- ¿Qué es una declaración provisional?

- ¿Qué son los Robo-Advisors?

- ¿Qué son las afirmaciones en auditoría?

-

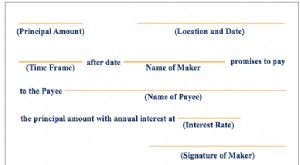

¿Qué son las notas a pagar?

¿Qué son las notas a pagar? Los documentos por pagar son acuerdos escritos (pagarés) en los que una de las partes acuerda pagar a la otra una cierta cantidad de efectivo. Dicho alternativamente, un pagaré por pagar es un préstam...

-

¿Qué son los pagarés por cobrar?

¿Qué son los pagarés por cobrar? Los pagarés son una partida del balance general que registra el valor de los pagarés Pagaré Un pagaré se refiere a un instrumento financiero que incluye una promesa escrita del emisor de pagar a una s...