¿Qué es el flujo de caja de las operaciones?

El flujo de efectivo de las operaciones es la sección del estado de flujo de efectivo de una empresa Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y utilizó una empresa durante un período determinado. que representa la cantidad de efectivo que una empresa genera (o consume) al llevar a cabo sus actividades operativas durante un período de tiempo. Las actividades operativas incluyen la generación de ingresos Ingresos Los ingresos son el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Ingresos (también denominados Ventas o Ingresos), pagar gastos, y financiación de capital de trabajo. Se calcula tomando el ingreso neto de una empresa (1) Ingreso neto El ingreso neto es una partida clave, no solo en la cuenta de resultados, pero en los tres estados financieros principales. Mientras se llega a través, (2) ajuste por partidas no monetarias, y (3) contabilizar los cambios en el capital de trabajo.

Fórmula de flujo de efectivo de operaciones

Si bien la fórmula exacta será diferente para cada empresa (según los elementos que tengan en su estado de resultados y balance), Existe una fórmula genérica de flujo de efectivo de operaciones que se puede utilizar:

Flujo de efectivo de las operaciones =Ingresos netos + Partidas que no son de efectivo + Cambios en el capital de trabajo

Obtenga más información con ejemplos detallados en el curso de análisis financiero de CFI.

Ejemplo de flujo de efectivo de operaciones

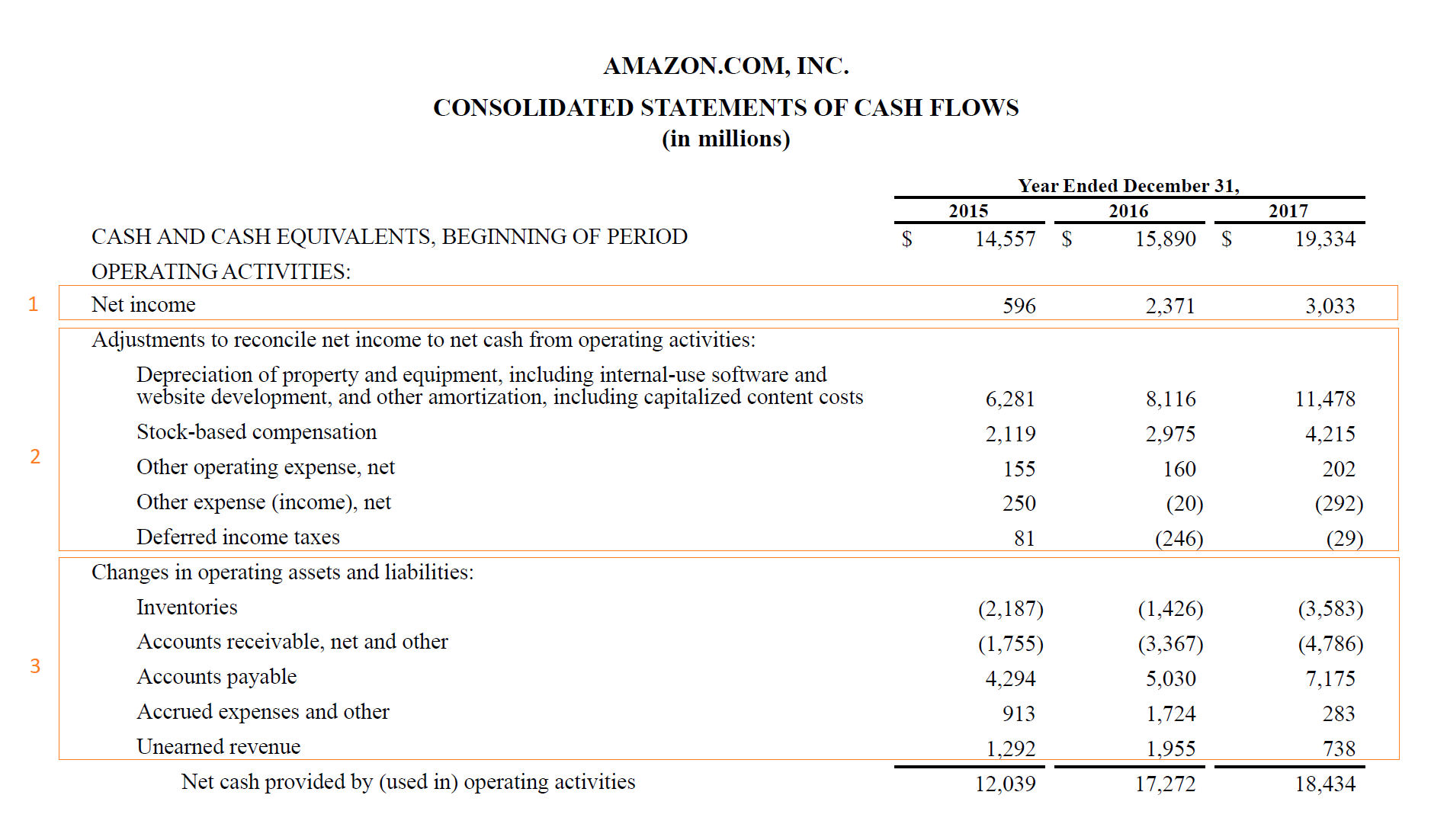

A continuación, se muestra un ejemplo del flujo de caja operativo de Amazon de 2015 a 2017. Como puede ver en la captura de pantalla siguiente, el estado de cuenta comienza con los ingresos netos, luego vuelve a agregar los elementos que no son en efectivo, y cuentas de cambios en el capital de trabajo Capital de trabajo neto El capital de trabajo neto (NWC) es la diferencia entre los activos corrientes de una empresa (neto de efectivo) y los pasivos corrientes (neto de deuda) en su balance.

Siga estos tres pasos:

- Tome los ingresos netos del estado de resultados

- Suma los gastos que no son en efectivo

- Ajuste por cambios en el capital de trabajo

Flujo de efectivo de las operaciones vs ingreso neto

Flujo de efectivo operativo Flujo de efectivo operativo El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa en un período de tiempo específico. se calcula comenzando con los ingresos netos, que proviene de la parte inferior de la cuenta de resultados. Dado que el estado de resultados utiliza contabilidad basada en devengo Principio de devengo El principio de devengo es un concepto contable que requiere que las transacciones se registren en el período de tiempo en el que ocurren, independientemente de, incluye gastos que es posible que aún no se hayan pagado. Por lo tanto, el ingreso neto debe ajustarse agregando todos los gastos no monetarios como la depreciación, compensación basada en acciones, y otros.

Una vez que el ingreso neto se ajusta para todos los gastos no monetarios, también debe ajustarse por cambios en los saldos del capital de trabajo. Dado que los contadores reconocen los ingresos ordinarios Reconocimiento de ingresos El reconocimiento de ingresos es un principio contable que describe las condiciones específicas bajo las cuales se reconocen los ingresos. En teoria, se basa en el momento en que se entrega un producto o servicio (y no en el momento en que se paga), algunos de los ingresos pueden estar impagos y, por lo tanto, crearán cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representan las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten el equilibrio. Lo mismo ocurre con los gastos que se han devengado en la cuenta de resultados, pero no pagado realmente.

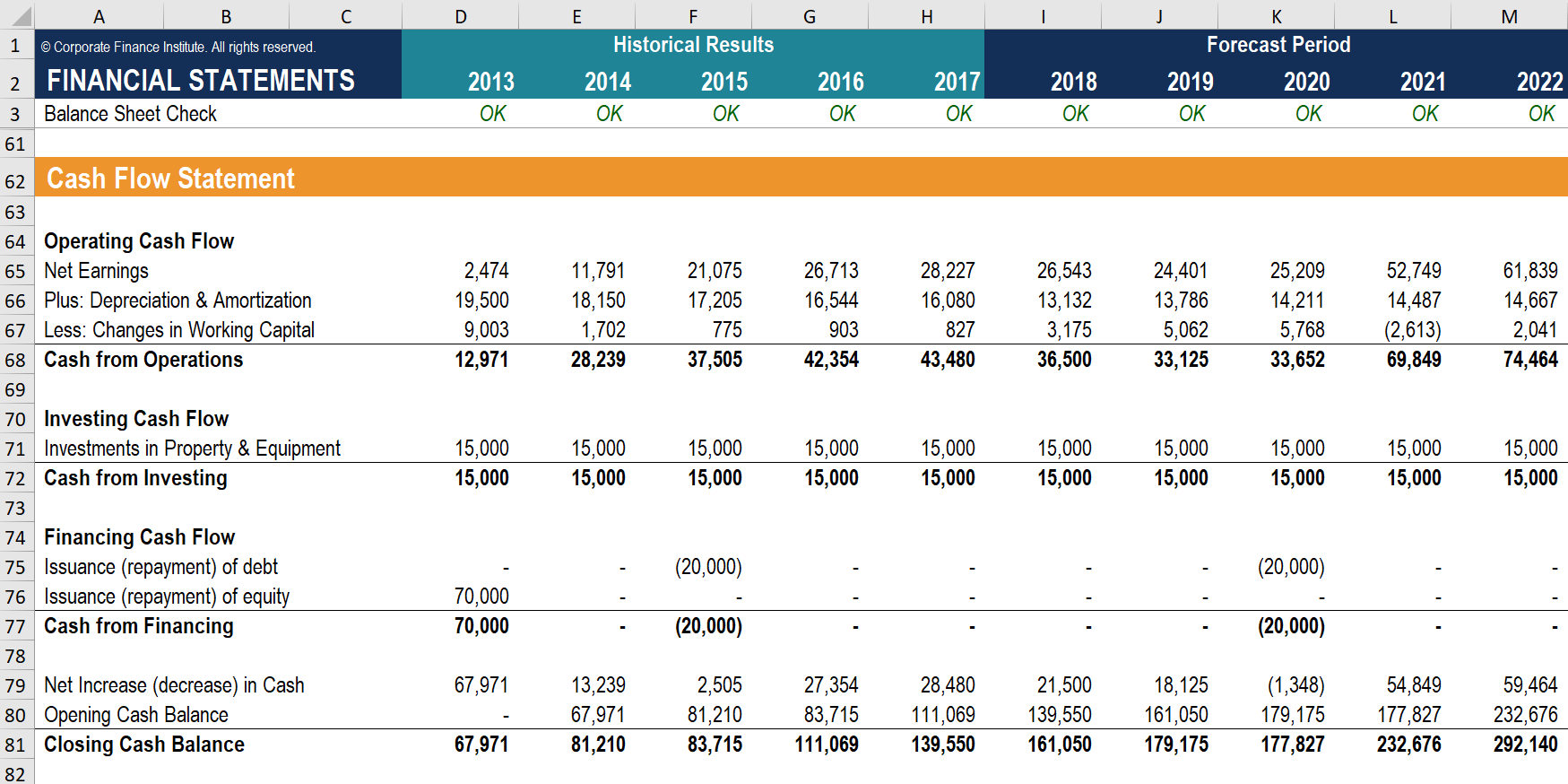

Ejemplo de cálculo

Veamos juntos un ejemplo sencillo del curso de modelado financiero de CFI.

Paso 1 :Comience a calcular el flujo de efectivo operativo tomando el ingreso neto del estado de resultados Estado de resultados El estado de resultados es uno de los estados financieros centrales de una empresa que muestra sus ganancias y pérdidas durante un período de tiempo. El beneficio o.

Paso 2 :Vuelva a agregar todos los elementos que no sean en efectivo. En este caso, Depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra. y la amortización es el único elemento.

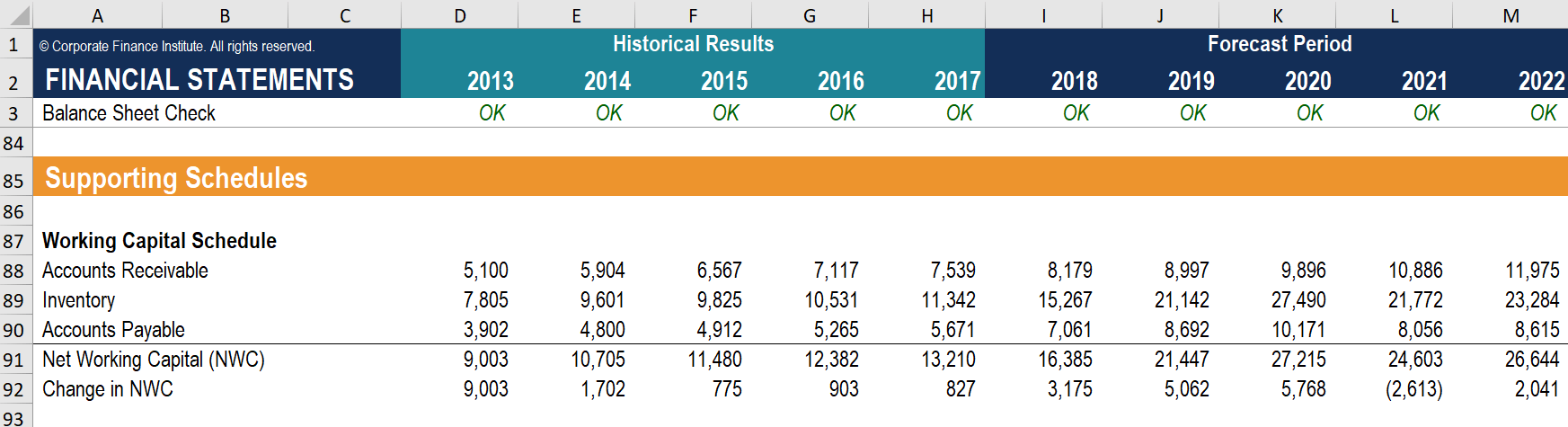

Paso 3 :Ajuste por cambios en el capital de trabajo. En este caso, solo hay una línea porque el modelo tiene una sección separada debajo que calcula los cambios en las cuentas por cobrar, inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a, y cuentas por pagar.

Flujo de caja de operaciones vs EBITDA

Utilidad antes de intereses, depreciación y amortización de impuestos (EBITDAEBITDAEBITDA o Utilidad antes de intereses, Impuesto, Depreciación, La amortización son las ganancias de una empresa antes de que se realice cualquiera de estas deducciones netas. El EBITDA se centra en las decisiones operativas de una empresa porque analiza la rentabilidad de la empresa a partir de las operaciones centrales antes del impacto de la estructura de capital. Fórmula, ejemplos) es una de las métricas más cotizadas en finanzas. Analistas Financieros Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelo Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! utilícelo regularmente al comparar empresas que utilizan el ubicuo EV / EBITDAEV / EBITDAEV / EBITDA se usa en la valoración para comparar el valor de negocios similares evaluando su valor de empresa (EV) con el múltiplo de EBITDA en relación con un promedio. En esta guía, Desglosaremos el múltiplo EV / EBTIDA en sus diversos componentes, y le explicará cómo calcularlo paso a paso. Dado que el EBITDA no incluye los gastos de depreciación, a veces se lo considera un sustituto del flujo de caja.

Dado que el EBITDA excluye intereses e impuestos, puede ser muy diferente del flujo de caja operativo. Adicionalmente, el impacto de los cambios en el capital de trabajo y otros gastos no monetarios Gastos no monetarios Los gastos no monetarios aparecen en el estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo. puede hacerlo aún más diferente.

Obtenga más información en los cursos de modelado empresarial de CFI.

Los gastos de capital

Si bien el flujo de efectivo operativo nos dice cuánto efectivo genera una empresa a partir de sus operaciones, no tiene en cuenta las inversiones de capital que se requieren para mantener o hacer crecer el negocio.

Para obtener una imagen completa de la situación financiera de una empresa, Es importante tener en cuenta los gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazo para mejorar (CapEx), que se puede encontrar en Flujo de efectivo de actividades de inversión Flujo de efectivo de actividades de inversión El flujo de efectivo de actividades de inversión es la sección del estado de flujo de efectivo de una empresa que muestra cuánto dinero se ha utilizado en (o.

Deducir los gastos de capital del flujo de efectivo de las operaciones nos da Flujo de efectivo libre Flujo de efectivo libre (FCF) El flujo de efectivo libre (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores:el efectivo disponible se distribuye de manera discrecional. que se utiliza a menudo para valorar una empresa en un modelo de flujo de caja descontado (DCF) Guía gratuita de formación del modelo DCF Un modelo DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente un pronóstico del flujo de caja libre sin apalancamiento de una empresa.

¡Aprenda a construir un modelo DCF en el curso de modelado de valoración empresarial de CFI!

Recursos adicionales

Gracias por leer esta guía para comprender qué es el flujo de efectivo de las operaciones, cómo se calcula, y por qué es importante. Para obtener más información y continuar desarrollando su carrera como Analista Financiero Conviértase en Analista Certificado de Valuación y Modelado Financiero (FMVA) ® La certificación de Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy! Estos recursos adicionales de CFI serán útiles:

- Gastos de capital Gastos de capital Los gastos de capital se refieren a los fondos que una empresa utiliza para la compra, mejora, o mantenimiento de activos a largo plazo para mejorar

- Métodos de depreciación Métodos de depreciación Los tipos más comunes de métodos de depreciación incluyen línea recta, saldo decreciente doble, unidades de producción, y suma de dígitos de años.

- Gastos no monetarios Gastos no monetarios Los gastos no monetarios aparecen en un estado de resultados porque los principios contables requieren que se registren a pesar de que en realidad no se pagan con efectivo.

- Ciclo de capital de trabajo Ciclo de capital de trabajo El ciclo de capital de trabajo para una empresa es el tiempo que lleva convertir el capital de trabajo neto total (activos corrientes menos activos corrientes

-

¿Qué es el estado de flujos de efectivo?

El estado de flujos de efectivo (también conocido como estado de flujo de efectivo Estado de flujo de efectivo Un estado de flujo de efectivo contiene información sobre cuánto efectivo generó y usó un

-

¿Qué es un estado de flujo de efectivo?

El flujo de caja es la cantidad de dinero que entra y sale de una empresa u organización durante un período contable específico. Como una herramienta, el flujo de caja se utiliza para determinar la

Contabilidad

- ¿Qué es el flujo de caja?

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- ¿Qué es el flujo de caja convencional?

- ¿Qué es el EBIT?

- ¿Qué es el índice de flujo de efectivo operativo?

- ¿Qué es la relación precio-flujo de efectivo?

- ¿Qué es el flujo de caja no convencional?

- ¿Qué son los ingresos contables?

- ¿Qué es un préstamo de flujo de efectivo?

-

¿Qué es el flujo de caja operativo?

¿Qué es el flujo de caja operativo? El flujo de efectivo operativo (OCF) es la cantidad de efectivo generado por las actividades operativas regulares de una empresa dentro de un período de tiempo específico. OCF comienza con ingresos ne...

-

¿Qué es la fórmula de flujo de efectivo operativo?

¿Qué es la fórmula de flujo de efectivo operativo? La fórmula de flujo de efectivo operativo se utiliza para calcular cuánto efectivo generó (o consumió) una empresa de sus actividades operativas en un período, y se muestra en el Estado de flujo de ef...