¿Qué es un acuerdo de facturación y retención?

Un acuerdo de facturación y retención es un método de reconocimiento de ingresos en el que los ingresos se registran antes de la entrega de los bienes. Implica el reconocimiento de ingresos antes del envío de mercancías al comprador. Como tal, un acuerdo de facturación y retención se considera un método de reconocimiento de ingresos controvertido debido a la facilidad de manipulación de las ganancias.

Resumen

- En un acuerdo de facturación y retención, los ingresos se registran antes de la entrega de los bienes al comprador.

- Según el Journal of Accountancy, Los acuerdos de facturación y retención a menudo se asocian con fraudes financieros.

- La NIIF 15 (Ingresos procedentes de contratos con clientes) describe las condiciones que deben cumplirse para que un vendedor reconozca los ingresos según este acuerdo.

Comprensión del acuerdo de facturación y retención

Un acuerdo de facturación y retención se considera un método agresivo de reconocimiento de ingresos, y su uso está generalmente mal visto por la Comisión de Bolsa y Valores (SEC) Comisión de Bolsa y Valores (SEC) La Comisión de Bolsa y Valores de EE. UU. o SEC, es una agencia independiente del gobierno federal de los EE. UU. responsable de implementar las leyes de valores federales y proponer reglas de valores. También se encarga del mantenimiento de la industria de valores y las bolsas de valores y opciones.

Según el Journal of Accountancy, Los acuerdos de facturación y retención a menudo se asocian con el fraude financiero.

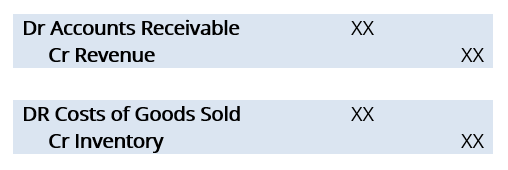

Considere los asientos de diario de una transacción hipotética de factura y retención:

El problema radica en el primer conjunto de asientos de diario:débito de cuentas por cobrar Cuentas por cobrar Cuentas por cobrar (AR) representa las ventas a crédito de una empresa, que aún no han sido recogidos de sus clientes. Las empresas permiten y acreditan ingresos. Estos dos asientos de diario transmiten que el vendedor reconoció los ingresos sin recibir el pago (es decir, dinero en efectivo).

Como tal, existe un motivo para que el vendedor se confabulara con el comprador informándole al comprador que compre en un acuerdo de facturación y retención y luego cancele el pedido una vez que se adeude el pago.

En efecto, esto infla artificialmente las ganancias para ese período de informe, pero impacta negativamente en las ganancias en períodos posteriores, llamado relleno de canal. Debido a la facilidad de realizar fraudes financieros con un acuerdo de facturación y retención, La SEC ha establecido los siguientes criterios para reconocer un acuerdo de facturación y retención:

Criterios para reconocer un acuerdo de facturación y retención

1. Los riesgos de propiedad deben transmitirse al comprador

2. El comprador debe tener un compromiso (preferiblemente por escrito) de comprar la mercancía.

3. El comprador debe solicitar el acuerdo de facturación y retención y tener una razón sustancial para hacerlo.

4. Debe haber un horario fijo y razonable para la entrega de bienes al comprador.

5. No debe haber más obligaciones por parte del vendedor.

6. La mercancía debe estar separada del inventario del vendedor y no debe usarse para cumplir con otros pedidos.

7. La mercancía debe estar lista para ser enviada.

La SEC ha señalado que lo anterior no está destinado a ser utilizado como una lista de verificación; en algunas circunstancias, un acuerdo puede cumplir con todos los criterios anteriores y no ser aprobado para el reconocimiento de ingresos.

Factores a considerar para un acuerdo de facturación y retención

1. La fecha de pago esperada y la medida en que el vendedor está modificando sus condiciones de venta normales para el acuerdo de facturación y retención.

2. El historial del vendedor con acuerdos de facturación y retención

3. El alcance de las pérdidas que enfrenta el comprador si el valor de mercado Valor de mercado El valor de mercado se utiliza generalmente para describir cuánto vale un activo o empresa en un mercado financiero. Lo determinan mutuamente los participantes del mercado y el declive de las mercancías.

4. Hasta qué punto se pueden asegurar los riesgos de tenencia a los que se enfrenta el vendedor

5. Si las mercancías pueden crear una venta contingente que el comprador podría rechazar.

Acuerdo de facturación y retención según las NIIF

De acuerdo con la NIIF 15 (Ingresos por contratos con clientes), Se deben cumplir las siguientes condiciones para que un vendedor reconozca ingresos bajo un acuerdo de facturación y retención:

1. La razón debe ser sustantiva.

2. Las mercancías deben identificarse por separado como pertenecientes al comprador.

3. La mercancía debe estar lista para la entrega al comprador.

4. El vendedor no debe transferir la mercancía a otro cliente o para otros usos.

Ejemplo de acuerdo de facturación y retención

Considere la siguiente información de antecedentes:

- La empresa A acordó suministrar 100 widgets al minorista A. Los widgets deben tener la marca específica del minorista.

- El contrato describe dónde se entregarán los widgets (las instalaciones del minorista A).

- El minorista A cree que tiene suficiente espacio en los estantes en el momento de la entrega.

- Al final del año, La empresa A ha entregado 90 widgets, habiéndose producido los 10 widgets restantes, de marca y en su almacén listo para entrega. Debido a la falta de espacio en los estantes, El minorista A solicita que se retengan los 10 widgets restantes.

Pregunta: Bajo la guía de la NIIF 15, ¿Cuántos widgets debería reconocer la empresa A como ingresos?

Respuesta: La empresa A debería reconocer los 100 widgets como ingresos.

- El motivo del acuerdo de facturación y retención es sustantivo, dado que el Minorista A no tiene espacio en los estantes para los widgets;

- Debido a que los widgets tienen una marca específica para el minorista A, se identifican por separado para pertenecer al comprador y no se pueden redirigir a otro cliente ni para otros usos; y

- Los widgets están listos para ser entregados al minorista.

Acuerdo de facturación y retención en las noticias

Un fraude generalizado asociado con los acuerdos de facturación y retención involucra a Sunbeam Corporation a fines de la década de 1990. En ese tiempo, CEO Al Dunlap (apodado "Chainsaw Al"), que era conocido como un especialista en gestión de cambios, animó a los clientes a realizar grandes pedidos con importantes descuentos.

Como resultado, los clientes hicieron un número significativo de pedidos de barbacoas durante la mitad del invierno, meses antes de que se necesitaran los productos. Para endulzar el trato Sunbeam acordó mantener los productos en un almacén hasta que estuvieran listos para ser solicitados y almacenados por los minoristas.

Como resultado, Sunbeam registró ventas significativas, impulsar el precio de las acciones de la empresa. Cuando son interrogados por auditores, Sunbeam eventualmente revirtió una parte significativa de los ingresos reconocidos de tales acuerdos de facturación y retención, lo que indica que estaban reconociendo los ingresos demasiado rápido e intentaron trasladar las ventas antes a sus libros.

En 2001, Sunbeam se declaró en quiebra y se descubrió que había cometido un fraude contable masivo.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Estándares IFRS Estándares IFRS Los estándares IFRS son Estándares Internacionales de Información Financiera (IFRS) que consisten en un conjunto de reglas contables que determinan cómo las transacciones y otros eventos contables deben ser reportados en los estados financieros. Están diseñados para mantener la credibilidad y la transparencia en el mundo financiero.

- GAAPGAAPGAAP, Principios contables generalmente aceptados, es un conjunto reconocido de reglas y procedimientos que rigen la contabilidad y las finanzas corporativas.

- Ingresos devengados Ingresos devengados Los ingresos devengados son ingresos que una empresa reconocerá y registrará en sus asientos de diario, aunque aún no se haya recibido efectivo. Debido a la naturaleza de la contabilidad de acumulación (o devengo), En ocasiones, las empresas necesitan registrar los ingresos antes de recibir el pago.

- Venta a plazos Venta a plazos Una venta a plazos es un acuerdo de financiación en el que el vendedor permite que el comprador realice pagos durante un período prolongado.

-

¿Qué es la criptomoneda?

La criptomoneda es un tipo de moneda digital que está destinada a actuar como medio de intercambio. La criptomoneda se ha vuelto popular en la última década, en particular, con Bitcoin convirtiéndose

-

¿Qué es la Regulación Z?

La Regulación Z es una regulación de protección al consumidor que obliga a los prestamistas a revelar el costo del crédito de manera clara para los consumidores. Ya sea que esté solicitando una hipo

Contabilidad

-

¿Qué es la depreciación acumulada?

¿Qué es la depreciación acumulada? La depreciación acumulada es el monto total de los gastos de depreciación asignados a un activo específico PP&E (propiedad, Planta y Equipo) PP&E (Propiedad, Planta, y Equipo) es uno de los activos no...

-

¿Qué es la amortización?

¿Qué es la amortización? La amortización se refiere al proceso de liquidación de una deuda a través de programas cuotas predeterminadas que incluyen capital e intereses Programa de deuda Un programa de deuda establece toda la...