No iniciamos el FUEGO:la verdadera historia de la independencia financiera

Solía ser coleccionista. Coleccioné cartas coleccionables. Coleccioné cómics. Coleccioné alfileres, pegatinas y recuerdos de todo tipo. Tenía cajas de cosas que había coleccionado pero que esencialmente no tenían ningún propósito.

No puedo decir que haya sacudido el impulso de recolectar por completo pero lo manejo mucho mejor que antes. Hace unos pocos años, Vendí mi colección de cómics y dejé de obsesionarme con ellos. Hoy dia, Colecciono tres cosas:parches de los países que visito, alfileres de parques nacionales, y, especialmente, libros antiguos sobre dinero.

Coleccionar libros antiguos es divertido. Para uno, se relaciona con mi trabajo. Más, no hay una gran demanda de manuales de dinero, por lo que no hay mucha competencia para comprarlos. (Excepción:por mucho que me encantaría una copia de Ben Franklin's El camino a la riqueza , también lo harían muchas otras personas. Ese está fuera de mi alcance.)

Una gran ventaja de coleccionar libros antiguos es en realidad leyendo estos libros. Son fascinantes. Y es interesante rastrear el desarrollo de ciertas ideas en el mundo de las finanzas personales.

Por ejemplo, existe este mito persistente de la "virtud económica perdida". Es decir, mucha gente hoy quiere argumentar que la gente manejaba mejor su dinero en el pasado. No lo estaban. La deuda (y la escasa capacidad monetaria) ha sido un problema persistente desde mucho antes de la fundación de Estados Unidos. No es como nosotros como una sociedad, una vez tuve habilidades de dinero inteligente y las perdió. La forma en que las personas administran el dinero hoy en día es la forma en que siempre dinero administrado.

O está la noción de independencia financiera (y el tema estrechamente relacionado de la jubilación anticipada). La narrativa estándar es algo como esto:

- En 1992, Joe Dominguez y Vicki Robin publicaron Tu dinero o tu vida , y eso marca el “descubrimiento” del FUEGO.

- A finales de la década de 2000, Jacob de Early Retirement Extreme recogió la pancarta de FUEGO, luego se lo entregó al Sr. Money Bigote unos años más tarde.

- Hoy ese banner está siendo llevado por recién llegados como Choose FI y el subreddit / r / financialindependence.

Cuando lees libros antiguos sobre dinero, sin embargo, pronto te das cuenta de que FIRE no es nuevo. Estas ideas han estado dando vueltas por un tiempo. Seguro, la última década ha sido testigo de la sistematización y codificación de los conceptos, pero la gente ha estado predicando la importancia de la independencia financiera durante unos 150 años. Quizás más.

Hoy dia, usando mi colección de viejos libros de dinero, echemos un vistazo a dónde se originó la noción de independencia financiera.

Al principio

¿Quién inició el movimiento FIRE? ¿Quién "inventó" la independencia financiera? ¿A quién se le ocurrió el concepto por primera vez? A pesar de mi floreciente biblioteca de manuales de dinero, No tengo una respuesta definitiva. De todos modos, todavía no.

Dicho eso la primera referencia que he encontrado es la fábula de Esopo sobre las hormigas y el saltamontes de aproximadamente 560 a. C. (El saltamontes era una cigarra en el latín original, por cierto.) Aquí hay una traducción al inglés del original:

Las hormigas pasaban un buen día de invierno secando el grano recolectado en verano. Un saltamontes pereciendo de hambre, pasó y rogó con fervor por un poco de comida. Las hormigas le preguntaron:"¿Por qué no atesoraste la comida durante el verano?" Respondió, “No tuve suficiente tiempo libre. Pasé los días cantando ”. Luego dijeron en tono de burla:"Si fueras tan tonto como para cantar todo el verano, debes bailar sin cenar hasta la cama en el invierno ".

Esta fábula contiene claramente el germen de la idea de la independencia financiera, incluso si no habla explícitamente sobre F.I. y / o jubilación anticipada.

Ahora, Estoy seguro de que hay referencias a este concepto en otra literatura antigua. Aún no los he ido a buscar, sin embargo, así que no puedo decirte dónde encontrarlos. (Si usted saber, por favor díganos en los comentarios.)

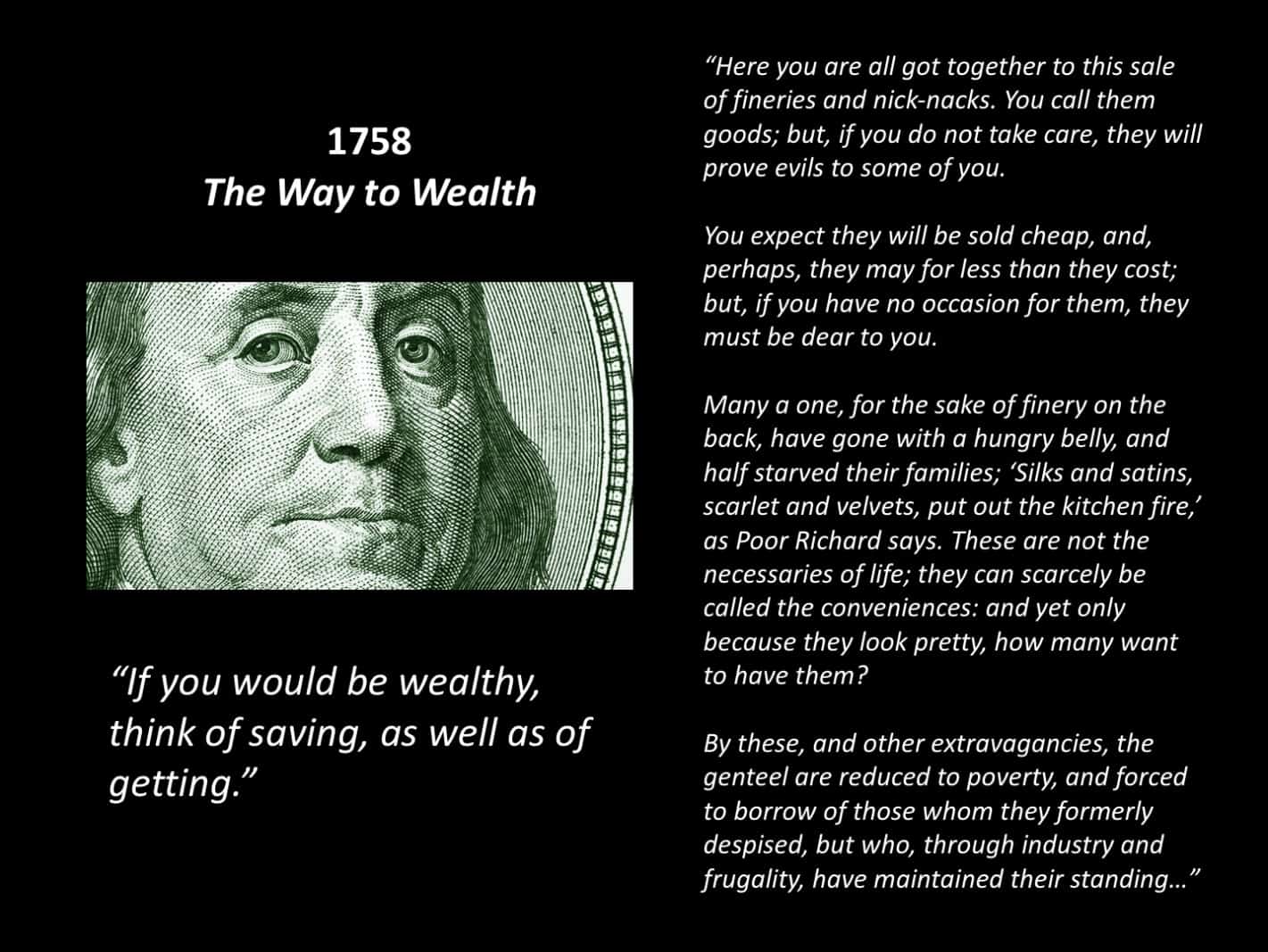

Pero si avanzamos 2250 años, podemos ver F.I. conceptos con bastante claridad en los escritos de Benjamin Franklin. "Si fueras rico, piensa en ahorrar, así como de conseguir, "Franklin escribió en 1758 El camino a la riqueza . Señaló que debido a que estaban tan obsesionados con las cosas bonitas, muchas personas ricas se ven reducidas a la pobreza y se ven obligadas a pedir prestado a personas a las que alguna vez menospreciaron.

En 1854, Henry David Thoreau publicado Walden . Si bien tengo algunos problemas con este libro (y con Thoreau), Walden contiene una base clara para el movimiento moderno FIRE. De hecho, cuando le envié un correo electrónico a Vicki Robin para preguntarle qué la inspiró a ella y a Joe Domínguez a enseñar sobre la independencia financiera, ella citó específicamente a Thoreau. Y es fácil ver por qué. “La masa de hombres lleva vidas de silenciosa desesperación, ”, Escribió el famoso. Pero también escribió esto:

El costo de una cosa es la cantidad de lo que llamaré vida que se requiere intercambiar por ella, inmediatamente o a largo plazo.

Esa cita de Walden suena como si pudiera levantarse directamente de Tu dinero o tu vida La discusión sobre la energía vital, ¿no es así?

En 1864, durante la guerra civil estadounidense, Edmund Morris publicó Diez acres suficiente , que documentó que su familia se mudó de la ciudad al campo para cultivar diez acres de frutas y bayas. Su objetivo era que su familia fuera autosuficiente, para obtener lo que llamaríamos independencia financiera.

El enfoque de Morris fue típico del día. El escribio:

Ningún hombre prudente, aceptando tal confianza, y garantizando su integridad, invertiría el fondo en acciones. Nuestro país está lleno de naufragios pecuniarios por causas como esta ...

Como muchos de sus contemporáneos, Morris pensó que las acciones eran una mala inversión. Abogó por invertir en bienes raíces. (Y observe su uso de la palabra "pecuniario" en lugar de "financiero". Volveremos a eso en un momento).

Acuñando un término

En 1872, H.L. Reade publicó un libro titulado Dinero y cómo hacerlo . Esto es un increíble libro:uno de mis favoritos de todos los volúmenes que he recogido en los últimos años. Aborda todo tipo de temas diversos, y es bastante progresivo para su día.

Gran parte del libro es, como sugiere el título, sobre cómo ganar más dinero. Con ese fin, Reade ofrece capítulos sobre cómo ganar dinero con gansos, patos y ganado. Habla de hacer queso. Habla de convertirse en médico o abogado. Pero también incluye un capítulo sobre "El papel de la mujer en hacer dinero" y uno sobre "La hermandad del hombre". ¡Cosas geniales para 1872!

Pero la razón por la que este libro es importante es que es la primera vez que pude encontrar dónde un autor escribe realmente sobre la independencia financiera. Aquí hay una cita de la introducción del libro:

Nos hemos unido a propósito con una charla práctica y sencilla, suficiente de historia y relato para aliviar el volumen de cualquier tendencia de libros de texto, y creyendo como lo hacemos sinceramente, que ningún hombre o mujer puede leerlo sin recibir un valor mucho mayor que su costo, lo encomendamos a la tranquila consideración de toda persona que, como el escritor, comenzando comparativamente pobre, está ansioso por alcanzar lo que todos los hombres deberían desear y por lo que trabajar, INDEPENDENCIA PECUNIARIA .

Ahí tienes. La primera referencia (que he podido encontrar hasta ahora) a la idea de independencia financiera.

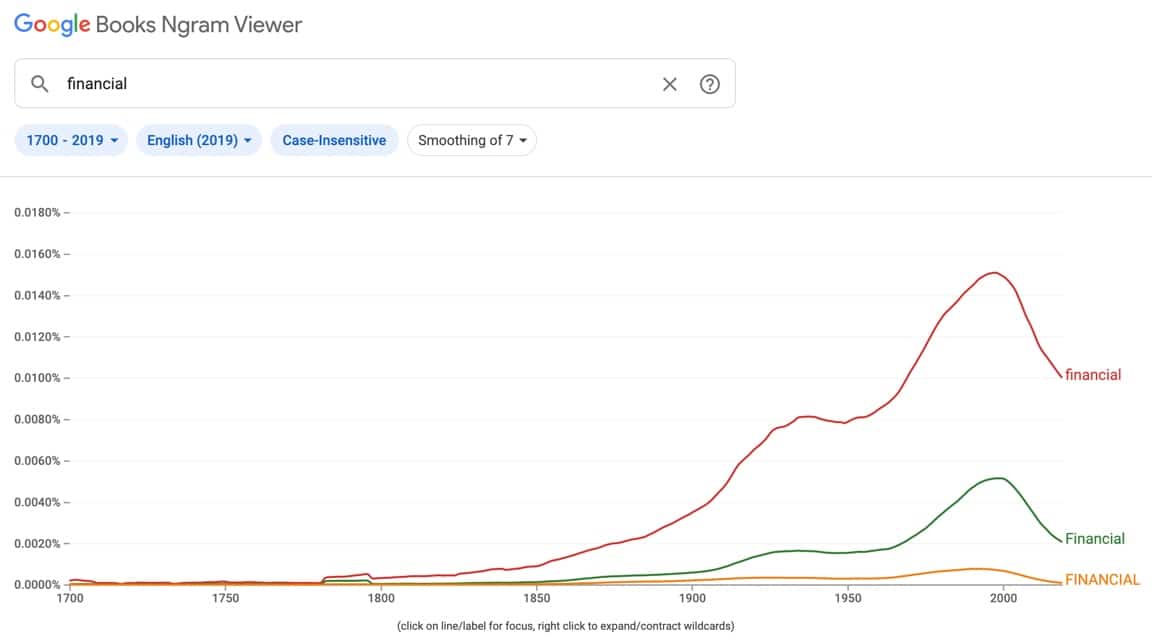

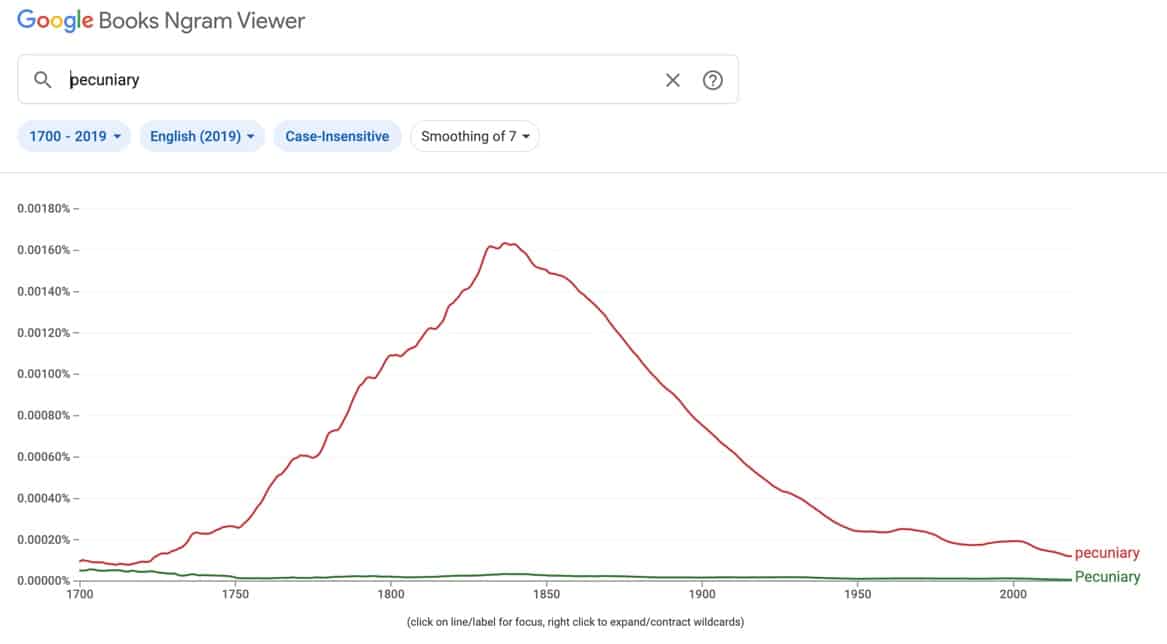

Pero espera. ¿Qué pasa con Reade llamándolo " pecuniario independencia". Eso es extraño, ¿no es así? Bien, realmente no. Resulta que la palabra "financiero" aún no era de uso común en 1872. La palabra había existido alrededor de unos cientos de años, pero no fue hasta finales de 1700 que “financiero” comenzó a adoptar la definición que tiene hoy:“relacionado con el dinero”. Antes de que, la gente usó la palabra "pecuniario" en su lugar.

Aquí hay un par de gráficos que muestran cómo el uso de "financiero" y "pecuniario" ha cambiado con el tiempo.

No fue hasta finales de 1800 que "financiero" suplantó a "pecuniario" como el término de elección. En 1872, ¡Reade no escribió sobre "independencia financiera" porque "independencia pecuniaria" era el término más común!

Cosas nerd eh

Otro importante F.I. El libro se publicó aproximadamente en esta misma época. En 1875, Publicado el autor y reformador social escocés Samuel Smiles Ahorro , que estaba destinado a concluir una trilogía de libros de desarrollo personal. (Sonrisas publicadas Autoayuda en 1859 y Personaje en 1871.)

En el prefacio de Ahorro , Smiles escribe:

Todo hombre está obligado a hacer lo que pueda para elevar su estado social, y para asegurar su independencia. Para ello, debe ahorrar sus medios para ser independiente en su condición. La industria permite a los hombres ganarse la vida; también debería permitirles aprender a vivir. La independencia solo puede establecerse mediante el ejercicio de la previsión, prudencia, frugalidad, y abnegación. Ser tan bien como generoso, los hombres deben negarse a sí mismos. La esencia de la generosidad es el autosacrificio.

Y Smiles comienza el libro repitiendo la fábula de las hormigas y el saltamontes. Por mi dinero, y aún no he leído el libro completo porque recibí el correo ayer, este podría ser el primer libro sobre independencia financiera ... incluso si nunca usa ese término con precisión.

Entonces, ¿Cuál es la primera referencia real al término "independencia financiera"? Todavía no tengo una respuesta definitiva, pero conozco su primera aparición en mi colección de viejos libros de dinero.

En 1919, Victor de Villiers publicado Independencia financiera a los cincuenta , una colección de artículos vagamente relacionados que apareció originalmente en “The Magazine of Wall Street”. Si bien el libro en sí no se centra en la independencia financiera, el autor incluye esta definición al principio:

¿Qué es la independencia financiera? Libertad de depender de otros para recibir orientación, Gobierno, o apoyo financiero. El espíritu de autosuficiencia, o de estar libre de subordinación a otros.

¡También incluye un gráfico que muestra “las seis edades de la inversión” que es sorprendentemente similar a mi propia lista de las seis etapas de la independencia financiera!

Independencia financiera a través de los años

De estos humildes orígenes, el concepto de “independencia financiera” se hizo más complejo y más sólido. El camino hacia la independencia financiera se codificó.

Uno de los primeros libros en establecer un sistema para ayudar a otros a convertirse en F.I. fue el inmensamente popular El hombre más rico de Babilonia , que es posiblemente el manual de dinero más vendido de todos los tiempos.

El hombre más rico de Babilonia comenzó como una serie de folletos distribuidos a través de bancos y compañías de seguros a principios de la década de 1920. En 1926, El autor George Clason recopiló este material en forma de libro por primera vez. A través de los años, El hombre mas rico sufrió varias revisiones hasta que alcanzó la forma que conocemos hoy.

Como probablemente sepa, Clason sugirió los siguientes siete mandamientos para generar riqueza.

- Empiece su bolsa a engordar. (Ahorre el 10% de todo lo que gana).

- Controle sus gastos. (Evite la inflación del estilo de vida; controle los deseos).

- Haz que tu oro se multiplique. (Utilice la capitalización para aumentar la riqueza).

- Guarda tus tesoros de la pérdida. (Evite los esquemas de enriquecimiento rápido).

- Haz de tu vivienda una inversión rentable. (Compre su casa).

- Asegure un ingreso futuro. (Plan para la jubilación).

- Aumente su capacidad de ganar dinero. (Edúcate tu mismo.)

Pero hubo muchos libros menos conocidos publicados durante el siglo XX que ofrecían excelentes consejos financieros y defendían los principios de la independencia financiera.

En 1936, por ejemplo, como parte de una serie de libros llamada "The Franklin System", Lansing Smith escribió Obtener seguridad financiera . Este libro (¡que es mejor que el 90% de los libros de dinero que se imprimen hoy!) Podría ser el primer libro en promover la independencia financiera como concepto. por nombre y con un sistema. Aquí hay un extracto (el énfasis es mío):

Si quieres independencia financiera, debes darte cuenta de su gran y duradero valor como un logro deseable. Debes mantenerte eternamente en la tarea de hacerlo realidad. Finalmente, no debe permitir que nada sacuda o debilite su determinación de lograr su objetivo.

Hay un factor que debe comprender a fondo desde el principio: La cantidad de ingresos anuales de una persona tiene mucho menos que ver con la independencia financiera final de lo que la mayoría de la gente piensa. Probablemente hay miles de personas con ingresos muchas veces superiores a los suyos que, sin embargo, están profundamente endeudados y no pueden cumplir con sus obligaciones. Por otra parte, muchos miles tienen menos ingresos de los que usted tiene y, sin embargo, están logrando seguridad financiera o ahora mantienen y, Por supuesto, aumentando.

Siguieron libros similares. En 1946, a raíz de la Segunda Guerra Mundial, John Durand publicado Cómo construir independencia financiera para una nueva era . Y durante la década de 1950, aparecieron varios libros con el término "independencia financiera" en su título. (Universalmente, sin embargo, estos últimos libros en realidad no discutieron la independencia financiera. En lugar de, eran manuales para invertir en bolsa.)

Las décadas de 1960 y 1970 vieron aparecer otros libros sobre la independencia financiera, muchos de los cuales promovieron una filosofía que parece relativamente viable para los estándares actuales. Luego, en 1988, Paul Terhorst publicó lo que considero el primer libro moderno de FIRE: Sacar provecho del sueño americano [Mi reseña].

Terhorst tenía 33 años y era socio de una importante empresa de contabilidad. Pero empezó a preguntarse si De Verdad quería ser parte de la carrera de ratas. ¿No tenía ya suficiente dinero? Le tomó dos años jugar con los números, pero eventualmente se dio cuenta de que él podría dejar de trabajar si quería. A los 35 años se retiró. Y está retirado desde entonces.

Jubilación anticipada

Notarás que hasta ahora solo he discutido el origen del concepto de “independencia financiera”. ¿Qué pasa con la jubilación anticipada? El movimiento FIRE moderno combina estas dos nociones bajo un mismo techo. ¿Por qué no lo hacen los libros más antiguos?

La respuesta a esto es complicada porque la historia de la jubilación es complicada.

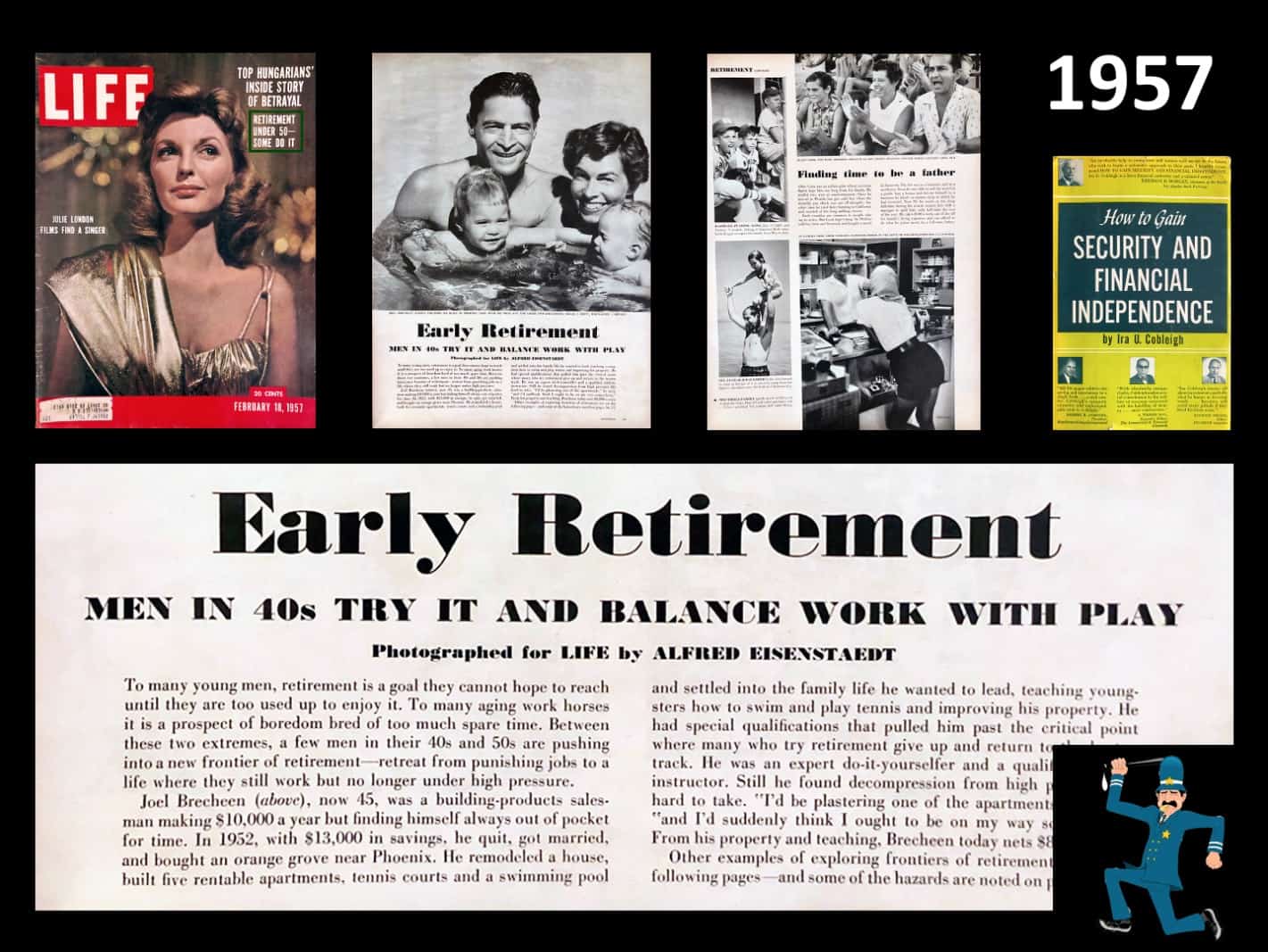

Verás, la jubilación, tal como la conocemos, sólo existe desde hace unos 150 años. En realidad, la definición de "jubilación" ha estado en constante cambio durante la mayor parte de ese tiempo. En la última parte del siglo XIX (y principios del siglo XX), la jubilación no se consideraba deseable. Se llamó "jubilación obligatoria", y era algo contra lo que la gente se quejaba.

Hace cien años, la jubilación era un problema social masivo, de la misma manera que lo son hoy la inmigración o los derechos de armas. Mucha gente se opuso a la jubilación. No fue hasta la Ley de Seguridad Social de 1935 que las actitudes comenzaron a cambiar. Con el tiempo, en la década de 1950, ciertamente, nuestra visión moderna de la jubilación como un período de descanso después de una vida de trabajo comenzó a cristalizar.

Una vez que esto sucedió, luego se hizo posible una noción de “jubilación anticipada”. Y podemos ver a la sociedad explorar la idea a través de libros y artículos de revistas.

Los libros suelen ser académicos y de poco interés para nosotros. Los artículos de la revista, por otra parte, son interesantes, especialmente porque presentan la jubilación anticipada como una oportunidad para buscar otro trabajo remunerado. (Esto va en contra de una actitud prominente en algunos sectores de hoy, una actitud que dice “no puedes estar jubilado si continúas trabajando”. Esa idea era una mierda hace sesenta años y es una mierda hoy).

Pensamientos finales

Entonces, si la independencia financiera no es un concepto nuevo, ¿Por qué no se ha puesto de moda? Si la gente ha estado predicando el poder de la libertad financiera desde 1872 (o antes), ¿Por qué no lo sabe más gente? Creo que hay varias razones.

Samuel Smiles, y las personas que se adhieren a sus ideas victorianas, argumentarían que la razón por la que F.I. no se ha vuelto más popular es que la gente es débil. Tan progresista como lo fue en su día, Smiles creía que la gente pobre era pobre porque tomaba malas decisiones. Hay mucha gente que haría el mismo argumento hoy. Y aunque ciertamente creo que las malas decisiones pueden ser una barrera para la riqueza, Creo que son una barrera para las clases media y alta. no la clase baja. Creo que la pobreza es a menudo el resultado de problemas sistémicos.

Quizás el mayor cambio desde 1872 hasta la actualidad es la tecnología.

Cuando Dinero y cómo hacerlo fue publicado, su alcance era limitado. En primer lugar, era caro. El libro costaba $ 20 en ese entonces, lo que equivaldría aproximadamente a 400 dólares en 2020 (¡casi tenías que ser financieramente independiente para comprar el libro!). podría permitirse comprarlo, ¿y que? ¿Con quién podrías compartir la información? Si le prestaste el libro a tu hermana o a tu vecina, tal vez tengas algunas personas con quienes hablar sobre estas ideas, pero sobre todo estabas solo.

Hoy dia, por otra parte, esta información es ubicua. Si desea obtener información sobre la independencia financiera y la jubilación anticipada, hay casi demasiado material para ti. ¡Y es fácil encontrar personas de ideas afines con las que hablar! Hay grupos de Facebook, subreddits, blogs, podcasts, Canales de YouTube, y una gran cantidad de encuentros en persona. La tecnología facilita la conexión con otras personas interesadas en la independencia financiera y la jubilación anticipada.

Pero creo que la verdadera razón por la que F.I. las ideas que no se pusieron de moda en 1872 (o 1919 o 1936 o 1957 o 1988) es simple:a la mayoría de la gente simplemente no le importa. Algunas personas no creen que los conceptos funcionen. (Lo hacen). Otros no creen que las ideas se apliquen a ellos ya su situación. (Lo hacen). Y mucha gente simplemente no está dispuesta a esperar. La búsqueda de la independencia financiera requiere cambiar la comodidad a corto plazo por seguridad a largo plazo. Los seres humanos no están programados para pensar a largo plazo.

Porque somos una especie miope es difícil para nosotros planificar cinco, diez o veinte años en el futuro. Eso era cierto hace 150 años. Es cierto hoy.

No estoy diciendo que el movimiento FIRE se vaya a desvanecer y sea olvidado. No creo que lo haga Realmente. Pero sí creo que su atractivo es limitado. La mayoría de las personas no están dispuestas a tomar las decisiones y los cambios necesarios para jubilarse anticipadamente. Están de acuerdo con la ruta estándar ... aunque eso significa que estarán trabajando hasta los 65. O 70. O más.

Sospecho que dentro de 150 años, algún niño buscará en un archivo digital y descubrirá las docenas de blogs de FIRE de 2020. Y se maravillará de cómo las ideas que pensó que eran originales para él y sus colegas en 2170 han existido durante décadas. Entonces, preparará un holograma para HoloTube y compartirá lo que ha aprendido sobre la historia de la independencia financiera y la jubilación anticipada.

Porque - para citar a George Santayana - “los que no recuerdan el pasado están condenados a repetirlo”.

-

El Nuevo FIRE:Independencia Financiera Empleo Recreativo

El movimiento FIRE se ha renovado. Puntos clave Los seguidores del concepto FIRE enfrentan muchos desafíos, incluida la pérdida de ingresos y seguros. El nuevo movimiento de independencia financie

-

Los 5 mejores movimientos de dinero para comenzar el nuevo año:lista de verificación financiera de enero

Empiece bien el Año Nuevo con una lista de verificación financiera de enero Esta publicación explica 5 tareas importantes en la lista de verificación financiera de enero que harán que su nuevo año t

Ahorros

- Definición de los problemas financieros

- Entrar en el juego de las inversiones

- Independencia financiera,

- El movimiento de jubilación anticipada de la independencia financiera (FIRE)

- ¿Qué es el movimiento Financial Independence Retire Early (FIRE)?

- 5 objetivos financieros para comenzar en 2021

- ¿Quién inventó el fondo indexado? Una breve (verdadera) historia de los fondos indexados

- "Jugando con fuego",

- Libertad financiera y valor del tiempo

-

Los 12 mejores libros de educación financiera para mujeres

Los 12 mejores libros de educación financiera para mujeres ¡Estos libros de educación financiera están vinculados a través de enlaces de afiliados que nos ayudan a hacer crecer Clever Girl Finance! Consulte nuestras divulgaciones para obtener más información....

-

Mejores libros de finanzas personales

Mejores libros de finanzas personales He tenido la oportunidad de leer docenas de libros de finanzas personales a lo largo de los años. Algunos de los cuales tuvieron un impacto profundo en cómo veo temas como el ahorro, invertir y admini...