Caos en el mercado del coronavirus:si los banqueros centrales no logran apuntalar la confianza,

Hasta hace poco, los inversores disfrutaban de ganancias sustanciales de un fuerte mercado alcista de valores que básicamente comenzó en las profundidades de la crisis financiera de 2007-09. Con los mercados mundiales ahora en grave confusión, El COVID-19 probablemente ha puesto fin a esta tendencia. Este evento atípico de izquierda ha puesto su control sobre las tráqueas de las bolsas de valores y los mercados de productos básicos en todo el mundo. y no muestra signos de soltarse.

La confianza del mercado es débil y los precios de los activos son muy inestables, con rebotes y nuevos mínimos casi en días consecutivos en este momento. Muchos mercados de valores han caído alrededor de un 20% desde los picos de enero, mientras que el petróleo se ha visto desestabilizado por la guerra de precios entre los saudíes y los rusos.

Promedio industrial Dow Jones

Petróleo crudo WTI

A medida que las medidas de cuarentena y aislamiento cobran impulso en varios mercados críticos, hay un aire de pánico por lo que se avecina. Quizás lo más importante, como son los Maestros del Universo, también conocido como los banqueros centrales, ¿Va a reaccionar ante esta situación y revitalizar los precios de los activos?

Los bancos centrales respondieron a la crisis financiera de 2007-09 reduciendo drásticamente las tasas de interés y desatando la flexibilización cuantitativa (QE), esencialmente creando billones de dólares para comprar bonos del gobierno y otros activos para apuntalar los mercados. Esto permitió a los bancos recuperarse y crear crédito barato adicional para impulsar la economía desde una profunda recesión.

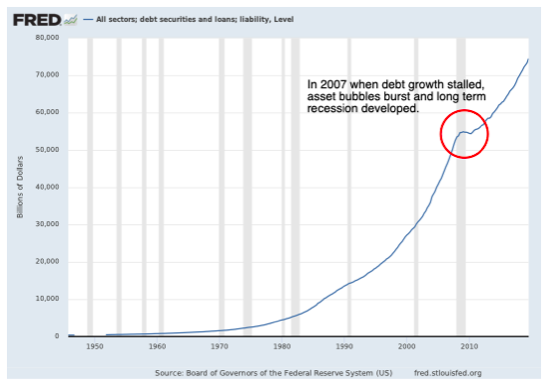

La línea del gráfico a continuación muestra el crecimiento de toda la deuda de EE. UU. Durante décadas, que es un proxy decente para el mundo en su conjunto. Puede ver que el crecimiento pronto se reanudó una vez que la respuesta de política del banco central a la última crisis económica estuvo en su lugar. Existe una correlación directa entre el crecimiento de las empresas, el aumento del PIB y la creación de deuda cada vez mayor a través de los bancos. En otras palabras, cuando el grifo de la deuda se apaga, la economía entra en un profundo estancamiento.

La estrategia de recuperación del banco central de 2007-09 presenta dos problemas. Al crear deuda barata, El dinero y los préstamos de los inversores fluyen hacia mercados y clases de activos que desarrollan burbujas. Las burbujas de activos son producto de una demanda excesiva y un aumento de la deuda, donde los precios de las acciones, cautiverio, bienes inmuebles, etc., superan el rendimiento comercial subyacente de las empresas con las que se relacionan.

Los balances del gobierno y del banco central tampoco se han recuperado todavía de toda la generosidad monetaria posterior a 2007; de hecho, La QE ha continuado ampliamente hasta el día de hoy. Por lo tanto, es cuestionable si hay suficiente poder de fuego para continuar apuntalando un mercado que necesita urgentemente una corrección que debería haber ocurrido después de la crisis de 2007.

La nueva respuesta

Para detener las caídas de la demanda que están provocando el colapso de las empresas, particularmente en sectores como el transporte y el turismo, la Reserva Federal de EE. UU. hizo un recorte de la tasa de interés de emergencia de 0,5 puntos porcentuales el martes 3 de marzo. El Banco de Inglaterra siguió el 11 de marzo, con el apoyo adicional de HM Treasury cuando el canciller Rishi Sunak dio a conocer su presupuesto. También abundan las predicciones de que pronto habrá más medidas de emergencia de la Fed.

De la reacción del mercado a estas intervenciones, hay poca evidencia de que estos movimientos funcionen hasta ahora. Y con las tasas de interés ya cercanas al nivel más bajo posible, conocido como límite inferior cero, hay un margen de maniobra limitado.

El gran problema es qué sucede si el virus persiste en los mercados de Reino Unido y EE. UU. Y aumentan las tasas de incumplimiento de la deuda. Los gobiernos potencialmente no solo lidiarán con un virus que afectará la salud pública, sino con otro efecto de contagio en los mercados de deuda financiera en el que los inversionistas comenzarán a entrar en pánico sobre si las deudas se reembolsarán y comenzarán a exigir reembolsos.

Los bancos recibirán el golpe. Están mejor preparados ahora para lidiar con pérdidas crediticias porque tienen que mantener más capital bajo las regulaciones bancarias de Basilea III y han invertido fuertemente en los llamados Coco Bonds que ayudarán a proteger sus balances durante una crisis al convertir deudas en participaciones una vez que se haya determinado. se han traspasado los umbrales.

Pero si las medidas de contención fracasan, como estamos viendo en Italia en este momento, los bancos aún pueden terminar en problemas. También pueden dejar de prestar de nuevo, en cuyo caso las burbujas de activos colapsarían y una recesión a largo plazo se convertiría en una certeza. Los bancos centrales y los gobiernos tendrían que intervenir con más ayuda:así como más recortes de tipos de interés, parece probable que intenten más QE y potencialmente rescates como en 2007-09 si es necesario. Pero dado el alcance limitado esta vez, si la economía global se estanca a largo plazo, estas medidas aún podrían fallar y los banqueros centrales podrían perder el control del mercado por completo. En tal situación, estaríamos en un territorio verdaderamente inexplorado.

Históricamente, Los virus o los sustos relacionados con la salud suelen desaparecer en un plazo de seis a 12 meses. Los mercados afectados y los precios de los activos asociados experimentan una recuperación en aproximadamente un año. Pero en esta ocasión, Bien puede ser ingenuo ser tan optimista. Los mercados financieros se han vuelto dependientes de una respuesta de política macroeconómica de los bancos centrales que recircula niveles cada vez mayores de deuda sin permitir que los precios se corrijan por sí mismos. Como resultado, Las burbujas de activos actuales son mucho peores que en 2007.

Si entra el pánico, Es probable que cualquier corrección sea más grave que durante la última crisis financiera. La mejor esperanza es probablemente que las noticias sobre el brote mejoren y la economía de alguna manera salga adelante. Dar un par de pasos lejos del abismo sin duda sería un alivio bienvenido en este momento.

-

¿Qué sucede si el mercado de valores se desploma?

Durante la mayor parte del siglo pasado, el mercado de valores ha sido la imagen de la resiliencia. Ha tenido baches ocasionales en el camino y tramos difíciles, pero en general, ha sido un indicador

-

¿Cuál es la diferencia entre los mercados alcistas y bajistas?

Un par de términos del mercado de valores que pueden ser familiares incluso para los inversores más nuevos son mercado alcista y mercado bajista. Estos términos en realidad no tienen nada que ver con

bolsa de Valores

- Los mercados financieros disfuncionales están empeorando la desigualdad todo el tiempo; esto es lo que debe hacer al respecto

- Puede que se acerque una recesión por coronavirus:esto es lo que debe hacer con su dinero

- Caos en el mercado del coronavirus:si los banqueros centrales no logran apuntalar la confianza,

- El impacto del coronavirus en los mercados financieros

- ¿Qué movió los mercados en junio?

- Qué esperar de los mercados en el segundo trimestre

- Los riesgos de invertir en mercados emergentes

- Invertir en mercados alcistas es fácil, pero ¿qué pasa con los mercados bajistas?

- Mercado Primario vs. Mercado Secundario – Diferencias a Saber

-

¿Qué es un mercado al contado?

¿Qué es un mercado al contado? Un mercado al contado es un mercado financiero en el que se negocian instrumentos financieros y materias primas para una entrega instantánea. La entrega se refiere al intercambio físico de un instrume...

-

Bull VS Bear Markets:lo que significa para usted como inversor

Bull VS Bear Markets:lo que significa para usted como inversor A medida que continúa su viaje de inversión, probablemente encontrará los términos un mercado alcista y un mercado bajista. Es posible que se pregunte qué es un mercado alcista frente a un mercado baj...