Su guía para usar préstamos personales para la consolidación de deudas

Ha pasado años haciendo malabarismos con la deuda de varias tarjetas de crédito con diferentes tasas y calendarios de pago, y ha alcanzado su límite (literal o figurativamente).

Tal vez ya consolidó su deuda, está en el camino hacia un perfil financiero más saludable y desea renegociar el plazo del préstamo. O tal vez simplemente esté cansado del ritmo constante de los pagos con tarjeta de crédito, pagos de préstamos estudiantiles, pagos de préstamos para automóviles, y quiera reducirlo a un zumbido manejable.

¿Qué préstamo de consolidación de deuda es adecuado para usted? No existe una respuesta única para todos, pero podemos ayudarlo a orientarlo en la dirección correcta para encontrar el tamaño que se ajuste a usted.

Beneficios de la consolidación de deuda

Los términos de su préstamo de consolidación de deuda dependerán de su historial de crédito y otros factores, como la situación laboral y el panorama total de la deuda. Probablemente esté buscando al menos uno de los siguientes:

-

Simplicidad . Un préstamo de consolidación de deuda convierte muchas deudas en una sola:un pago mensual del préstamo, una tasa de interés (preferiblemente una tasa fija para que los pagos mensuales se mantengan constantes mes a mes), un cronograma de pago

-

Flexibilidad . Un préstamo personal para la consolidación de deudas le permite modificar los términos para que las obligaciones mensuales sean más manejables (en otras palabras, pagos mensuales más bajos) o para pagar un préstamo más rápidamente (estar libre de deudas más rápido)

-

Ahorros . Muchas personas se sienten atraídas por la simple perspectiva de ahorrar dinero con el tiempo obteniendo un préstamo con una tasa de interés más baja que la que tienen ahora

Si está buscando ayuda con un préstamo de liquidación de deudas, está en el lugar correcto. Estos son los factores clave que debe considerar cuando está consolidando deuda:

-

Lo que debe saber sobre el préstamo de consolidación de deuda

-

Los beneficios de usar un préstamo personal para la consolidación de deudas

-

Cuándo un préstamo de consolidación de deuda es adecuado para usted

-

Cómo encontrar los mejores préstamos de consolidación de deuda cerca de usted

Lo que debe saber sobre los préstamos de consolidación de deuda

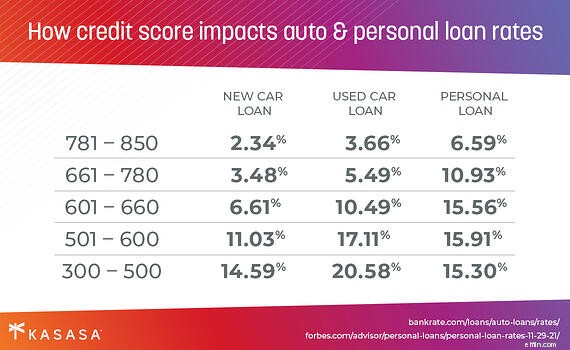

Puede que le sorprenda saber que muchas personas que consideran la consolidación de deudas no necesariamente tienen malas calificaciones crediticias. No están haciendo solo el pago mínimo de la deuda de su tarjeta de crédito o atrasándose en los pagos de su préstamo para automóvil. La mayoría simplemente busca limpiar sus finanzas o cambiar su buen puntaje crediticio a un excelente puntaje crediticio.

Tal vez te has casado, tanto tú como tu pareja tienen un par de préstamos cada uno, y ahora quieres comprar una casa. Tiene un saldo de tarjeta de crédito, que también puede considerarse una deuda con intereses altos. Préstamo de consolidación de deuda, ¡aquí vamos!

La deuda no es la misma para todos, por lo que el monto del préstamo no es el mismo para todos. Vamos a tener una idea de qué es la consolidación de deuda y cómo funciona. Podría ser el mejor préstamo personal para usted.

¿Cómo funciona un préstamo de consolidación de deuda?

La consolidación de deuda implica obtener un nuevo préstamo para pagar uno o más préstamos existentes. El nuevo préstamo brillante puede provenir de la misma fuente que los préstamos anteriores, especialmente si tiene un banco o una cooperativa de crédito que realmente valora.

Pero este también podría ser el momento de considerar que tal vez su deuda es un lío de cuentas repartidas en una variedad de lugares porque no se ha establecido con una cooperativa de crédito o banco que tenga en mente sus mejores intereses. Un préstamo de consolidación de deuda está limpiando la casa de sus diversas deudas, por lo que este es el momento de considerar cuál es el mejor préstamo personal para el lugar al que se dirige y lo que quiere lograr financieramente a medida que paga su deuda.

Algunos préstamos de consolidación de deuda están respaldados por activos, como su casa o automóvil. Esto se llama deuda garantizada. Un préstamo personal para la consolidación de deuda suele ser lo contrario (deuda no garantizada) y está respaldado en gran medida por su historial de pago anterior (su puntaje de crédito).

¿Cuáles son las ventajas de un préstamo de consolidación de deuda?

La razón principal por la que las personas consolidan sus préstamos es para simplificar múltiples préstamos existentes en un solo pago mensual. Recuerde que la factura de su tarjeta de crédito también es un préstamo sobre el que está pagando intereses.

No es raro incluir un préstamo para automóvil con otros préstamos cuando agrupa su deuda en un solo préstamo, especialmente si las tasas de interés que está pagando actualmente son realmente poco atractivas. Sin embargo, en su mayor parte, los préstamos de consolidación de deuda no son préstamos garantizados.

Debido a que la deuda no garantizada tiene tasas de interés más altas que la deuda garantizada, esto puede aumentar su tasa de interés en uno de sus préstamos, pero en general mejora sus tasas de interés en todos los ámbitos. Este es el momento de hacer los cálculos para asegurarse de que su plazo de pago a largo plazo mejore sus ahorros a largo plazo. ¿Sabes quién puede ayudarte con ese problema de matemáticas? Un oficial de préstamos en un banco comunitario que quiere ayudarlo a encontrar el mejor préstamo personal para usted.

En general, obtendrá una mejor tasa de interés y un cronograma de pago más claro como parte del trato, ya que muchos préstamos de consolidación de deuda también son préstamos de bajo interés, especialmente en comparación con la deuda de tarjeta de crédito.

Beneficios de utilizar un préstamo personal para la consolidación de deuda

Por supuesto, queremos que las personas encuentren el lugar adecuado para pedir dinero prestado en función de sus necesidades financieras, su geografía y sus valores. Pero cuando se trata de préstamos de consolidación de deuda, su motivación para encontrar el préstamo adecuado comienza con esas tres razones por las que podría estar buscando administrar sus múltiples pagos de deuda:simplicidad, flexibilidad y ahorro. La mayoría de las veces, las personas buscan convertir su deuda existente en una oportunidad para obtener una tasa de interés más baja, así que empecemos por ahí.

Mejores tarifas

La tasa de interés es uno de los factores más importantes al considerar cualquier préstamo personal (o tarjeta de crédito, para el caso). Probablemente ya conozcas los conceptos básicos. Una tasa de interés más alta significa que, a largo plazo, obtendrá más dinero. Obtener una tasa de interés más baja en un préstamo existente, si, por ejemplo, su puntaje de crédito ha mejorado a un nivel en el que se le puede ofrecer una reducción de la tasa, es una de las razones principales para usar un préstamo personal para la consolidación de deuda. Así que sí, encuentre una buena tarifa y haga los cálculos.

Importes de pago consistentes

Otro objetivo común es obtener claridad sobre el monto total que pagará durante la vigencia del préstamo. Algunos préstamos vienen con una tasa de interés variable:la cantidad pagada cada mes sube y baja dependiendo de los factores del mercado. Estos son imposibles de planificar con precisión, ya que está pagando una cantidad diferente cada mes. Si tiene un préstamo de tasa variable pero le gustaría saber exactamente cuánto pagará cada mes, y cuándo estará totalmente libre de deudas, debe refinanciar a un préstamo de tasa fija.

Hay otros factores además de una tasa de interés flotante que pueden resultar en montos de pago mensuales fluctuantes. Algunos préstamos vienen con un "pago global" inesperadamente grande al final del período de pago:una factura final enorme que puede ser una sorpresa desagradable. Si actualmente está equilibrando varias deudas con diferentes tasas de interés y calendarios mensuales, consolidarlas en un pago mensual constante es una decisión inteligente. Haga preguntas a su prestamista potencial para saber si su plazo de pago incluye tales sorpresas.

Reembolso más rápido, pagos mensuales más bajos... o ambos

Tal vez sea una persona orientada al calendario y su principal preocupación sea ajustar su cronograma de pago. Oye, lo entendemos:la vida es lo suficientemente complicada. Hay varias razones para hacer esto.

Algunas personas quieren salir de la deuda lo antes posible. Han estado reduciendo su equilibrio durante años y quieren acelerar el proceso para dejarlo atrás. Si bien la tasa de interés sigue siendo un número importante a tener en cuenta para no terminar pagando más en deudas con intereses altos, un cronograma de pago más corto es un factor importante para aquellos cuyo objetivo principal es llegar rápidamente al estado libre de deudas. . Si se está posicionando para comprar una vivienda en el futuro, especialmente una en un futuro no muy lejano, esto es exactamente lo que puede ayudarlo a obtener un puntaje de crédito excelente.

Y algunas personas necesitan un período de pago más largo; en otras palabras, pagos mensuales más bajos, incluso si se tarda un poco más en pagar. Obviamente, este es un factor importante para muchas personas en el proceso de consolidación de deuda.

A veces es posible alcanzar ambos objetivos. Si consolida en un préstamo en el que tiene un pago mensual más bajo pero sigue pagando el monto del pago anterior cuando puede, es posible que pueda salir de la deuda más rápido y pagar menos a largo plazo. Ganar-ganar!

La flexibilidad y la transparencia en torno al período de pago es un factor tan importante como la tasa de interés para muchas personas que buscan refinanciar. Asegúrate de tener ambos en mente.

¿Cuándo es adecuado para usted un préstamo de consolidación de deuda?

Los préstamos de consolidación de deuda funcionan bien para las personas con uno o más préstamos existentes que desean refinanciar para pagar una tasa de interés más baja, reducir los pagos mensuales del préstamo o ambos.

Considere las razones por las cuales las personas consolidan deudas. Algunas personas necesitan simplicidad:convertir muchas deudas en una sola. Algunos optan por la flexibilidad:alterar los términos para que los pagos mensuales sean más cómodos. Muchas personas se sienten atraídas por la simple perspectiva de ahorrar dinero con el tiempo. Nuevamente, muchos tamaños, muchas razones, muchos objetivos, pero todos valen la pena considerarlos para determinar qué opción es la adecuada para usted.

Al igual que con cualquier préstamo, los términos dependerán de su historial de crédito y otros factores, como la situación laboral y el panorama total de la deuda. Pasará por el proceso de aprobación de crédito, por lo que es una buena idea averiguar cuál es su puntaje de crédito actual y ver todos los lugares donde puede tener deudas pendientes.

El motivo de un préstamo de consolidación de deuda es reducir el monto total que pagará o simplificar el pago. El cuándo depende de ti. Si está abrumado por demasiadas facturas de tarjetas de crédito, o si recientemente ha tenido un cambio de vida que facilita el pago de sus préstamos anteriores, la consolidación de deuda podría ser el próximo paso adecuado para usted.

Un préstamo personal utilizado para refinanciar uno o más préstamos preexistentes puede ayudarlo a ahorrar dinero y ponerlo en un camino libre de riesgos para salir de la deuda. Eche un vistazo a su situación financiera y metas. Desea prestar mucha atención a la tasa, el monto del pago mensual y el cronograma de reembolso de una oferta de préstamo de consolidación de deuda.

¿Quiere estar libre de deudas lo más rápido posible? Busque un préstamo con el período de pago más corto posible.

Tasa de compras? Obtenga un préstamo con un período de pago similar pero con una tasa de interés más baja.

¿Busca más claridad en sus términos de pago, al mismo tiempo que intenta reducir su pago mensual? Obtenga un préstamo de consolidación de deuda con una tasa de interés fija y un período de pago más largo.

El único préstamo de consolidación de deuda con Take-Backs™

Vamos a agregar una consideración más a la mezcla. Una vez que tenga su préstamo de consolidación de deuda en su lugar, ¿qué sucede si se topa con un gasto inesperado, como la boda de un amigo que no quiere perderse, o un nuevo apartamento donde tiene que proporcionar su propia lavadora y secadora? Recuerde, está tratando de eliminar múltiples deudas y acaba de combinar su deuda en un solo pago mensual.

Un préstamo Kasasa ® incluye una característica única que le permite aprovechar los pagos adicionales que ha estado haciendo y usar ese dinero sin tener que considerar otro préstamo.

Oye, estás disfrutando de la simplicidad, la flexibilidad y los ahorros que te ha brindado tu préstamo de consolidación de deuda. ¿No quieres mantenerte enfocado en esos objetivos incluso cuando aparezcan sorpresas (caras)?

Un préstamo de Kasasa le brinda control total sobre estas variables y una nueva perspectiva sobre cómo interactúan con el tiempo. Nuestra exclusiva herramienta de tablero le permite visualizar la vida de su préstamo en términos de tiempo y dinero, y nuestro exclusivo Take-Back ® La función le permite reclamar el dinero que ya ha pagado por su préstamo, lo que le brinda acceso a los fondos cuando más los necesita

Comience con un Préstamo Kasasa para la consolidación de deudas aquí.

-

Préstamos de consolidación de deuda para mal crédito:nuestras 5 mejores opciones

Las 5 principales empresas de préstamos de consolidación de deuda Los detalles de su préstamo de consolidación de deuda dependerán de su solvencia en el momento de su solicitud. Dicho esto, las sigui

-

Préstamos de consolidación de deuda para mal crédito:nuestras 5 mejores opciones

Las 5 principales empresas de préstamos de consolidación de deuda Los detalles de su préstamo de consolidación de deuda dependerán de su solvencia en el momento de su solicitud. Dicho esto, las sigui

bancario

- Cómo solicitar préstamos personales para militares

- 4 consejos para obtener préstamos con mal crédito para la consolidación de deudas

- Préstamos personales por mal crédito

- Los 5 principales beneficios de los préstamos para consolidación de deuda

- 3 alternativas a los préstamos de consolidación de deuda

- Tres veces para consolidar su deuda con un préstamo personal

- No utilice estos 4 tipos de préstamos para la consolidación de deuda

- Refinanciar la deuda de su préstamo estudiantil:una guía

- Préstamos de consolidación de deuda:definidos y explicados

-

Por qué un préstamo con garantía hipotecaria es una opción arriesgada para la consolidación de deuda

Por qué un préstamo con garantía hipotecaria es una opción arriesgada para la consolidación de deuda ¿Está pensando en obtener un préstamo con garantía hipotecaria para consolidar su deuda? Debe ser consciente de los riesgos de esta elección. Fuente de la imagen:Getty Images. Cuando tiene una gran c...

-

Su guía completa de préstamos PPP

Su guía completa de préstamos PPP TL;RD: Las pequeñas empresas, incluidos los 1099 y los propietarios únicos, solo son elegibles para préstamos PPP si existieron antes del 15 de febrero de 2020. La aceptación de depósitos está sujeta ...