Cómo usar una tarjeta de crédito para ganar dinero y ganar dinero extra

En 1986, Sears debutó con la tarjeta Discover con una idea radical:si estamos cobrando a los comerciantes una tarifa de transacción, ¿por qué no les damos a nuestros tarjetahabientes un pequeño soborno?

Así nació la tarjeta de recompensas.

Las solicitudes para la tarjeta Discover se dispararon un 400 %, y cuando terminó una Guerra Fría, comenzó otra; el revolucionario Discover inició una carrera armamentista de tarjetas de crédito para ver quién podía tener la tarjeta de crédito más gratificante.

Hoy en día, la cantidad de devolución de efectivo y beneficios que tiene su tarjeta roza lo cómico.

Hoy en día, las tarjetas de crédito tienen un gran arsenal de ventajas. Reembolso de efectivo, bonos de registro, lo que sea. Incluso hay ventajas ocultas en la letra pequeña que quizás no sabías que tenías, y podrían valer más de $ 10,000 en el contexto correcto.

Maximice su devolución de efectivo

Fuente:Prostock-studio/Shutterstock.com

La devolución de efectivo solía ser simple:1% de devolución en cada compra. Hoy en día, necesita un título en contabilidad para realizar un seguimiento de todos los niveles, categorías de bonificación trimestrales y más.

Algunas tarjetas siguen siendo muy sencillas. La tarjeta Citi® Double Cash Card ofrece un reembolso general del 2 % en todo , realmente no tienes que preocuparte por cómo utiliza su tarjeta a diario.

Pero su tarjeta puede ser más compleja. La tarjeta Chase Sapphire Preferred®, por ejemplo, tiene seis niveles de recompensa, algunos tan granulares como "puntos 3X en compras de comestibles en línea".

Entonces, si tiene una tarjeta con recompensas desordenadas y dispersas, ¿cuál es la mejor manera de realizar un seguimiento de todo y maximizar su devolución de efectivo?

El reembolso del 1 % al 1,5 % no debería influir en una decisión de compra

Las compañías de tarjetas de crédito no ofrecen reembolsos en efectivo por la bondad de sus corazones. Más bien, es psicología. Quieren que te sientas cómodo gastando más para que ellos ganen más. Y si gastas demasiado , pueden cobrarle tarifas e intereses.

Es por eso que es fundamental nunca permitir que las pequeñas recompensas de reembolso en efectivo influyan en una decisión de compra. “Si cargo mi Peloton en mi tarjeta de crédito, obtendré un reembolso del 1,5 % o $15 en efectivo:¡almuerzo gratis!”

Ajuste el lugar donde realiza sus compras diarias para maximizar sus categorías de devolución de efectivo del 2 % al 5 %

Las recompensas de las tarjetas de crédito son tan competitivas que ahora estamos viendo tarjetas que ofrecen un 5 % de reembolso en efectivo sin cargo anual. Salvaje.

Aun así, el reembolso del 5 % no debería influir en cuánto gastas, pero definitivamente es suficiente para considerar dónde estás gastando.

Por ejemplo, si su tarjeta Discover ofrece un 5% de reembolso en efectivo en Target, probablemente valga la pena cambiar de Publix a Target durante unos meses. O si nunca antes ha usado PayPal y ahora obtiene un reembolso del 5%, vale la pena configurar una cuenta y marcar la casilla de PayPal durante el proceso de pago en línea.

¿Ves a lo que me refiero? Las compañías de tarjetas de crédito ofrecen un reembolso del 5 % porque quieren que gastes más. Si gastas demasiado , incluso llegan a cobrarle una tasa de interés alta y un recargo por pago atrasado.

Por lo tanto, la clave para maximizar el reembolso en efectivo no es gastar más, es gastar. más estratégicamente .

Tenga en cuenta qué recompensas son ilimitadas (y cuáles no)

En la actualidad, ninguna compañía de tarjetas de crédito puede permitirse ofrecer ilimitado 5% o incluso 3% de reembolso en efectivo. Ojalá algún día pronto.

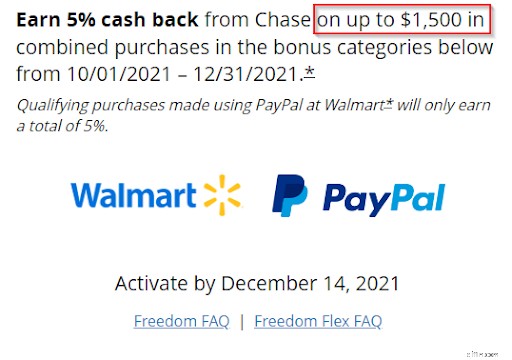

Hasta entonces, cualquier tarjeta que ofrezca un 5% de reembolso en efectivo generalmente lo limitará después de un gasto de aproximadamente $ 1,500 (aunque depende de su tarjeta).

Eso significa que lo máximo que puede ganar en tres meses es $1,500 x 5% =$75. Algo a tener en cuenta antes de una gran compra:si está considerando un Peloton de $2,000, solo obtendrá el 5 % de los primeros $1,500.

Obtenga su bono de registro

Este puede parecer obvio, pero definitivamente no querrás olvidarte de obtener ese dulce, dulce bono de registro.

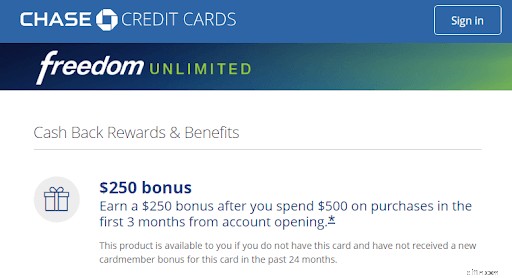

Aproximadamente la mitad de las tarjetas en estos días tienen un bono de registro, y es más común entre las tarjetas con una tarifa anual. La bonificación para las tarjetas sin cargo generalmente alcanza un máximo de $ 250, y las tarjetas pagas pueden llegar a $ 1,000.

Es efectivo fácil que no querrá perderse.

Entonces, haga esto ahora mismo:verifique los términos y condiciones de su(s) tarjeta(s) de crédito y vea si hay un bono de registro esperándolo. Si es así, ¿ya ha gastado lo suficiente para activarlo?

Si ya alcanzó el umbral pero no ve su efectivo, no se preocupe todavía. Los bonos de registro pueden tardar hasta ocho semanas en aparecer. Aún así, si lo desea más rápido, no está de más llamar y preguntar amablemente. Descubrí que tener una conversación amistosa con la compañía de mi tarjeta de crédito me da lo que quiero el 70 % de las veces.

Si no lo has hecho gastó lo suficiente para activar su bonificación, y el tiempo se acaba, ¿vale la pena gastar un poco para obtener su bonificación?

Bueno, eso depende. No desea gastar de más solo para activar una pequeña bonificación. Por ejemplo, si está a $4,000 de activar un bono de $400, probablemente no valga la pena. Eso es realmente solo un 10% de descuento en sus próximos $ 4,000 de gasto, y si no necesita comprar nada, es posible que desee reducir sus pérdidas (o pedirle a su compañía de tarjeta de crédito una extensión).

Pero si está a solo $ 400 de activar un bono de $ 250, vale la pena gastar un poco más para alcanzarlo. Equivale a un 62,5 % de descuento en sus próximos $400 de gasto:una oferta, y seguramente podrá encontrar $400 en elementos esenciales razonables para comprar en unas pocas semanas. Si sus gastos regulares no cubren la brecha, ¡haga sus compras navideñas temprano!

¿Tiene sentido conservar su tarjeta después de obtener su bono de registro?

Los bonos de registro son un incentivo común para atraer nuevos titulares de tarjetas.

Pero una vez que haya obtenido su bono, ¿vale la pena conservar la tarjeta? ¿O debería seguir solicitando una nueva tarjeta de crédito cada dos meses para seguir obteniendo bonos de registro?

Bueno, el problema con la última estrategia es que las solicitudes de tarjetas de crédito perjudican su puntaje de crédito . Un día, su administrador de préstamos estudiantiles o su prestamista hipotecario revisarán su historial crediticio. No quiere que vean que solicitó 11 tarjetas de crédito en 18 meses y se pregunten:

¿Quién es este tipo? ¿Trabaja para El Chapo?

Dicho esto, generalmente se considera seguro para su puntaje de crédito si espera para solicitar una nueva línea de crédito cada 8 a 12 meses. Si después de 8 meses decide que la hierba está más verde en otro banco, es inteligente darse una vuelta.

Reserve viajes a través del portal del emisor de su tarjeta

Fuente:Rawpixel.com/Shutterstock.com

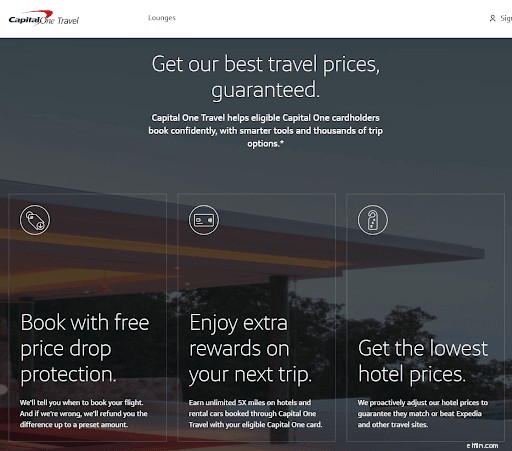

En algún momento, los principales emisores de tarjetas vieron cuánto dinero ganaban Expedia y Kayak y decidieron crear sus propias versiones. Chase, Capital One y otros ahora tienen sus propios portales de reserva de viajes a través de los cuales puede reservar vuelos, hoteles y autos de alquiler.

Y para crédito de los bancos, estas no son imitaciones baratas. Aquí hay cuatro razones para usar el portal de viajes de su banco en lugar de reservar a través de Kayak o Delta :

- Obtendrá (a menudo) un 5 % de reembolso en efectivo. El principal incentivo para reservar a través del portal de viajes de un banco es que, por lo general, le reembolsarán hasta un 5 % en hoteles y automóviles de alquiler. Chase Ultimate Rewards incluye vuelos.

- Mejores ventajas Estos portales de viaje con tarjeta de crédito están diseñados desde cero para ser más atractivos que Kayak et al, por lo que a menudo verá ventajas únicas como la protección contra caídas de precios de Capital One Travel.

- Tarifas más bajas. La mayoría de los bancos igualarán los precios en sitios como Expedia y Kayak, por lo que puede encontrar la mejor tarifa, mostrársela para una igualación y luego obtener un 5 % de reembolso en efectivo con la tarifa más baja.

- Mejor selección. Las aerolíneas son conocidas por tener restricciones en las fechas cuando no se puede reservar un boleto de premio. Pero dado que su banco técnicamente está pagando a la aerolínea por su asiento, no tendrá tales restricciones al reservar con puntos de tarjeta de crédito.

- Más puntos de recompensa. Finalmente, Hertz y Delta no otorgarán puntos de recompensa adicionales por reservar boletos de premio o alquileres, pero si realiza la reserva a través de su banco utilizando puntos de tarjeta de crédito, obtendrá un reembolso en efectivo y puntos de fidelidad.

En resumen, los portales de viajes con tarjeta de crédito han recorrido mucho camino. Puede parecer una locura, pero es mucho más probable que ahorre dinero reservando a través de Capital One Travel que a través de Kayak.

Conozca sus ventajas y utilícelas

Cuando escuchan "beneficios de la tarjeta de crédito", la mayoría de la gente piensa en el acceso a la sala VIP del aeropuerto y tal vez en boletos para eventos con un ligero descuento.

Pero, ¿y si le dijera que su tarjeta de crédito podría reparar su teléfono inteligente, duplicar la garantía de su computadora portátil o incluso reembolsarle la cancelación de un viaje de último minuto?

Los beneficios de las tarjetas de recompensas pueden ser increíbles y, sin embargo, las compañías de tarjetas de crédito son extrañamente tímidas al respecto. A menudo, ni siquiera encontrará sus ventajas hasta que investigue el acuerdo del titular de la tarjeta:

Pero definitivamente vale la pena cavar, porque te garantizo que encontrarás algunas trufas.

Estas son algunas de las ventajas de las tarjetas de crédito cada vez más comunes y cuánto dinero en efectivo podrían ahorrarle (¡si recuerda que las tiene!):

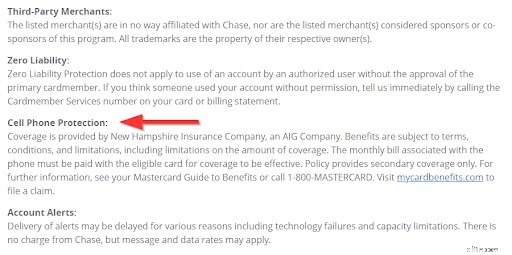

- Protección para teléfonos móviles. Cubre pérdida, daño o robo de su teléfono, menos un deducible de $25, hasta $600 por reclamo.

- Exención de responsabilidad por daños de alquiler de automóviles. Básicamente seguro de colisión gratuito en su coche de alquiler. Le ahorra entre $50 y $100 por alquiler y le brinda tranquilidad.

- Protección de garantía extendida. Compre un artículo con su tarjeta que tenga garantía del fabricante y el emisor de su tarjeta lo duplicará automáticamente. Potencialmente vale miles para televisores, computadoras portátiles, etc. (no se aplica a automóviles, womp womp).

- Seguro de retraso/cancelación de viaje. Si usted o un miembro de su familia inmediata pierde un viaje debido a una enfermedad, la muerte de un familiar, el clima severo o incluso el servicio de jurado, el emisor de su tarjeta cubrirá su viaje por hasta $ 20,000 o más. Si aún puede hacerlo pero se retrasa al menos 12 horas, puede obtener un reembolso por retraso de hasta $ 500.

- Ventana de devolución extendida. Si un artículo elegible es robado o dañado dentro de los 90 días posteriores a la compra, se le reembolsará el reemplazo/reparación por hasta $10,000 por reclamo.

- Protección de devolución. Esta es una ventaja más nueva con las tarjetas de Bank of America y una de mis favoritas. Si no está satisfecho con un artículo que compró dentro de los 90 días y el minorista no lo acepta, puede devolverlo al "Administrador de beneficios" de Bank of America en su lugar como nuevo para obtener un reembolso completo.

Por lo tanto, mientras que el 5 % de reembolso en efectivo solo puede valer $ 75 x 4 =$ 300 por año, solo sus beneficios podrían valer $ 20,000.

¡Es por eso que (literalmente) vale la pena saber qué ventajas tiene y cuándo usarlas!

Realizar una transferencia de saldo

Me gusta llamar a una transferencia de saldo "un bono de registro oculto" porque, aunque puede que no sea tan sexy como la devolución de efectivo, puede ahorrarle mucho más de $250 a largo plazo.

Una transferencia de saldo es cuando mueve la deuda de la tarjeta de crédito de una tarjeta a otra. La idea es transferir su saldo a una nueva tarjeta con una tasa de interés más baja para que pueda ahorrar en intereses.

Si eso despierta su interés, consulte nuestro artículo: Las transferencias de saldo con APR del 0 % pueden ahorrar miles de dólares en intereses, pero ¿realmente debería presentar una solicitud?

Ahora, las transferencias de saldo solían tener un costo algo prohibitivo porque los emisores de tarjetas cobraban una tarifa del 5%. Y para el estadounidense promedio que tiene una deuda de tarjeta de crédito de $ 6,194, $ 309.70 es una tarifa considerable.

Pero recientemente, la mayoría de las tarifas de transferencia de saldo se han reducido al 3%. Te ahorraré las matemáticas complicadas, pero una tarifa de $ 185 definitivamente vale la pena pasar de una tasa de interés del 29.99% a una tasa de interés del 0% en un saldo de $ 1,500 o más.

En resumen, si actualmente tiene una deuda de tarjeta de crédito, una transferencia de saldo de 0% APR será un mejor "bono de registro" que $ 250 en efectivo (pero algunas tarjetas le permitirán tener ambos).

Cambiar a una mejor tarjeta

Fuente:ChewHow/Shutterstock.com

Por último, pero no menos importante, si obtener un reembolso de su tarjeta actual se siente como sacar agua de una piedra, podría ser el momento de buscar un reemplazo.

Afortunadamente, el mundo es tu ostra. Hay toneladas de tarjetas sin cargos, bonos de registro sabrosos y un reembolso de efectivo sorprendentemente alto. Consulte nuestra lista de las Mejores tarjetas de crédito con recompensas .

Diablos, incluso una tarjeta con una tarifa anual podría tiene sentido para ti. Desde el principio, muchos de ellos tienen bonos de registro mucho más altos, por lo que básicamente se pagan solos. Consulte ¿Cuándo vale la pena una tarjeta de crédito con cargo anual?

Solo tenga en cuenta que las solicitudes de tarjetas de crédito reducen algunos puntos de su puntaje de crédito, por lo que es posible que no desee solicitar una tarjeta de crédito y un préstamo para automóvil al mismo tiempo.

Resumen

Es posible que Sears no haya sobrevivido, pero el legado de la tarjeta Discover original sigue vivo. Las tarjetas de crédito de hoy son tan gratificante que a menudo es difícil hacer un seguimiento y maximizar todas las formas de ahorrar y ganar dinero.

Si tuviera que extraer los tres puntos más importantes de este artículo, serían:

- No permita que las recompensas de su tarjeta de crédito aumenten inconscientemente sus hábitos de gasto

- Hacer pequeños ajustes en dónde usted gasta dinero para obtener su reembolso rotativo del 5 % en efectivo, y

- ¡Conoce tus ventajas y no pierdas la oportunidad de usarlas!

Leer más:

- Las mejores tarjetas de crédito

- Cuando se optimizan, las recompensas de tarjetas de crédito pueden generarle $1000 o más al año

Herramientas relacionadas

- Compare nuestras mejores selecciones de tarjetas de crédito

- Las mejores tasas de cuenta de ahorros en línea

- Obtenga su puntuación (realmente) gratuita en 5 minutos

-

Cómo ganar dinero en línea:25 ideas para generar ingresos en línea

Gracias a Internet (sin mencionar la cultura laboral posterior a la pandemia), hay un sinfín de formas de ganar dinero en línea sin salir de casa, desde blogs hasta podcasts. Ya sea que solo esté

-

Cómo elegir una tarjeta de crédito con devolución de efectivo

Las tarjetas de crédito con devolución de efectivo ofrecen a los consumidores una excelente manera de recuperar su dinero cada vez que compran. Si está considerando obtener una, compare varias tarjeta

bancario

- Cómo realizar mi pago con tarjeta de crédito Bealls

- Cómo usar mi tarjeta de crédito Visa india en EE. UU.

- Cómo usar una tarjeta de crédito para un cheque de caja

- Cómo hacer un pago con tarjeta de crédito a CitiCard

- Cómo transferir dinero de una tarjeta de crédito a una cuenta corriente

- Cómo usar una tarjeta de crédito asegurada de manera responsable

- Tarjetas de crédito virtuales:qué son y cómo usarlas

- Cómo usar una tarjeta de crédito

- ¿Cómo ganan dinero las compañías de tarjetas de crédito?

-

Cómo usar una tarjeta de crédito de manera responsable

Cómo usar una tarjeta de crédito de manera responsable El uso responsable de una tarjeta de crédito implica pagar su saldo cada mes, acumular crédito lentamente con algunas compras e incluso obtener recompensas de devolución de efectivo. Entre los 18...

-

¿Cómo funcionan las tarjetas de crédito Cash Back?

¿Cómo funcionan las tarjetas de crédito Cash Back? ¿Alguna vez se preguntó:¿Cómo funcionan las tarjetas de crédito con devolución de efectivo? Todo el mundo quiere una tarjeta con devolución de efectivo, pero muchas personas no saben cómo sacarles el ...