Los bancos están cubriendo sus apuestas en costosas redes de sucursales

La semana pasada, la división australiana de la institución financiera global Citibank se convirtió en el primer banco local en dejar de manejar efectivo. El director minorista del banco dijo que no fue un precursor del cierre de sucursales bancarias, pero se produce cuando los bancos están aumentando sus inversiones en tecnología, mientras que al mismo tiempo busca reducir costos. Pero la evidencia muestra que los clientes todavía quieren sucursales o interacción personal con el personal del banco.

Los bancos de hoy dedican mucho tiempo a hablar de tecnología. Sus documentos públicos están plagados de términos como "simplificación", "Excelencia en el proceso", "Creando una huella para un mundo digital", "Acelerar el ritmo de la innovación", "Soluciones basadas en la nube", "Transformación digital", "Capacidades digitales incomparables", "Seguridad digital", "Laboratorios de innovación", "Tecnología para aprovechar el análisis de datos":sigue y sigue.

Está claro que los bancos están muy motivados para aprovechar la ola de la tecnología en toda su extensión. Y citan varias razones convincentes. El primero es mejorar la experiencia del cliente. Los bancos argumentan que pueden construir relaciones profundas con los clientes a través de mejoras tecnológicas.

La forma en que los clientes quieren realizar operaciones bancarias cambia continuamente, y cada vez más clientes quieren soluciones simplificadas y poder hacer todo en dispositivos digitales. Parte de la mejora del servicio al cliente es una gran inversión en análisis de datos para comprender mejor los perfiles de los clientes y las formas en que los clientes realizan transacciones.

La segunda razón es reducir los costos. Los clientes quieren las soluciones rentables que la tecnología inteligente puede ofrecerles, y los bancos quieren mejorar su propia relación costo-ingreso.

La seguridad es un tercer factor. Los clientes quieren que su dinero esté seguro y los bancos deben invertir en soluciones seguras y en la prevención del ciberdelito.

Pero, ¿cuál es el papel de la sucursal bancaria tradicional en todo esto? ¿El aumento de las soluciones digitales conducirá a más cierres de sucursales? ¿Y los clientes todavía quieren soluciones e interacciones basadas en sucursales?

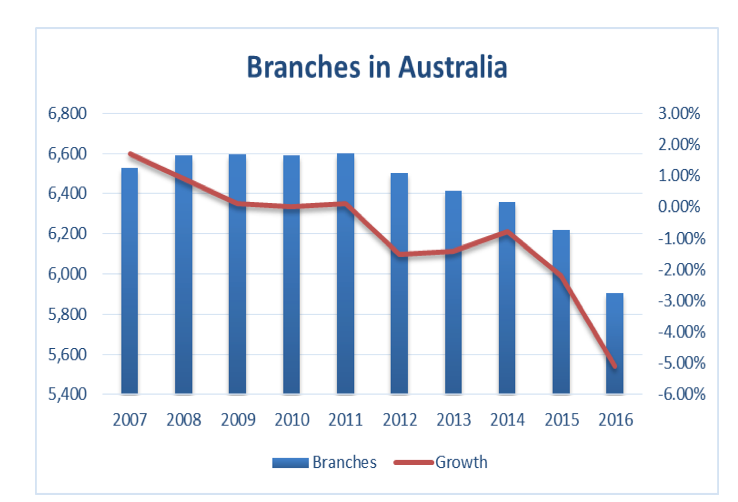

Las redes de sucursales están disminuyendo, pero a un ritmo más lento

Las cifras de APRA muestran que había 5904 "puntos de presencia" en Australia que ofrecían un nivel de servicio de sucursal al 30 de junio. 2016. Estas cifras incluyen entidades no bancarias como sociedades de construcción, pero la gran mayoría se relaciona con sucursales bancarias.

A partir de 2012, el número de sucursales ha mostrado un crecimiento negativo cada año, y ha habido una caída particularmente grande del 5% en 2016. Ha habido un mayor porcentaje de cierre en áreas rurales. Según las clasificaciones de sucursales de APRA, hubo una reducción de 315 sucursales, de los cuales 173 (-4%) se encontraban en zonas de alta accesibilidad, 75 (-10%) en áreas accesibles, 36 (-12%) en áreas moderadamente accesibles, 25 (-17%) en áreas moderadamente accesibles, 6 (-13%) en zonas muy remotas.

Estos cierres deben contextualizarse. Son pequeños en comparación con los muchos cierres que se vieron en Australia desde principios de los noventa hasta principios de los 2000. cuando los bancos estaban implantando cada vez más los cajeros automáticos y otras soluciones electrónicas. Las cifras del APRA muestran una reducción de más de 2, 000 sucursales durante este período.

Un informe parlamentario australiano en ese momento atribuyó esto a los bancos que buscan una mayor eficiencia y costos reducidos en un entorno global altamente competitivo, impulsado por un aumento en la tecnología y las soluciones de banca electrónica.

Los Estados Unidos, como Australia, también ha mostrado una reducción relativamente pequeña de sucursales en los últimos tiempos. El Reino Unido, por otro lado, ha tenido un número comparativamente grande de cierres de sucursales. Un informe parlamentario mostró que el número de sucursales ha caído de más de 20, 000 a finales de los ochenta a menos de 9, 000 en los últimos tiempos. Estos cierres incluso llevaron a un grupo activo llamado Campaña de Servicios Bancarios Comunitarios. Pasó casi dos décadas tratando de detener los cierres, pero se disolvió recientemente. creyendo que la marea no se podría detener.

A pesar de los cierres de sucursales bancarias, Existe evidencia que sugiere que los clientes todavía quieren sucursales o algún tipo de interacción personal con el personal del banco.

Una encuesta de Canstar Blue 2016 mostró que en Australia los tres principales impulsores de la satisfacción del cliente bancario son las consultas y el manejo de problemas. tarifas y cargos, y atención al cliente (sucursal y call center). Banca digital (móvil, sitio web y aplicaciones) se ubica solo como el sexto impulsor clave. En el Reino Unido, un estudio de McKinsey (2016) mostró que los clientes todavía quieren interactuar con las sucursales, especialmente para transacciones más complejas.

Pero, ¿las sucursales siguen aportando valor a los propios bancos? Bueno, sí, no solo sirven para satisfacer las necesidades de aquellos clientes que desean una interacción personal con sus bancos, estas sucursales son también puntos de venta imprescindibles para los bancos. También existe en general un deseo entre los bancos australianos de retener, e incluso expandir, el modelo de gestor de relaciones para clientes comerciales, en contraste con un fuerte movimiento en las últimas dos décadas por parte de muchos bancos globales hacia procesos comerciales automatizados como la calificación crediticia para pequeñas empresas.

En general, los bancos de Australia se han mostrado reacios a disipar nuevos cierres. Y está claro que desean avanzar mucho más hacia soluciones basadas en tecnología. Sin embargo, Parece que existe una aceptación bastante amplia entre los bancos de que las sucursales y el contacto personal todavía tienen un papel importante que desempeñar. Esto significa que es probable que las sucursales sigan evolucionando hacia puntos de venta más pequeños que se centren en las ventas y transacciones más complejas. mientras que los bancos se centran en otras soluciones tecnológicas a medida que evolucionan.

-

¿Son seguros los bancos en línea? 5 consejos de seguridad para la banca en línea

En los últimos años, he visto que la banca en línea se vuelve cada vez más popular porque es conveniente, fácil de usar e intuitiva. Muchas personas están cambiando de depósitos en cajeros automáticos

-

Una carta abierta a todos los estadounidenses

Ya basta Bank of America recientemente decidió cobrar $12 por cuentas corrientes a personas que tienen un saldo inferior a $1,500. El 70 % de los estadounidenses tienen menos de $1000 en su cuenta;

Artículos Destacados

- Los bancos tradicionales están luchando para evitar la revolución fintech

- La investigación sugiere que los bancos más grandes son peores para los clientes

- Monzo,

- La reestructuración por sí sola no limpiará la actuación de los bancos

- Cómo los robots de relaciones públicas están cambiando la faz de la banca

- ¿Qué son las reservas bancarias?

- ¿Qué son los High Street Banks?

- ¿Por qué tantos estadounidenses se están cambiando a la banca en línea?

- Bancos vs. cooperativas de crédito:¿En qué se diferencian?

-

Cómo los bancos están ayudando a los estadounidenses de bajos ingresos a ahorrar para su futuro

Cómo los bancos están ayudando a los estadounidenses de bajos ingresos a ahorrar para su futuro Las cuentas certificadas de Bank On brindan servicios asequibles y servicios bancarios seguros para millones de consumidores no bancarizados y no bancarizados. Con la reciente implementación de los c...

-

Estos grandes bancos están reduciendo los cargos por sobregiro

Estos grandes bancos están reduciendo los cargos por sobregiro Es una buena noticia para los consumidores. No es raro que los consumidores gasten todo el saldo de su cuenta corriente y terminen en una situación en la que no tienen suficiente dinero para cubrir ...