Cómo está afrontando Ghana su transición a los servicios financieros móviles

Este artículo fue coescrito por Charlotte Beck de la Agence française de développement (AFD).

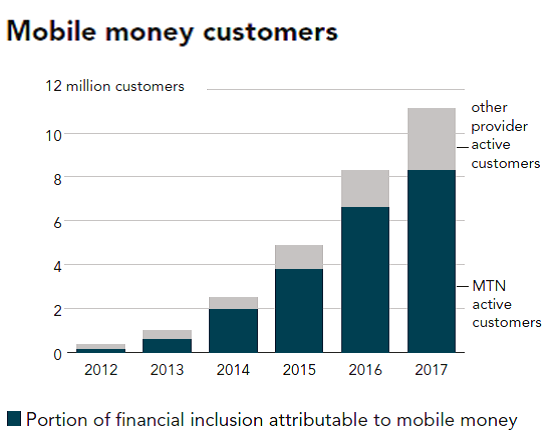

En años recientes, El crecimiento sin precedentes de los servicios financieros móviles en África subsahariana ha desafiado las expectativas. Si bien a menudo se cita a Kenia como un ejemplo destacado de transformación digital, Ghana se ha convertido recientemente en el mercado de dinero móvil de más rápido crecimiento en África, con cuentas registradas que se multiplicaron por seis entre 2012 y 2017. La experiencia del país brinda una nueva perspectiva sobre su transformación digital y demuestra que la tecnología puede ayudar a modernizar el sistema financiero, así como también respaldar una mayor inclusión financiera.

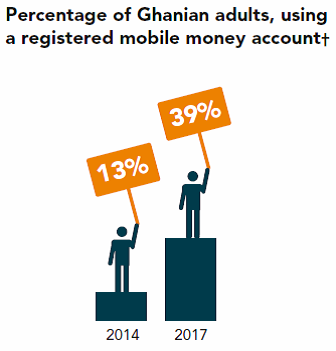

En Ghana, Los servicios financieros móviles son utilizados principalmente por aquellos que están mal atendidos por el sector financiero tradicional. La base de datos Global Findex de 2017 indica que el acceso a los servicios financieros formales aumentó del 41% de los adultos en 2014 al 58% en 2017. Esto se debe principalmente a las cuentas móviles, con el 20% de los usuarios de billetera digital que anteriormente no estaban bancarizados. Estos ahora representan alrededor del 40% de todos los titulares de cuentas, en comparación con el 13% en 2014.

Es más, reduciendo la duración de las transacciones, así como los riesgos y costos asociados, Las soluciones de dinero móvil satisfacen mejor las necesidades de los clientes vulnerables, como los pequeños agricultores. Si bien el acceso rural a cuentas financieras formales sigue siendo bajo, las cifras casi se han duplicado desde 2011, del 26% al 51%. Hoy dia, aproximadamente el 40% de los pagos por la venta de productos agrícolas se realizan a través de una cuenta formal, y en la mayoría de los casos en una cuenta de dinero móvil.

Dinero móvil en aumento

Muchos factores explican el rápido progreso del uso del dinero móvil en Ghana. Primero, la fuerte tasa de penetración de los teléfonos móviles (alrededor del 128% de la población) hace posible el uso generalizado de los servicios de dinero móvil, particularmente en las zonas rurales. Segundo, y más importante, el éxito de Ghana es el producto de una combinación adecuada de prácticas impulsadas por el consumidor y un entorno regulatorio favorable para la industria, construido sobre la base de las primeras inversiones en infraestructura.

Si Ghana puede presumir de defender hoy el dinero móvil, en los primeros años, los servicios digitales lucharon por ganar terreno. La regulación inicial de 2008 para la banca sin sucursales fue muy restrictiva, imponer reglas y requisitos que disuadieron a la mayoría de las iniciativas. Las regulaciones reflejan la percepción de "apuesta de alto riesgo" de permitir que actores no bancarios, como los operadores de redes móviles, emitan dinero electrónico y las posibles implicaciones negativas para la estabilidad del sector bancario de Ghana.

Cuando se hizo evidente que la adopción estaba muy por debajo de las expectativas, con el apoyo del Grupo Consultivo de Asistencia a los Pobres (CGAP), el Banco de Ghana acordó comprometerse con todas las partes interesadas y revisar las regulaciones para cambiar el curso del dinero móvil en el país. Las Directrices para Emisores de Dinero Electrónico revisadas de 2015 cambiaron a un enfoque más flexible, permitiendo nuevos actores en la provisión de servicios financieros y más margen para la experimentación.

Iniciativas claves

Además de crear un marco regulatorio adaptado a las necesidades de usuarios y operadores, Las autoridades de Ghana tomaron otras iniciativas clave para apoyar el desarrollo de tecnologías de pago innovadoras. Subrayado en la última actualización económica del Banco Mundial, la expansión de la red de distribución de agentes - de alrededor de 6, 000 agentes en 2012 a más de 150, 000 en 2015:fue clave para permitir más oportunidades de entrada y salida de efectivo y la conveniencia general de usar dinero móvil.

En mayo de 2018, Ghana también lanzó uno de los primeros sistemas interoperables en África, permitiendo transacciones entre los diferentes proveedores de servicios. Los pagos de interoperabilidad alcanzaron los 308 millones de GHS (57 millones de dólares estadounidenses) a fines de marzo de 2019. Finalmente, La introducción de la tarjeta biométrica E-zwich debería facilitar el reconocimiento y el uso de soluciones de pago para todos los titulares de tarjetas.

La adopción de la banca móvil por parte de los usuarios está aumentando, pero se ha visto limitado por la aceptación restringida de los comerciantes:se han emitido 2,7 millones de tarjetas y se han gestionado 7,7 millones de transacciones, lo que representa el 2% del PIB de Ghana. Aunque la mayoría de los pagos se cobran de inmediato, El 53% tiene valor residual.

Hasta ahora, los ghaneses han utilizado billeteras móviles principalmente para transferir dinero a una persona (entre pares, P2P). Según datos del Banco de Ghana, el valor total de todas las transacciones de dinero móvil alcanzó los 156 mil millones de GHS (29 mil millones de dólares estadounidenses) en 2017, en comparación con 35 mil millones de GHS (6.5 mil millones de dólares estadounidenses) en 2015. Gradualmente, la gama de bienes y servicios móviles accesibles se ha expandido con éxito a la compra de créditos de comunicaciones móviles, pago de facturas o salarios de servicios públicos.

Próximo paso, gobierno a pueblo

Para lograr un cambio sostenible, El próximo desafío de Ghana gira en torno a la digitalización de los cobros gubernamentales y los pagos de servicios públicos, de gobierno a pueblo (G2P) y viceversa, la mayoría de los cuales todavía se pagan en efectivo. La digitalización de estos pagos ayudará a ampliar la base impositiva, aumentar el tamaño de la economía formal, así como apoyar los esfuerzos de inclusión financiera.

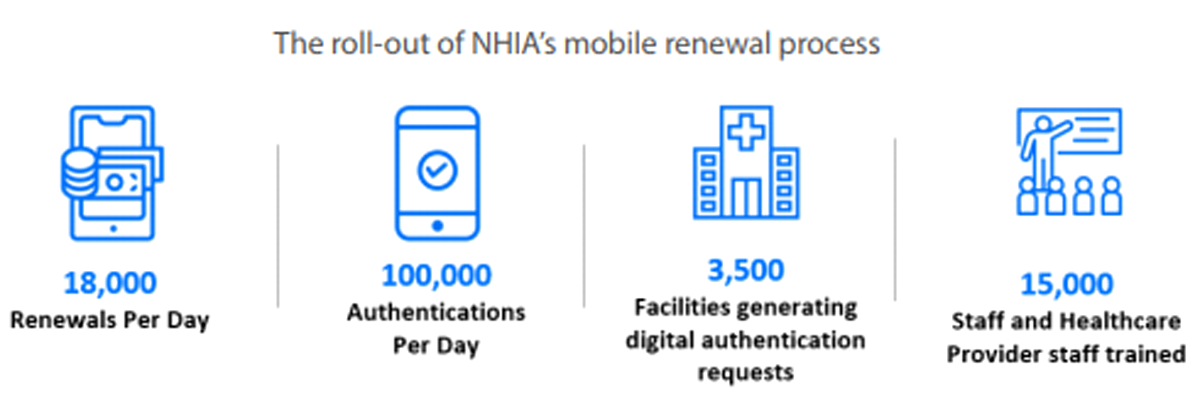

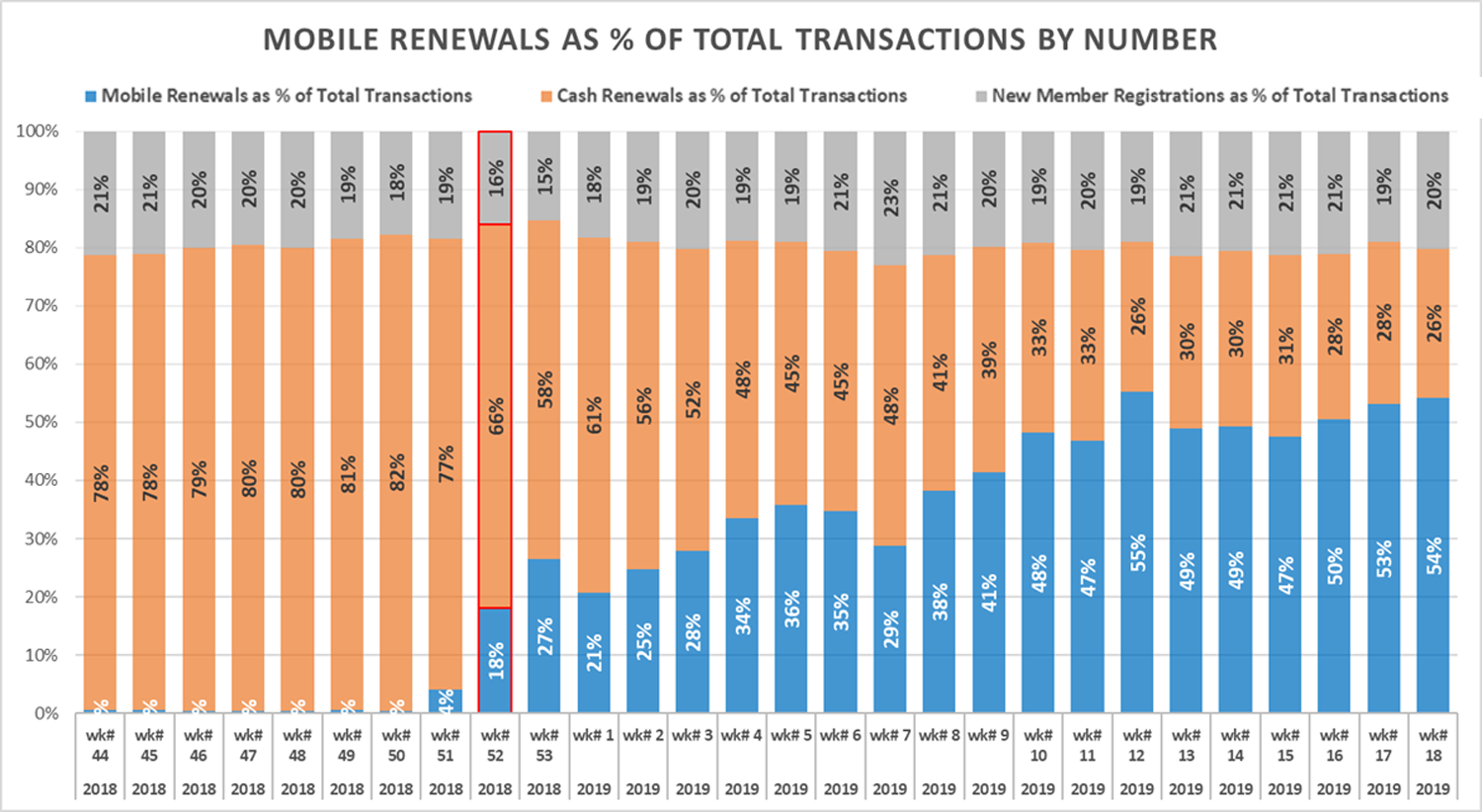

Un ejemplo interesante es el proceso de renovación digital de la Autoridad Nacional del Seguro de Salud (NHIA) de Ghana, cuya función es garantizar el acceso a los servicios básicos de salud para todos los residentes.

A fines de 2018, el sistema tenía aproximadamente 11 millones de miembros que debían renovar su membresía en persona en una oficina de distrito. El proceso llevó mucho tiempo, a veces tarda hasta 11 horas, y ralentizó el crecimiento de la cobertura, que se había estabilizado en alrededor del 40% de la población. Con el apoyo del Mecanismo de seguro de impacto de la Organización Internacional del Trabajo y la Agence française de développement (AFD), una plataforma fácil de usar ahora permite a los ghaneses renovar su membresía a través de un teléfono móvil. Usando el pensamiento de diseño, el objetivo era garantizar que la tecnología llegara realmente a las comunidades objetivo con mensajes sencillos y una interfaz fácil de entender.

Como ocurre con otras iniciativas similares, el programa del Seguro Nacional de Salud se enfrenta a una serie de desafíos. Sin embargo, la aplicación de tecnología ha ayudado a abordar algunos de los problemas logísticos relacionados con la renovación. Hoy dia, 54% de las renovaciones ahora se realizan mediante teléfonos móviles, reducir las colas en las oficinas de distrito para quienes renuevan en persona en las oficinas de distrito.

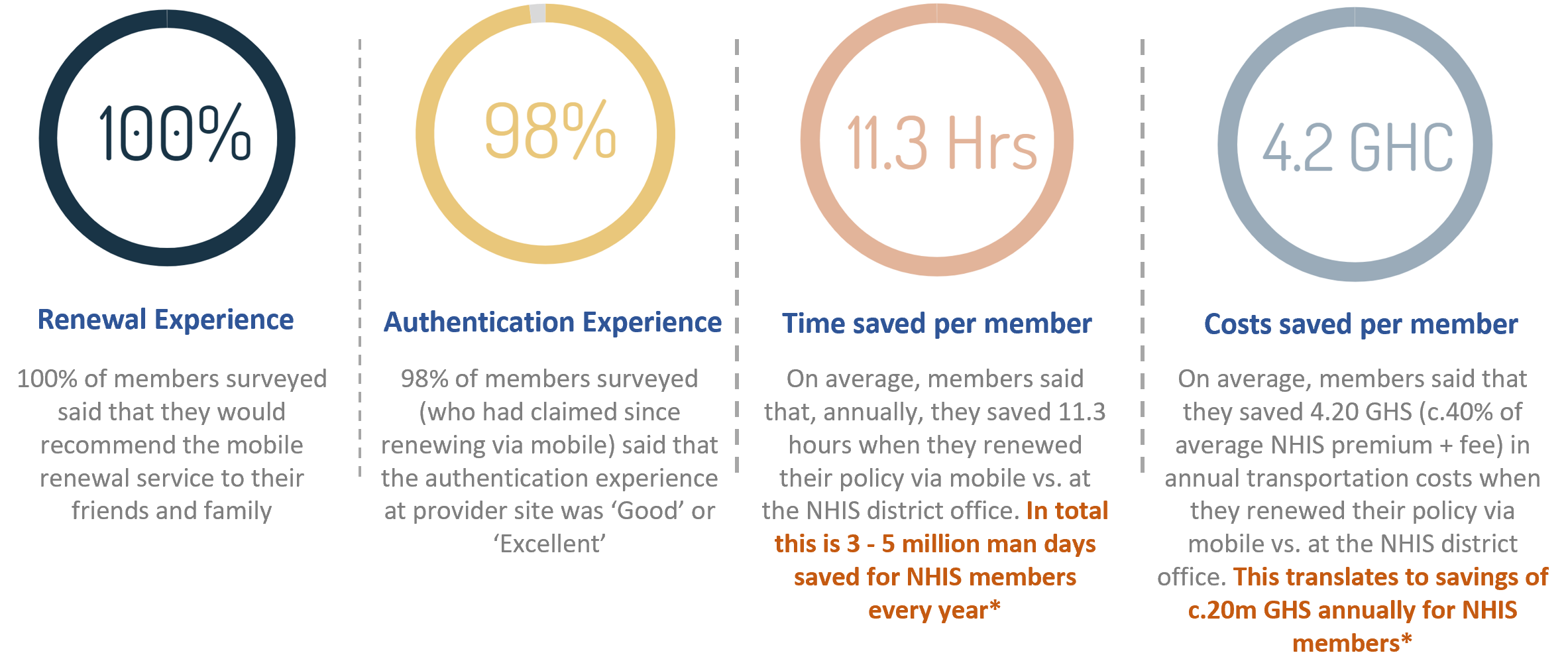

Los otros aspectos de la digitalización incluyen la verificación de la identidad de los miembros en los proveedores de atención médica, autorización de reclamaciones, y también notificar a los usuarios cuando se realicen reclamaciones en su nombre, ayudando a señalar un posible fraude. Se espera que el aumento de las renovaciones digitales y la autenticación aumente los ingresos y disminuya los costos, potencialmente conduciendo a una reducción estimada del 15-25% en el déficit anual de la NHIA.

El éxito y la sostenibilidad de la iniciativa dependerán de la capacidad de aumentar el uso en las zonas rurales y entre los trabajadores de la economía informal. Como se indica en el estudio de marzo de 2019, "Determinantes del pago de la prima del seguro médico nacional con teléfono móvil en Ghana", “Hacer el proceso lo más fácil de usar y simple posible podría motivar a muchos que de otra manera no participarían a hacerlo”.

Habilitando la innovación

Ghana ofrece un caso único de compromiso gubernamental para crear un entorno de trabajo adecuado para la innovación. Las soluciones digitales han permitido un acceso más amplio a servicios financieros como seguros de salud, planes de pensiones basados en dispositivos móviles (véase el Fideicomiso de Pensiones del Pueblo) y préstamos de microcrédito. Cada vez más usuarios no bancarizados utilizan ahora servicios de microcrédito (a partir de 2 dólares estadounidenses). Por primera vez, los usuarios también ganarán intereses en sus cuentas de ahorro digital, con intereses totales pagados a los titulares de monederos electrónicos que ascendieron a 24,8 millones de GHS (4,5 millones de dólares estadounidenses) en 2016.

Sin embargo, en un entorno de escasa educación financiera, muchos de los que utilizan productos de crédito digital no comprenden plenamente sus derechos y obligaciones como consumidores, ya veces son víctimas de prácticas predatorias. Avanzando, la regulación de protección del consumidor de Ghana tendrá que abordar los problemas de protección del cliente planteados por los servicios financieros digitales, de acuerdo con las recomendaciones del Grupo de Trabajo sobre Desempeño Social, apoyado por AFD.

-

Cómo funciona la banca móvil

Cesar Rangel/AFP/Getty Images Si el escalador extremo Alain Robert tuviera un móvil cuenta bancaria, también podía acceder a sus finanzas mientras escalaba. Probablemente hayas visto el comercial:Una

-

Cómo hacer un depósito de cheque móvil

¿Está familiarizado con los depósitos de cheques móviles? ¡Son una forma súper conveniente de depositar sus cheques en papel en su cuenta corriente o de ahorros sin salir de casa! Esto significa que

bancario

- Cómo reclamar dificultades financieras

- Cómo demostrar dificultades financieras

- Cómo documentar una dificultad financiera

- Cómo obtener el pago principal de los estados financieros

- Cómo restablecer mi calculadora financiera

- ¿Qué son los servicios financieros?

- Cómo superar una pérdida financiera

- ¿Cómo funcionan los servicios de monitoreo de crédito?

- Cómo convertirse en un entrenador financiero

-

Cómo obtener asistencia financiera en California

Cómo obtener asistencia financiera en California Hay mucha ayuda disponible en California si sabe dónde buscar. California ha liderado el camino en muchos aspectos de su respuesta al nuevo coronavirus. Fue el primer estado en ordenar un cierre, ...

-

Cómo funciona la seguridad móvil

Cómo funciona la seguridad móvil Protegería su computadora de los piratas informáticos y otros depredadores en línea, y puede ser el momento de considerar la seguridad de su teléfono inteligente. Desafortunadamente, los consumidores...