¿Cantando blues de baja volatilidad? Prueba los diferenciales de calendario

Una de las ventajas que ofrecen las estrategias de opciones es el potencial de obtener ganancias al alza, hacia abajo, o mercados de rango limitado. Incluso en mercados tranquilos donde la baja volatilidad implícita mantiene estancados los precios de las opciones, se pueden encontrar oportunidades potenciales.

Durante los últimos años, el mercado de valores ha vivido periodos de baja volatilidad. En 2017 y 2018, por ejemplo, el Índice de Volatilidad Cboe (VIX), el llamado "índice de miedo" del mercado, ”Tocó sus niveles más bajos en 20 años. Una estrategia de opciones a considerar durante los períodos de volumen silencioso es el margen de calendario ("calendario").

Conceptos básicos de la estrategia de calendario

Un calendario es la venta de una opción a corto plazo junto con la compra de una opción a más largo plazo del mismo tipo y huelga. Es una estrategia de riesgo definido, con el riesgo normalmente limitado a la cantidad que pagó por el diferencial, o el débito.

La idea aquí es que, mientras el tiempo pasa, la opción a corto plazo vendida decaerá más rápido que la opción a largo plazo, y el comercio podría beneficiarse si el margen se puede vender por más de lo que pagó por él.

Antes de adelantarnos a nosotros mismos retrocedamos y observemos cómo los precios de las opciones responden a los cambios en el precio y la volatilidad implícita del subyacente, y con el paso del tiempo.

Entendiendo a los griegos

No, no Zeus, Hera y Apolo, sino más bien delta, gama, theta, y vega. Estos griegos miden la sensibilidad de una opción a varios factores que pueden afectar su precio. Para apreciar plenamente el valor de los diferenciales de calendario, los comerciantes deben tener al menos un conocimiento básico de delta, theta, y vega.

Delta es una medida de la sensibilidad de una opción a cambios en el precio de la acción subyacente. Por cada movimiento de $ 1 en el precio de las acciones, el precio de la opción cambia por la cantidad delta. Por ejemplo, supongamos que una acción se cotiza a 50 dólares, y el call de 50 strike vale 2 dólares con un delta de 0,5. Si la acción llegara a $ 51, todo lo demás igual, la llamada tendría un nuevo valor teórico de 2,50 dólares.

Vega mide la sensibilidad de una opción a cambios en la volatilidad subyacente, y generalmente se cotiza en términos de un 1% de cambio en la volatilidad. Por ejemplo, si una opción tiene una vega de 0.04, un aumento del 1% en la volatilidad aumentaría teóricamente la prima de la opción en $ 0.04, todo lo demás se mantuvo igual. En general, cuanto más tiempo tiene una opción hasta que expira, cuanto mayor sea su vega.

Theta también conocido como "decadencia del tiempo, "es una medida de la sensibilidad del precio de una opción al tiempo. El precio de una opción, también conocido como "premium, ”Se compone de valor intrínseco (la diferencia positiva entre el precio de ejercicio de la opción y el precio de la acción subyacente) y valor extrínseco (valor temporal). Theta estima cuánto disminuye el valor teórico de la opción cada día. La theta de una opción a corto plazo decae más rápidamente que las opciones a largo plazo. Esto es esencial de entender cuando se habla de calendarios.

El seguimiento, como todas nuestras discusiones sobre estrategia, es estrictamente para fines educativos. No lo es, y no debe considerarse, asesoramiento individualizado o una recomendación.

Ejemplo de estrategia:calendario de llamadas largas

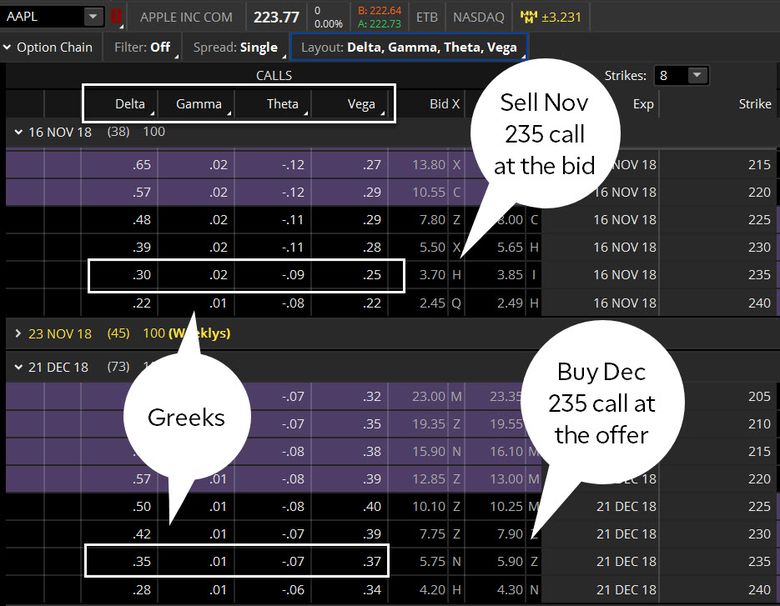

La Figura 1 muestra una cadena de opciones típica, y como ejemplo, hemos destacado las llamadas de huelga de noviembre (noviembre) y diciembre (diciembre) 235. Suponga que un operador de opciones compra una opción call del 235 de diciembre al precio de oferta de $ 5,90 y vende una opción call del 235 de noviembre al precio de oferta de $ 3,70 (multiplicado por el multiplicador del contrato de 100), o ($ 5.90 - $ 3.70) x 100 =$ 220 más costos de transacción. Tenga en cuenta los griegos en la siguiente tabla:

Opción Delta Theta Vega Pequeño 235 de noviembre llamada0.30-0.090.25 Largo Dic 235 call0.35-0.07

0,37

FIGURA 1:CADENA DE OPCIONES. Comprar un calendario de llamadas en thinkorswim

®

plataforma de TD Ameritrade. Tenga en cuenta los valores de delta, gama, theta, y vega (los "griegos"). Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 1:CADENA DE OPCIONES. Comprar un calendario de llamadas en thinkorswim

®

plataforma de TD Ameritrade. Tenga en cuenta los valores de delta, gama, theta, y vega (los "griegos"). Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Así es como los griegos pueden ayudarnos a interpretar el efecto del tiempo y la volatilidad en el valor del diferencial de opciones:

- El delta del diferencial es 0.05 (0.35 menos 0.30 =0.05). Dado que el delta es positivo, significa que el diferencial aumentará en valor teórico a medida que aumente el precio de las acciones subyacentes, todo lo demás se mantuvo igual.

- El theta del spread es 0.02 (-0.07 menos -0.09 =0.02), por lo que, en teoría, el diferencial ganaría $ 0.02 por día.

- El vega del diferencial es 0,12 (0,37 menos 0,25 =0,12), por lo que el valor del diferencial aumentaría $ 0.12 si la volatilidad aumentara solo un 1%.

¿Cuál es nuestro objetivo aquí?

Con este ejemplo de difusión, buscamos que el precio de las acciones cierre cerca del strike 235 en el vencimiento de noviembre, pero preferiblemente debajo de él, por lo que la opción de noviembre (el tramo corto) caducaría sin valor. El crédito que recibimos por la llamada de diciembre ayuda a compensar parte del costo de la opción de noviembre (el tramo largo). Y debido a que la propagación tiene una vega positiva, también buscamos un posible aumento de la volatilidad. Es por eso que los calendarios pueden ser efectivos en entornos de baja volatilidad.

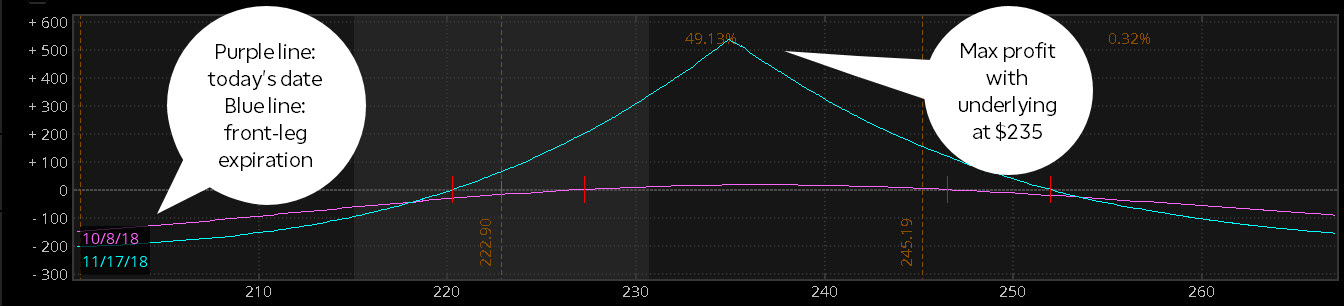

Tenga en cuenta que la misma lógica se aplica también a los diferenciales de calendario. Todo lo demás igual, el potencial de ganancias de un calendario alcanza su punto máximo con la acción subyacente al precio de ejercicio al vencimiento del tramo delantero. Consulte la figura 2. Recuerde, aunque, que una opción puede ejercerse en cualquier momento antes de su vencimiento, por lo que si planea mantener un calendario extendido hasta el vencimiento del mes anterior, es importante comprender los entresijos del vencimiento de las opciones.

FIGURA 2:PAGO DE DISTRIBUCIÓN DEL CALENDARIO AL VENCIMIENTO DE LA PIERNA DELANTERA. Tenga en cuenta que el pago máximo del diferencial es justo al precio de ejercicio al vencimiento del contrato de noviembre. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Las fuerzas de la volatilidad y el tiempo

Una de las ventajas de los calendarios es que no necesita un movimiento en las acciones subyacentes para ver cómo aumenta el valor teórico del diferencial. Recordar, con un calendario extenso, eres theta positiva y vega larga. Esto significa que incluso si la acción subyacente permanece sin cambios, el valor teórico del diferencial aún podría aumentar, ya sea a través de un aumento de la volatilidad (vega), o el paso del tiempo (theta).

Recordar, el theta del diferencial es 0.02 (-0.09 menos -0.07 =-0.02), por lo que, en teoría, el diferencial gana $ 0.02 por día (multiplicado por el multiplicador del contrato de 100, o $ 2 por día), todo lo demás se mantuvo igual. Otro beneficio de tener theta positivo en un margen de calendario es que la prima recibida por la opción corta de noviembre ayuda a compensar parte del costo de la opción larga de diciembre, hasta que la opción de noviembre pierde su valor extrínseco. Consulte la figura 2 para ver el valor del diferencial hoy (línea púrpura) y al vencimiento de noviembre (línea azul) graficado con el movimiento de la acción subyacente. Tenga en cuenta que, a medida que se acerca el vencimiento de noviembre, la línea violeta converge lentamente a la línea azul.

En la plataforma thinkorswim de TD Ameritrade, puede modelar este movimiento haciendo clic derecho en una operación y seleccionando Analizar > Perfil de riesgo . Entre el ticket de pedido y el gráfico, junto a la fecha, verás un " + "Signo. Al seleccionar eso, el analizador de riesgos pasa al día siguiente. Vuelva a hacerlo varias veces y observe cómo convergen las líneas.

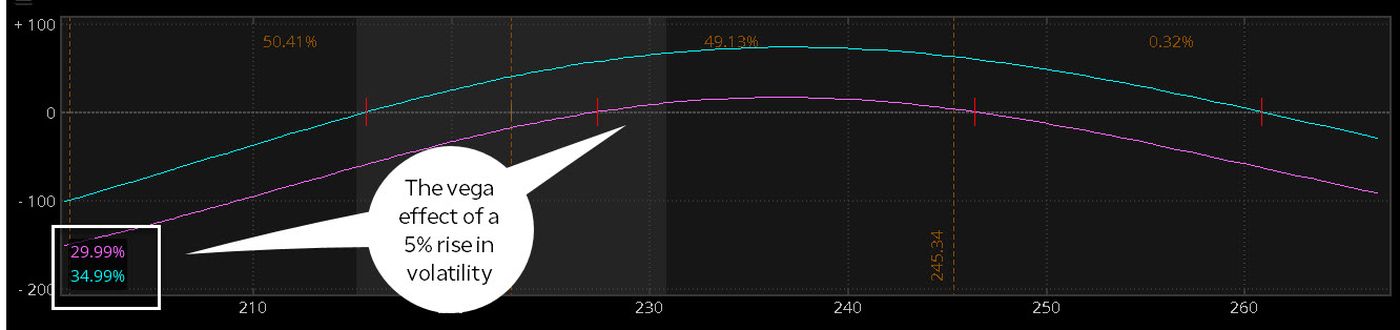

Y no olvidemos los efectos de la volatilidad. La Figura 3 muestra el cambio en el valor teórico del diferencial con un aumento del 5% en la volatilidad. La vega de la extensión es 0,12. Elevando la volatilidad un 5% en el analizador de riesgos, y manteniendo todo lo demás igual, aumenta el valor teórico aproximadamente ($ 0.12 x 5 x el multiplicador de 100), o alrededor de $ 60.

FIGURA 3:EFECTO DE UN AUMENTO DE VOLATILIDAD. Un aumento del 1% en la volatilidad, en igualdad de condiciones, aumentaría el precio teórico del diferencial en aproximadamente $ 0.012, la vega de la propagación. Aquí vemos el efecto de un aumento del 5%. La plataforma thinkorswim le permite experimentar con diferentes escenarios como el tiempo y la volatilidad. Incluso puede ver el perfil de riesgo si decide aferrarse a la opción de diciembre después de que expire noviembre. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 3:EFECTO DE UN AUMENTO DE VOLATILIDAD. Un aumento del 1% en la volatilidad, en igualdad de condiciones, aumentaría el precio teórico del diferencial en aproximadamente $ 0.012, la vega de la propagación. Aquí vemos el efecto de un aumento del 5%. La plataforma thinkorswim le permite experimentar con diferentes escenarios como el tiempo y la volatilidad. Incluso puede ver el perfil de riesgo si decide aferrarse a la opción de diciembre después de que expire noviembre. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Los efectos de la volatilidad y el tiempo en los diferenciales del calendario son los que podrían hacerlos efectivos en un entorno de mercado tranquilo o de baja volatilidad. Si el mercado está estancado, el theta teóricamente está trabajando a tu favor. Si el mercado comienza a moverse, y como resultado, la volatilidad aumenta, podría beneficiarse de la vega positiva del diferencial. Pero, como con todas las operaciones de opciones, hay riesgos. Si las acciones subyacentes se alejaran lo suficiente de la huelga, comenzaría a perder el valor extrínseco del tramo largo. Y el hecho de que la volatilidad sea baja no significa que no pueda bajar. Vega trabaja en ambos sentidos.

Los mercados son dinámicos:hay períodos activos y períodos lentos, alta volatilidad y baja volatilidad. Si es un comerciante de opciones que ocasionalmente canta blues de bajo volumen, considere echarle un vistazo a los pliegos del calendario para encontrar la nota correcta.

¿Son las opciones las elección correcta para ti?

Si bien el comercio de opciones implica riesgos únicos y definitivamente no es adecuado para todos, si cree que el comercio de opciones encaja con su tolerancia al riesgo y su estrategia de inversión general, TD Ameritrade puede ayudarlo a perseguir sus estrategias de negociación de opciones con potentes plataformas de negociación, recursos de generación de ideas, y el apoyo que necesitas.

Obtenga más información sobre los posibles beneficios y riesgos de las opciones comerciales.

TD Ameritrade y TFNN Corp son independientes y no afiliados y no son responsables de los servicios de cada uno, políticas, o comentario.

-

¿Qué hay en el dinero (ATM)?

En el dinero (ATM) describe una situación en la que el precio de ejercicio de una opción es igual al precio de mercado actual del activo subyacente. Es un concepto de dinero, que describe la posición

-

¿Qué es el precio de ejercicio?

El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una

Artículos Destacados

- Propagación del calendario

- Opción de globo

- 4 formas de negociar opciones

- Dentro del dinero versus fuera del dinero:¿Cuál es la diferencia?

- ¿Cómo se ejerce una opción de venta?

- Profundo en el dinero

- Compra-escritura

- Cobertura con opciones:conceptos básicos

- La opción al pasado:volver a pastos más verdes

-

En el dinero (cajero automático)

En el dinero (cajero automático) ¿Qué hay en el dinero (ATM)? En el dinero (ATM) es una situación en la que el precio de ejercicio de una opción es idéntico al precio de mercado actual del valor subyacente. Una opción de cajero aut...

-

¿Qué es una opción de venta? La ultima guia

¿Qué es una opción de venta? La ultima guia Si es nuevo en la inversión, aprender acerca de las opciones de venta probablemente no sea lo primero en su lista de temas para cubrir. Después de todo, el término en sí está asociado con una serie de...