Fondo de inversión

¿Qué es un fondo mutuo?

Un fondo mutuo es un tipo de vehículo financiero compuesto por un fondo común de dinero recaudado de muchos inversores para invertir en valores como acciones, cautiverio, instrumentos del mercado monetario, y otros activos. Los fondos mutuos son operados por administradores de dinero profesionales, que asignan los activos del fondo e intentan producir ganancias de capital o ingresos para los inversores del fondo. La cartera de un fondo mutuo se estructura y mantiene para que coincida con los objetivos de inversión establecidos en su prospecto.

Los fondos mutuos brindan a los inversionistas pequeños o individuales acceso a carteras de acciones administradas profesionalmente, cautiverio, y otros valores. Cada accionista, por lo tanto, participa proporcionalmente en las ganancias o pérdidas del fondo. Los fondos mutuos invierten en una gran cantidad de valores, y el rendimiento generalmente se registra como el cambio en la capitalización de mercado total del fondo, derivado del rendimiento agregado de las inversiones subyacentes.

Conclusiones clave

- Un fondo mutuo es un tipo de vehículo de inversión que consta de una cartera de acciones, cautiverio, u otros valores.

- Los fondos mutuos brindan a los inversionistas pequeños o individuales acceso a diversificados, carteras gestionadas profesionalmente a bajo precio.

- Los fondos mutuos se dividen en varios tipos de categorías, que representan los tipos de valores en los que invierten, sus objetivos de inversión, y el tipo de rentabilidad que buscan.

- Los fondos mutuos cobran tarifas anuales (llamadas índices de gastos) y, en algunos casos, comisiones, lo que puede afectar sus rendimientos generales.

- La inmensa mayoría del dinero de los planes de jubilación patrocinados por el empleador se destina a fondos mutuos.

Entender los fondos mutuos

Los fondos mutuos agrupan dinero del público inversionista y usan ese dinero para comprar otros valores, generalmente acciones y bonos. El valor de la empresa de fondos mutuos depende del rendimiento de los valores que decida comprar. Entonces, cuando compra una unidad o acción de un fondo mutuo, está comprando el rendimiento de su cartera o, más precisamente, una parte del valor de la cartera. Invertir en una acción de un fondo mutuo es diferente a invertir en acciones. A diferencia de las acciones, las acciones de fondos mutuos no otorgan a sus tenedores ningún derecho de voto. Una acción de un fondo mutuo representa inversiones en muchas acciones diferentes (u otros valores) en lugar de una sola participación.

Es por eso que el precio de una acción de un fondo mutuo se conoce como el valor liquidativo (NAV) por acción, a veces expresado como NAVPS. El NAV de un fondo se obtiene dividiendo el valor total de los valores en la cartera por la cantidad total de acciones en circulación. Las acciones en circulación son las que poseen todos los accionistas, inversores institucionales, y funcionarios de la empresa o personas con información privilegiada. Las acciones de fondos mutuos generalmente se pueden comprar o canjear según sea necesario al NAV actual del fondo, que, a diferencia del precio de las acciones, no fluctúa durante el horario de mercado, pero se liquida al final de cada día de negociación. Es decir, el precio de un fondo mutuo también se actualiza cuando se liquida el NAVPS.

El fondo mutuo promedio tiene más de cien valores diferentes, lo que significa que los accionistas de fondos mutuos obtienen una importante diversificación a bajo precio. Piense en un inversor que compra solo acciones de Google antes de que la empresa tenga un mal trimestre. Se arriesga a perder una gran cantidad de valor porque todos sus dólares están atados a una empresa. Por otra parte, un inversor diferente puede comprar acciones de un fondo mutuo que posee algunas acciones de Google. Cuando Google tiene un mal trimestre, pierde significativamente menos porque Google es solo una pequeña parte de la cartera del fondo.

Cómo funcionan los fondos mutuos

Un fondo mutuo es tanto una inversión como una empresa real. Esta naturaleza dual puede parecer extraña, pero no es diferente de cómo una acción de AAPL es una representación de Apple Inc. Cuando un inversor compra acciones de Apple, está comprando la propiedad parcial de la empresa y sus activos. Similar, un inversionista de fondos mutuos está comprando la propiedad parcial de la compañía de fondos mutuos y sus activos. La diferencia es que Apple se dedica a fabricar dispositivos y tabletas innovadores, mientras que una compañía de fondos mutuos se dedica a realizar inversiones.

Los inversores suelen obtener un rendimiento de un fondo mutuo de tres formas:

- Los ingresos se obtienen de dividendos sobre acciones e intereses sobre bonos mantenidos en la cartera del fondo. Un fondo paga casi todos los ingresos que recibe durante el año a los propietarios del fondo en forma de distribución. Los fondos a menudo dan a los inversores la opción de recibir un cheque por las distribuciones o reinvertir las ganancias y obtener más acciones.

- Si el fondo vende valores cuyo precio ha aumentado, el fondo tiene una plusvalía. La mayoría de los fondos también transfieren estas ganancias a los inversores en una distribución.

- Si las tenencias del fondo aumentan de precio pero el administrador del fondo no las vende, las acciones del fondo aumentan de precio. Luego puede vender sus acciones de fondos mutuos para obtener ganancias en el mercado.

Si un fondo mutuo se interpreta como una empresa virtual, su director general es el administrador del fondo, a veces llamado su asesor de inversiones. El administrador del fondo es contratado por una junta directiva y está legalmente obligado a trabajar en el mejor interés de los accionistas de los fondos mutuos. La mayoría de los administradores de fondos también son propietarios del fondo. Hay muy pocos empleados en una empresa de fondos mutuos. El asesor de inversiones o el administrador de fondos pueden emplear a algunos analistas para que le ayuden a elegir inversiones o realizar estudios de mercado. Se mantiene un contador de fondos en el personal para calcular el NAV del fondo, el valor diario de la cartera que determina si los precios de las acciones suben o bajan. Los fondos mutuos deben tener uno o dos oficiales de cumplimiento, y probablemente un abogado, para mantenerse al día con las regulaciones gubernamentales.

La mayoría de los fondos mutuos son parte de una compañía de inversión mucho más grande; los más grandes tienen cientos de fondos mutuos separados. Algunas de estas compañías de fondos son nombres familiares para el público en general, como Fidelity Investments, El grupo de vanguardia, T. Rowe Price, y Oppenheimer.

Tipos de fondos mutuos

Los fondos mutuos se dividen en varios tipos de categorías, que representan los tipos de valores que han elegido para sus carteras y el tipo de rentabilidad que buscan. Existe un fondo para casi todo tipo de inversor o enfoque de inversión. Otros tipos comunes de fondos mutuos incluyen fondos del mercado monetario, fondos sectoriales, fondos alternativos, fondos smart-beta, fondos con fecha objetivo, e incluso fondos de fondos, o fondos mutuos que compran acciones de otros fondos mutuos.

Fondos de capital

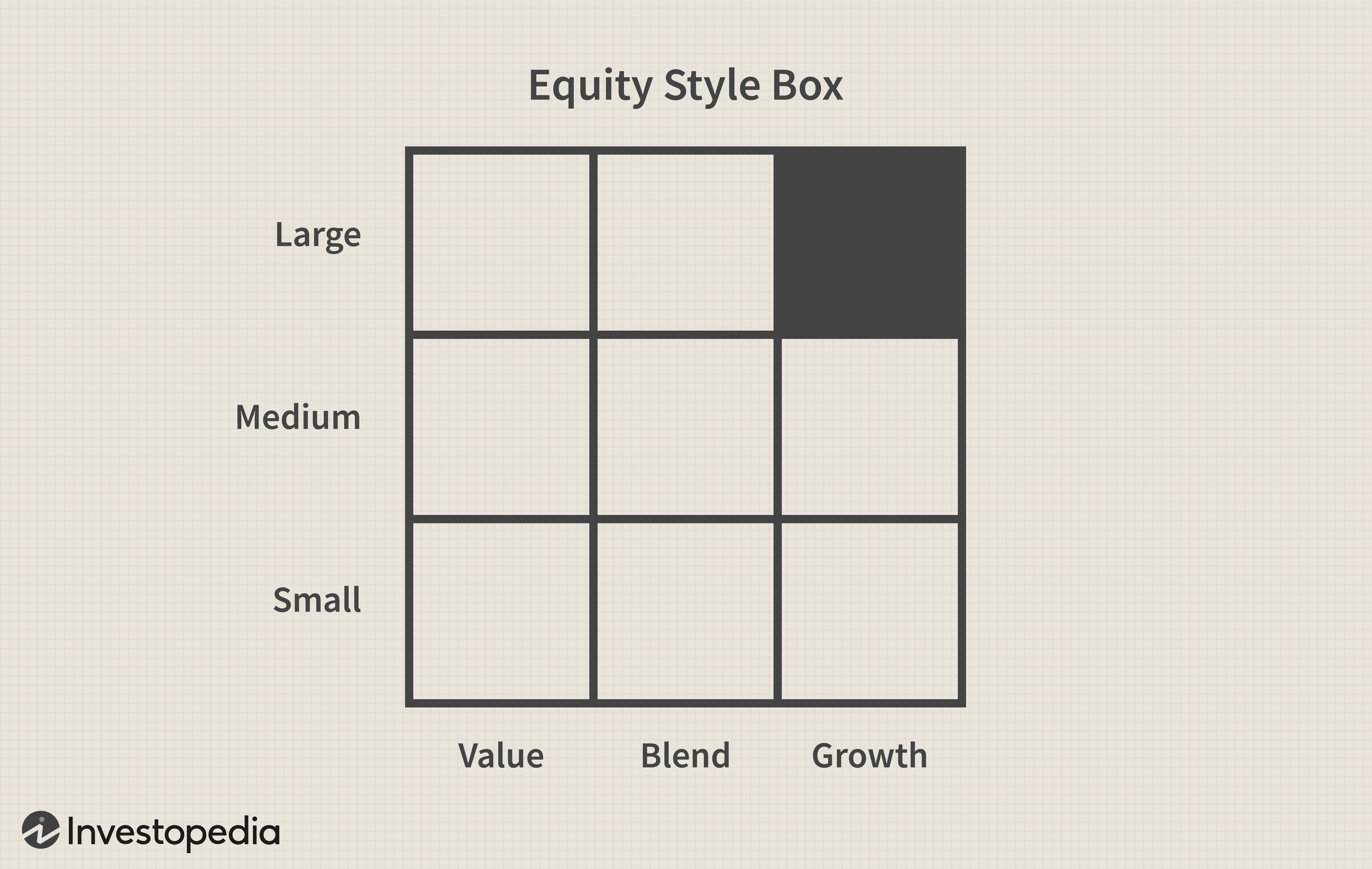

La categoría más grande es la de fondos de acciones o acciones. Como su nombre indica, este tipo de fondo invierte principalmente en acciones. Dentro de este grupo hay varias subcategorías. Algunos fondos de capital reciben el nombre del tamaño de las empresas en las que invierten:pequeñas, medio-, o de gran capitalización. Otros se nombran por su enfoque de inversión:crecimiento agresivo, orientado a los ingresos, valor, y otros. Los fondos de renta variable también se clasifican en función de si invierten en acciones nacionales (EE. UU.) O en acciones extranjeras. Hay tantos tipos diferentes de fondos de acciones porque hay muchos tipos diferentes de acciones. Una excelente manera de comprender el universo de los fondos de renta variable es utilizar un cuadro de estilo, un ejemplo del cual se encuentra a continuación.

La idea aquí es clasificar los fondos según el tamaño de las empresas en las que invierten (sus límites de mercado) y las perspectivas de crecimiento de las acciones invertidas. El término fondo de valor se refiere a un estilo de inversión que busca alta calidad, empresas de bajo crecimiento que están en desgracia con el mercado. Estas empresas se caracterizan por una baja relación precio-beneficio (P / E), bajas relaciones precio-libro (P / B), y altos rendimientos de dividendos. En cambio, los espectros son fondos de crecimiento, que buscan empresas que han tenido (y se espera que tengan) un fuerte crecimiento en las ganancias, Ventas, y flujos de caja. Estas empresas suelen tener relaciones P / E elevadas y no pagan dividendos. Un compromiso entre el valor estricto y la inversión de crecimiento es una "combinación, "que simplemente se refiere a empresas que no son acciones de valor ni de crecimiento y están clasificadas como intermedias.

La otra dimensión de la caja de estilo tiene que ver con el tamaño de las empresas en las que invierte un fondo mutuo. Las empresas de gran capitalización tienen altas capitalizaciones de mercado, con valores superiores a $ 10 mil millones. La capitalización de mercado se obtiene multiplicando el precio de la acción por el número de acciones en circulación. Las acciones de gran capitalización suelen ser empresas de primera línea que a menudo son reconocibles por su nombre. Las acciones de pequeña capitalización se refieren a aquellas acciones con una capitalización de mercado que oscila entre $ 300 millones y $ 2 mil millones. Estas empresas más pequeñas tienden a ser más nuevas, inversiones más riesgosas. Las acciones de mediana capitalización llenan el vacío entre las de pequeña y gran capitalización.

Un fondo mutuo puede combinar su estrategia entre el estilo de inversión y el tamaño de la empresa. Por ejemplo, un fondo de valor de gran capitalización buscaría empresas de gran capitalización que se encuentran en una situación financiera sólida, pero que recientemente han visto caer el precio de sus acciones y se colocarían en el cuadrante superior izquierdo del cuadro de estilo (grande y valor). Lo contrario de esto sería un fondo que invierte en empresas de tecnología de nueva creación con excelentes perspectivas de crecimiento:crecimiento de pequeña capitalización. Dicho fondo mutuo residiría en el cuadrante inferior derecho (pequeño y en crecimiento).

Fondos de renta fija

Otro gran grupo es la categoría de renta fija. Un fondo mutuo de renta fija se centra en inversiones que pagan una tasa de rendimiento determinada, como los bonos del gobierno, bonos corporativos, u otros instrumentos de deuda. La idea es que la cartera del fondo genere ingresos por intereses, que luego pasa a los accionistas.

A veces denominados fondos de bonos, Estos fondos a menudo se gestionan de forma activa y buscan comprar bonos relativamente infravalorados para venderlos con beneficios. Es probable que estos fondos mutuos paguen rendimientos más altos que los certificados de depósito y las inversiones en el mercado monetario. pero los fondos de bonos no están exentos de riesgos. Debido a que existen muchos tipos diferentes de bonos, Los fondos de bonos pueden variar drásticamente dependiendo de dónde inviertan. Por ejemplo, un fondo especializado en bonos basura de alto rendimiento es mucho más riesgoso que un fondo que invierte en valores gubernamentales. Es más, casi todos los fondos de bonos están sujetos a riesgo de tasa de interés, lo que significa que si las tarifas suben, el valor del fondo baja.

Fondos indexados

Otro grupo, que se ha vuelto extremadamente popular en los últimos años, cae bajo el sobrenombre de "fondos indexados". Su estrategia de inversión se basa en la creencia de que es muy difícil, y a menudo caro, para intentar ganarle al mercado de manera consistente. Entonces, el gestor de fondos indexados compra acciones que se corresponden con un índice de mercado importante como el S&P 500 o el Dow Jones Industrial Average (DJIA). Esta estrategia requiere menos investigación por parte de analistas y asesores, por lo que hay menos gastos para consumir los rendimientos antes de que se transfieran a los accionistas. Estos fondos a menudo se diseñan pensando en inversores sensibles a los costos.

Fondos equilibrados

Los fondos equilibrados invierten en un híbrido de clases de activos, si existencias, cautiverio, instrumentos del mercado monetario, o inversiones alternativas. El objetivo es reducir el riesgo de exposición en todas las clases de activos. Este tipo de fondo también se conoce como fondo de asignación de activos. Hay dos variaciones de dichos fondos diseñadas para satisfacer los objetivos de los inversores.

Algunos fondos se definen con una estrategia de asignación específica que es fija, para que el inversor pueda tener una exposición predecible a varias clases de activos. Otros fondos siguen una estrategia de porcentajes de asignación dinámica para cumplir con varios objetivos de los inversores. Esto puede incluir responder a las condiciones del mercado, cambios en el ciclo económico, o las fases cambiantes de la propia vida del inversor.

Si bien los objetivos son similares a los de un fondo equilibrado, Los fondos de asignación dinámica no tienen que tener un porcentaje específico de ninguna clase de activos. Por lo tanto, el administrador de la cartera tiene la libertad de cambiar la proporción de clases de activos según sea necesario para mantener la integridad de la estrategia establecida del fondo.

Fondos del mercado monetario

El mercado monetario consiste en seguros (sin riesgo), instrumentos de deuda a corto plazo, principalmente letras del Tesoro del gobierno. Este es un lugar seguro para estacionar su dinero. No obtendrá retornos sustanciales, pero no tendrá que preocuparse por perder su capital. Un rendimiento típico es un poco más que la cantidad que ganaría en una cuenta corriente o de ahorros y un poco menos que el certificado de depósito (CD) promedio. Mientras que los fondos del mercado monetario invierten en activos ultraseguros, durante la crisis financiera de 2008, algunos fondos del mercado monetario experimentaron pérdidas después del precio de las acciones de estos fondos, típicamente vinculado a $ 1, cayó por debajo de ese nivel y rompió la pelota.

Fondos de ingresos

Los fondos de ingresos se nombran por su propósito:proporcionar ingresos corrientes de manera constante. Estos fondos invierten principalmente en deuda pública y corporativa de alta calidad, mantener estos bonos hasta el vencimiento para proporcionar flujos de interés. Si bien las tenencias de fondos pueden apreciarse en valor, El objetivo principal de estos fondos es proporcionar un flujo de caja constante a los inversores. Como tal, la audiencia de estos fondos está formada por inversores conservadores y jubilados. Porque producen ingresos regulares, Los inversores preocupados por los impuestos pueden querer evitar estos fondos.

Fondos internacionales / globales

Un fondo internacional (o fondo extranjero) invierte solo en activos ubicados fuera de su país de origen. Fondos globales, mientras tanto, puede invertir en cualquier parte del mundo, incluso dentro de su país de origen. Es difícil clasificar estos fondos como más riesgosos o más seguros que las inversiones nacionales, pero han tendido a ser más volátiles y tienen riesgos políticos y nacionales únicos. Por otro lado, ellos pueden, como parte de una cartera bien equilibrada, reducir realmente el riesgo aumentando la diversificación, ya que las devoluciones en países extranjeros pueden no estar correlacionadas con las devoluciones en casa. Aunque las economías del mundo están cada vez más interrelacionadas, todavía es probable que otra economía en algún lugar esté superando a la economía de su país de origen.

Fondos especiales

Esta clasificación de fondos mutuos es más una categoría integral que consiste en fondos que han demostrado ser populares pero que no necesariamente pertenecen a las categorías más rígidas que hemos descrito hasta ahora. Estos tipos de fondos mutuos renuncian a una amplia diversificación para concentrarse en un determinado segmento de la economía o una estrategia específica. Los fondos sectoriales son fondos estratégicos dirigidos a sectores específicos de la economía, como financiero, tecnología, salud, etcétera. Los fondos del sector pueden, por lo tanto, ser extremadamente volátiles, ya que las acciones de un sector determinado tienden a estar altamente correlacionadas entre sí. Existe una mayor posibilidad de obtener grandes ganancias, pero un sector también puede colapsar (por ejemplo, sector financiero en 2008 y 2009).

Los fondos regionales facilitan la concentración en un área geográfica específica del mundo. Esto puede significar centrarse en una región más amplia (por ejemplo, América Latina) o en un país individual (por ejemplo, solo Brasil). Una ventaja de estos fondos es que facilitan la compra de acciones en países extranjeros, que de otro modo puede resultar difícil y costoso. Al igual que para los fondos sectoriales, tienes que aceptar el alto riesgo de pérdida, que ocurre si la región entra en una recesión grave.

Los fondos socialmente responsables (o fondos éticos) invierten solo en empresas que cumplen con los criterios de ciertas pautas o creencias. Por ejemplo, algunos fondos socialmente responsables no invierten en industrias "pecaminosas" como el tabaco, bebidas alcohólicas, armas o energía nuclear. La idea es conseguir un rendimiento competitivo sin dejar de mantener una conciencia sana. Otros fondos de este tipo invierten principalmente en tecnología ecológica, como la energía solar y eólica o el reciclaje.

Fondos cotizados en bolsa (ETF)

Un giro en el fondo mutuo es el fondo cotizado en bolsa (ETF). Estos vehículos de inversión cada vez más populares agrupan inversiones y emplean estrategias consistentes con los fondos mutuos, pero están estructurados como fideicomisos de inversión que se negocian en bolsas de valores y tienen los beneficios adicionales de las características de las acciones. Por ejemplo, Los ETF se pueden comprar y vender en cualquier momento durante el día de negociación. Los ETF también se pueden vender en corto o comprar con margen. Los ETF también suelen tener tarifas más bajas que el fondo mutuo equivalente. Muchos ETF también se benefician de los mercados de opciones activos, donde los inversores pueden cubrir o apalancar sus posiciones. Los ETF también disfrutan de ventajas fiscales de los fondos mutuos. En comparación con los fondos mutuos, Los ETF tienden a ser más rentables y más líquidos. La popularidad de los ETF habla de su versatilidad y conveniencia.

Tarifas de fondos mutuos

Un fondo mutuo clasificará los gastos en tarifas operativas anuales o tarifas de accionistas. Las tarifas operativas anuales de los fondos son un porcentaje anual de los fondos administrados, generalmente oscilan entre el 1 y el 3%. Las tarifas operativas anuales se conocen colectivamente como índice de gastos. El índice de gastos de un fondo es la suma de los honorarios de asesoría o administración y sus costos administrativos.

Honorarios de accionistas, que vienen en forma de gastos de venta, comisiones, y tarifas de reembolso, son pagados directamente por los inversores al comprar o vender los fondos. Los cargos o comisiones por ventas se conocen como "la carga" de un fondo mutuo. Cuando un fondo mutuo tiene una carga inicial, las tarifas se evalúan cuando se compran las acciones. Para una carga de fondo, Las tarifas de los fondos mutuos se evalúan cuando un inversionista vende sus acciones.

Algunas veces, sin embargo, una empresa de inversión ofrece un fondo mutuo sin cargo, que no conlleva ningún cargo por comisión o venta. Estos fondos son distribuidos directamente por una empresa de inversión, en lugar de a través de un partido secundario.

Algunos fondos también cobran tarifas y multas por retiros anticipados o venta de la participación antes de que haya transcurrido un tiempo específico. También, el auge de los fondos cotizados en bolsa, que tienen tarifas mucho más bajas gracias a su estructura de gestión pasiva, han estado dando a los fondos mutuos una competencia considerable por los dólares de los inversores. Los artículos de los medios de comunicación financieros sobre cómo los índices de gastos de fondos y las cargas pueden afectar las tasas de rendimiento también han despertado sentimientos negativos sobre los fondos mutuos.

Clases de acciones de fondos mutuos

Las acciones de fondos mutuos vienen en varias clases. Sus diferencias reflejan la cantidad y el tamaño de las tarifas asociadas con ellos.

En la actualidad, la mayoría de los inversores individuales compran fondos mutuos con acciones A a través de un corredor. Esta compra incluye una carga inicial de hasta un 5% o más, más las tarifas de administración y las tarifas continuas para las distribuciones, también conocidas como tarifas 12b-1. Para acabar, las cargas de las acciones A varían bastante, lo que puede crear un conflicto de intereses. Los asesores financieros que venden estos productos pueden alentar a los clientes a comprar ofertas de mayor carga para generar mayores comisiones para ellos. Con fondos de front-end, el inversor paga estos gastos a medida que compra el fondo.

Para remediar estos problemas y cumplir con los estándares de las reglas fiduciarias, las sociedades de inversión han comenzado a designar nuevas clases de acciones, incluidas las acciones C de "carga nivelada", que generalmente no tienen una carga inicial pero tienen una tarifa de distribución anual del 1% 12b-1.

Los fondos que cobran comisiones de gestión y otras comisiones cuando un inversor vende sus participaciones se clasifican como acciones de Clase B.

Una nueva clase de acciones del fondo

La clase de acciones más nueva, desarrollado en 2016, Consta de acciones limpias. Las acciones limpias no tienen cargas de ventas iniciales ni tarifas 12b-1 anuales por servicios de fondos. Fondos Americanos, Janus, y MFS son todas las compañías de fondos que actualmente ofrecen acciones limpias.

Al estandarizar tarifas y cargas, las nuevas clases mejoran la transparencia para los inversores de fondos mutuos y, por supuesto, ahórreles dinero. Por ejemplo, un inversor que tira $ 10, 000 en una cuenta de jubilación individual (IRA) con un fondo de acciones limpias podría ganar casi $ 1, 800 más durante un período de 30 años en comparación con un fondo de acciones A promedio, según un informe Morningstar de abril de 2017 coescrito por Aron Szapiro, Director de investigación de políticas de Morningstar, y Paul Ellenbogen, jefe de soluciones regulatorias globales.

Ventajas de los fondos mutuos

Hay una variedad de razones por las que los fondos mutuos han sido el vehículo preferido de los inversores minoristas durante décadas. La inmensa mayoría del dinero de los planes de jubilación patrocinados por el empleador se destina a fondos mutuos. Múltiples fusiones se han equiparado a fondos mutuos a lo largo del tiempo.

Diversificación

Diversificación, o la combinación de inversiones y activos dentro de una cartera para reducir el riesgo, es una de las ventajas de invertir en fondos mutuos. Los expertos abogan por la diversificación como una forma de mejorar la rentabilidad de una cartera, reduciendo al mismo tiempo su riesgo. Comprar acciones de empresas individuales y compensarlas con acciones del sector industrial, por ejemplo, ofrece cierta diversificación. Sin embargo, una cartera verdaderamente diversificada tiene valores con diferentes capitalizaciones e industrias y bonos con diferentes vencimientos y emisores. La compra de un fondo mutuo puede lograr una diversificación más barata y rápida que comprando valores individuales. Los grandes fondos mutuos suelen poseer cientos de acciones diferentes en muchas industrias diferentes. No sería práctico para un inversor construir este tipo de cartera con una pequeña cantidad de dinero.

Fácil acceso

Negociación en las principales bolsas de valores, los fondos mutuos se pueden comprar y vender con relativa facilidad, haciéndolos inversiones de alta liquidez. También, cuando se trata de ciertos tipos de activos, como acciones extranjeras o materias primas exóticas, los fondos mutuos son a menudo la forma más factible; de hecho, a veces, la única forma:que participen inversores individuales.

Economías de escala

Los fondos mutuos también proporcionan economías de escala. Comprar uno le ahorra al inversor los numerosos cargos de comisión necesarios para crear una cartera diversificada. Comprar solo un valor a la vez genera grandes tarifas de transacción, que consumirá una buena parte de la inversión. También, los $ 100 a $ 200 que un inversionista individual podría pagar por lo general no son suficientes para comprar una gran cantidad de acciones, pero comprará muchas acciones de fondos mutuos. Las denominaciones más pequeñas de fondos mutuos permiten a los inversores aprovechar el promedio de costos en dólares.

Debido a que un fondo mutuo compra y vende grandes cantidades de valores a la vez, sus costos de transacción son más bajos de lo que pagaría una persona por transacciones de valores. Es más, un fondo mutuo, dado que reúne dinero de muchos inversores más pequeños, puede invertir en ciertos activos o tomar posiciones más grandes que las que podría invertir un inversor más pequeño. Por ejemplo, el fondo puede tener acceso a colocaciones de OPI o ciertos productos estructurados solo disponibles para inversores institucionales.

Gestión profesional

Una ventaja principal de los fondos mutuos es no tener que seleccionar acciones y administrar inversiones. En lugar de, un administrador de inversiones profesional se encarga de todo esto mediante una investigación cuidadosa y una negociación hábil. Los inversores compran fondos porque a menudo no tienen el tiempo o la experiencia para administrar sus propias carteras. o no tienen acceso al mismo tipo de información que tiene un fondo profesional. Un fondo mutuo es una forma relativamente económica para que un pequeño inversionista obtenga un administrador de tiempo completo para realizar y monitorear las inversiones. Más privado, Los administradores de dinero no institucionales tratan solo con personas de alto patrimonio neto, personas con al menos seis cifras para invertir. Sin embargo, los fondos de inversión, como se señaló anteriormente, requieren mínimos de inversión mucho más bajos. Entonces, Estos fondos brindan una forma de bajo costo para que los inversionistas individuales experimenten y, con suerte, se beneficien de la administración profesional del dinero.

Variedad y libertad de elección

Los inversores tienen la libertad de investigar y seleccionar gerentes con una variedad de estilos y objetivos de gestión. Por ejemplo, un administrador de fondos puede centrarse en la inversión de valor, inversión de crecimiento, mercados desarrollados, mercados emergentes, ingreso, o inversión macroeconómica, entre muchos otros estilos. Un administrador también puede supervisar fondos que emplean varios estilos diferentes. Esta variedad permite a los inversores ganar exposición no solo a acciones y bonos, sino también a materias primas, activos externos, e inmobiliaria a través de fondos de inversión especializados. Algunos fondos mutuos incluso están estructurados para beneficiarse de un mercado a la baja (conocido como fondos bajistas). Los fondos mutuos brindan oportunidades para la inversión extranjera y nacional que de otro modo no serían directamente accesibles para los inversionistas ordinarios.

Transparencia

Los fondos mutuos están sujetos a la regulación de la industria que garantiza la responsabilidad y la equidad para los inversores.

Pros-

Liquidez

-

Diversificación

-

Requisitos mínimos de inversión

-

Gestión profesional

-

Variedad de ofertas

-

Tarifas altas, comisiones, y otros gastos

-

Gran presencia de efectivo en carteras

-

Sin cobertura FDIC

-

Dificultad para comparar fondos

-

Falta de transparencia en las explotaciones

Fondos mutuos:¿cuántos son demasiados?

Desventajas de los fondos mutuos

Liquidez, diversificación, y la gestión profesional hacen que los fondos mutuos sean opciones atractivas para los más jóvenes, principiante, y otros inversores individuales que no quieren administrar activamente su dinero. Sin embargo, ningún activo es perfecto, y los fondos mutuos también tienen inconvenientes.

Devoluciones fluctuantes

Como muchas otras inversiones sin retorno garantizado, Siempre existe la posibilidad de que el valor de su fondo mutuo se deprecie. Los fondos mutuos de renta variable experimentan fluctuaciones de precios, junto con las acciones que componen el fondo. La Corporación Federal de Seguros de Depósitos (FDIC) no respalda las inversiones de fondos mutuos, y no hay garantía de rendimiento con ningún fondo. Por supuesto, casi todas las inversiones conllevan riesgos. Es especialmente importante que los inversores en fondos del mercado monetario sepan que, a diferencia de sus contrapartes bancarias, estos no estarán asegurados por la FDIC.

Cash Drag

Los fondos mutuos agrupan el dinero de miles de inversores, así que todos los días la gente pone dinero en el fondo y lo retira. Para mantener la capacidad de acomodar retiros, los fondos suelen tener que mantener una gran parte de sus carteras en efectivo. Tener suficiente efectivo es excelente para la liquidez, pero el dinero que se queda en efectivo y no funciona para usted no es muy ventajoso. Los fondos mutuos requieren que una cantidad significativa de sus carteras se mantenga en efectivo para satisfacer los reembolsos de acciones cada día. Para mantener la liquidez y la capacidad de acomodar retiros, Por lo general, los fondos tienen que mantener una porción mayor de su cartera en efectivo que lo que podría hacer un inversionista típico. Porque el dinero en efectivo no gana, a menudo se lo conoce como un "arrastre de efectivo".

Altos precios

Mutual funds provide investors with professional management, but it comes at a cost—those expense ratios mentioned earlier. These fees reduce the fund's overall payout, and they're assessed to mutual fund investors regardless of the performance of the fund. As you can imagine, in years when the fund doesn't make money, these fees only magnify losses. Creating, distributing, and running a mutual fund is an expensive undertaking. Everything from the portfolio manager's salary to the investors' quarterly statements cost money. Those expenses are passed on to the investors. Since fees vary widely from fund to fund, failing to pay attention to the fees can have negative long-term consequences. Actively managed funds incur transaction costs that accumulate over each year. Recordar, every dollar spent on fees is a dollar that is not invested to grow over time.

"Diworsification" and Dilution

"Diworsification"—a play on words—is an investment or portfolio strategy that implies too much complexity can lead to worse results. Many mutual fund investors tend to overcomplicate matters. Es decir, they acquire too many funds that are highly related and, como resultado, don't get the risk-reducing benefits of diversification. These investors may have made their portfolio more exposed. At the other extreme, just because you own mutual funds doesn't mean you are automatically diversified. Por ejemplo, a fund that invests only in a particular industry sector or region is still relatively risky.

En otras palabras, it's possible to have poor returns due to too much diversification. Because mutual funds can have small holdings in many different companies, high returns from a few investments often don't make much difference on the overall return. Dilution is also the result of a successful fund growing too big. When new money pours into funds that have had strong track records, the manager often has trouble finding suitable investments for all the new capital to be put to good use.

One thing that can lead to diworsification is the fact that a fund's purpose or makeup isn't always clear. Fund advertisements can guide investors down the wrong path. The Securities and Exchange Commission (SEC) requires that funds have at least 80% of assets in the particular type of investment implied in their names. How the remaining assets are invested is up to the fund manager. However, the different categories that qualify for the required 80% of the assets may be vague and wide-ranging. A fund can, por lo tanto, manipulate prospective investors via its title. A fund that focuses narrowly on Congolese stocks, por ejemplo, could be sold with a far-ranging title like "International High-Tech Fund."

Active Fund Management

Many investors debate whether or not the professionals are any better than you or I at picking stocks. Management is by no means infallible, and even if the fund loses money, the manager still gets paid. Actively managed funds incur higher fees, but increasingly passive index funds have gained popularity. These funds track an index such as the S&P 500 and are much less costly to hold. Actively managed funds over several time periods have failed to outperform their benchmark indices, especially after accounting for taxes and fees.

Lack of Liquidity

A mutual fund allows you to request that your shares be converted into cash at any time, sin embargo, unlike stock that trades throughout the day, many mutual fund redemptions take place only at the end of each trading day.

Impuestos

When a fund manager sells a security, a capital-gains tax is triggered. Investors who are concerned about the impact of taxes need to keep those concerns in mind when investing in mutual funds. Taxes can be mitigated by investing in tax-sensitive funds or by holding non-tax sensitive mutual funds in a tax-deferred account, such as a 401(k) or IRA.

Evaluating Funds

Researching and comparing funds can be difficult. Unlike stocks, mutual funds do not offer investors the opportunity to juxtapose the price to earnings (P/E) ratio, sales growth, earnings per share (EPS), or other important data. A mutual fund's net asset value can offer some basis for comparison, but given the diversity of portfolios, comparing the proverbial apples to apples can be difficult, even among funds with similar names or stated objectives. Only index funds tracking the same markets tend to be genuinely comparable.

Example of a Mutual Fund

One of the most famous mutual funds in the investment universe is Fidelity Investments' Magellan Fund (FMAGX). Established in 1963, the fund had an investment objective of capital appreciation via investment in common stocks. The fund's glory days were between 1977 and 1990, when Peter Lynch served as its portfolio manager. Under Lynch's tenure, Magellan's assets under management increased from $18 million to $14 billion.

Even after Lynch left, Fidelity's performance continued strong, and assets under management (AUM) grew to nearly $110 billion in 2000, making it the largest fund in the world. By 1997, the fund had become so large that Fidelity closed it to new investors and would not reopen it until 2008.

As of July 2020, Fidelity Magellan has over $20 billion in assets and has been managed by Sammy Simnegar since Feb. 2019. The fund's performance has pretty much tracked or slightly surpassed that of the S&P 500.

-

Cuándo vender un fondo mutuo

Si su fondo mutuo está produciendo un rendimiento menor de lo que anticipó, puede tener la tentación de cobrar sus unidades de fondos e invertir su dinero en otra parte. La tasa de rendimiento de otro

-

Fondo de inversión cotizado en bolsa (ETMF)

¿Qué es un fondo mutuo cotizado en bolsa (ETMF)? Un fondo mutuo cotizado en bolsa (ETMF) es un valor cotizado en bolsa que es un híbrido entre un fondo cotizado en bolsa (ETF) y un fondo mutuo abier

Artículos Destacados

- Cómo invertir en un fondo mutuo

- ¿Qué es un fondo mutuo largo-corto?

- Rendimiento de fondos mutuos

- Redención de su fondo mutuo

- 6 pasos para iniciar un fondo mutuo

- 4 puntos de referencia de fondos mutuos populares

- Compra de acciones de fondos mutuos

- Reinversión de dividendos de fondos mutuos

- El Fondo de Fondos

-

ETF vs fondo mutuo

ETF y fondos mutuos son herramientas de inversión similares debido a la forma en que ejecutan las cosas. Si está pensando en invertir en un ETF, Los anuncios de fondos mutuos pueden intentar influir ...

-

Valor liquidativo del fondo de inversión

¿Qué es el valor liquidativo de los fondos mutuos? El valor liquidativo (NAV) de los fondos mutuos representa el valor de mercado por acción de un fondo. Es el precio al que los inversores compran (...