Ésta es la razón por la que debería considerar los fondos mutuos si desea comprar una propiedad

Una persona debe tener un plan bien definido y bien pensado para su futuro. Desde el matrimonio, planificación infantil, creación de riqueza, casa, carro, etc. todo necesita ser planeado.

En este articulo, permítanos ayudarlo a planificar su patrimonio. En lugar de darle el número directo de cuánto ahorrar para comprar una casa, Te ayudo a entender cómo planificar usando el ejemplo de dos hitos clave (un apartamento pequeño y, posteriormente, un apartamento grande)

¡Sigue leyendo!

Supongamos que acaba de completar su graduación en marzo de 2019 y se está mudando a la ciudad de nivel 1 por motivos de trabajo. Mientras espera que llegue su unión, pensó en escribir su plan financiero para los próximos diez años. Usted decide lo siguiente en términos de bienes raíces:

- Comprar un 1BHK en tres años

- Comprar un 3 BHK en diez años

Si bien el primero está destinado a la conveniencia, la segunda compra es más una mejora con el tiempo, dependiendo del tamaño de la familia y el estatus social.

Veamos ahora el mercado inmobiliario en general y evaluemos los precios

El mercado inmobiliario

En años recientes, con el desarrollo en términos de infraestructura, trabajos, y vivienda, los precios de las propiedades en las ciudades de nivel 1 están subiendo hacia el norte. Según los datos disponibles con makaan.com, el crecimiento de precios ha estado en el rango del 12-14%.

Calculemos ahora el costo de la primera casa.

¿Cuánto cuesta la educación en valor actual?

Apartamento más pequeño - a 1 BHK

Un pequeño apartamento de alrededor de 700-800 pies cuadrados costará alrededor de Rs 30-35 lakhs.

Apartamento más grande - a 3 BHK

Un apartamento de lujo más grande de alrededor de 1800-2000 pies cuadrados estará en el rango de Rs 1.2-1.3 crore.

Suponiendo que el mercado inmobiliario continúe moviéndose al ritmo que ha estado creciendo, lo siguiente podría ser el valor estimado de la propiedad.

¿Cómo se puede acumular el dinero?

Si bien existen numerosas opciones de inversión disponibles en el mercado, los fondos mutuos pueden ser la opción más adecuada.

En comparación con otros instrumentos como el Fondo de Previsión Pública, Deposito reparado, Deposito recurrente, Bienes raíces, un fondo mutuo es el único producto que ofrece la mayor rentabilidad. Al invertir en fondos mutuos, te ayudas a alcanzar tus sueños.

¿Cuál debería ser su enfoque de inversión?

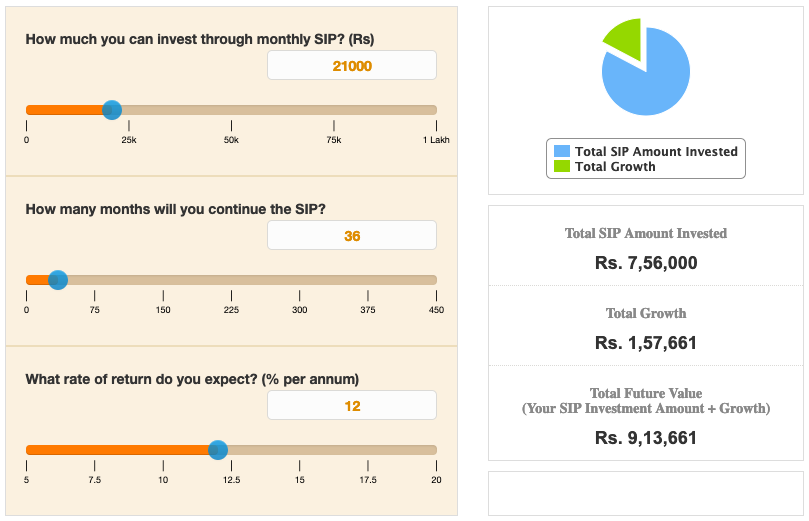

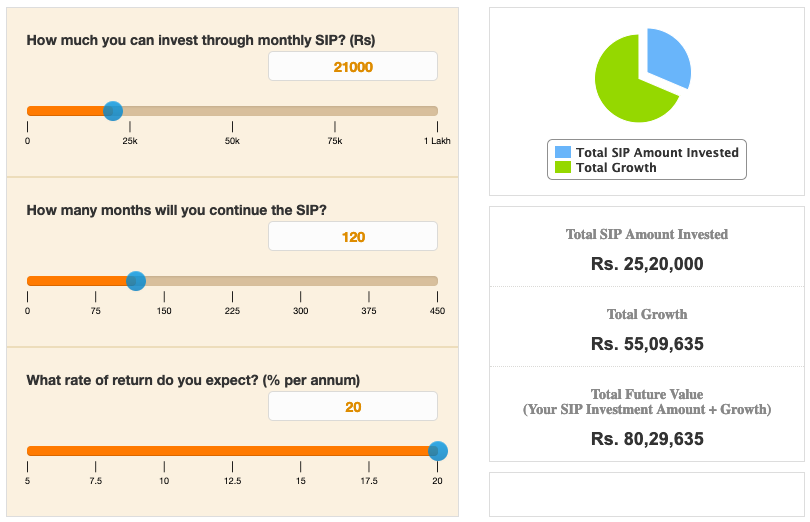

Solo faltan tres años para el primer gol. Por tanto, puede considerarse un objetivo a corto y medio plazo. El segundo objetivo está a diez años y, por lo tanto, se incluye en la categoría de objetivos a largo plazo.

Dado el primer objetivo, el horizonte es menor; debe asegurarse de que el capital esté protegido y evitaría correr riesgos elevados. Por lo tanto, debería invertir en acciones de gran capitalización o fondos equilibrados que también tengan un componente de deuda a riesgo moderado.

En el segundo gol, donde el horizonte es alto, puede hacer todo lo posible por invertir en fondos de renta variable porque ofrecen el mayor potencial de rentabilidad y son relativamente seguros si se invierten en un horizonte a largo plazo.

Al invertir en fondos de capital, debe ignorar las fluctuaciones del mercado a corto plazo y concentrarse en los rendimientos que se pueden generar en el horizonte a largo plazo, como una década.

¿Cómo debería invertir?

Si su objetivo es acumular una cantidad tan grande como esta, deberías invertir con regularidad, a través del Plan Sistemático de Inversiones (SIP).

Cuando invierte con un plan SIP, no necesita preocuparse en absoluto por el tiempo de su inversión, ya que obtiene el beneficio de promediar el costo en rupias.

¿Cuánto debería invertir?

Para el horizonte de mediano y largo plazo, el potencial de retorno es diferente. Supongamos rendimientos del 12% para el horizonte de mediano plazo y rendimientos del 20% para el horizonte de largo plazo.

Teniendo en cuenta lo anterior, la inversión mensual requerida para acumular la riqueza para tres objetivos son:

Sin embargo, por el primer gol, acumular una suma tan considerable cada mes podría ser engorroso, dado que está ingresando al mundo corporativo donde el salario está en el rango de Rs 10-12 lakhs anualmente. Por lo tanto, necesita realinear su objetivo.

Volvamos de nuevo a la mesa de dibujo.

Para la propiedad de Rs 45 lakhs en 2022, fácilmente puede hacer uso de la financiación de Rs 36 lakhs. La financiación normalmente está disponible en 8.5-9.0%, y por lo tanto, si ahorra el capital adicional para su objetivo a largo plazo, terminas beneficiándote con el spread del 12% (20% de retornos y 9% de costo).

Entonces, calculemos la nueva inversión requerida para acumular Rs. 9 lakhs para el primer hogar.

Para el segundo hogar el pago inicial será alto dado el alto valor de la propiedad. Sin embargo, para la segunda casa, donde tienes tiempo, cómodamente puede acumular capital para el pago inicial.

Inversión necesaria para la primera vivienda:

Inversión necesaria para la segunda vivienda:

PD:es esencial que alinee sus finanzas personales en general y no se apresure a obtener préstamos o ahorros excesivos.

Los planes que se muestran arriba son agresivos y asumen que para la segunda casa, acumulará el pago inicial invirtiendo en fondos mutuos.

También, una parte del pago se aprovechará mediante la venta de la primera propiedad, y el resto se financiará. Este proceso garantiza que el flujo de salida mensual no crea una carga.

¿Qué fondos debería seleccionar?

Es aconsejable que mantenga fondos separados para diferentes objetivos que ocurren durante las diferentes fases.

Seleccionar el fondo ideal que lo ayudará a cumplir con sus requisitos es muy importante, ya que garantiza que se logre su objetivo. Por lo tanto, en lugar de invertir en un solo fondo para cada objetivo, puede considerar diversificar las inversiones en al menos dos o tres fondos diferentes si el flujo de salida mensual hacia la meta es superior.

¿Cuánto debería invertir en cada fondo?

En promedio, Rs. 5000 en cada fondo es un buen número si el valor de SIP por mes está en un lado más alto (Rs.21, 000 para cada gol en el caso anterior). De lo contrario, 2 rupias 500 se considera una buena cifra para empezar.

No invertir el monto total del SIP en un fondo asegura que la cartera se beneficie de la experiencia de diferentes administradores de fondos y también del desempeño y las características de varios fondos. Recordar, La importancia de la diversificación nunca puede ignorarse cuando se trata de invertir.

Cosas para recordar

No se quede atrás en las devoluciones. Hay muchos factores que debe considerar antes de seleccionar un fondo que coincida con su objetivo de inversión. A continuación, se detallan las cosas que debe recordar antes de invertir en cualquier fondo mutuo:

- No confíe ciegamente en la alta tasa de retorno. Un mayor rendimiento no siempre significa que el fondo sea sólido.

- Alinee su horizonte de inversión y su apetito por el riesgo al seleccionar fondos.

- No invierta en un fondo debido a su popularidad.

- Revise su inversión periódicamente, y no tenga una visión miope mientras invierte.

Fondos mutuos a considerar para comprar una propiedad

A continuación se muestran algunos fondos que puede considerar invertir en 2019 para su objetivo doméstico:

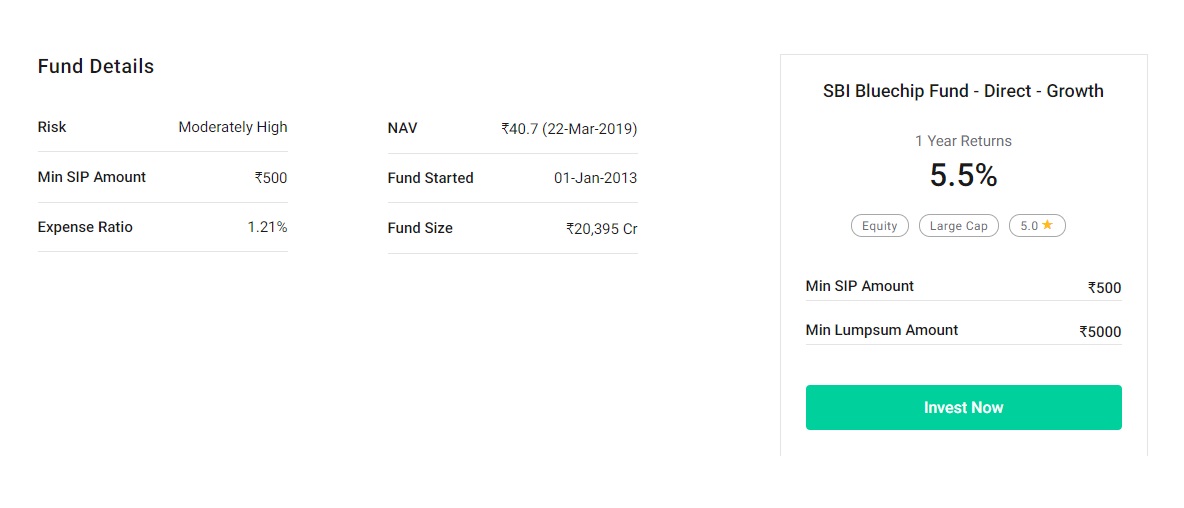

1.Fondo SBI Bluechip

Objetivo

El fondo tiene la intención de generar un crecimiento de capital a largo plazo mediante la gestión activa de una cartera de acciones de renta variable de gran capitalización.

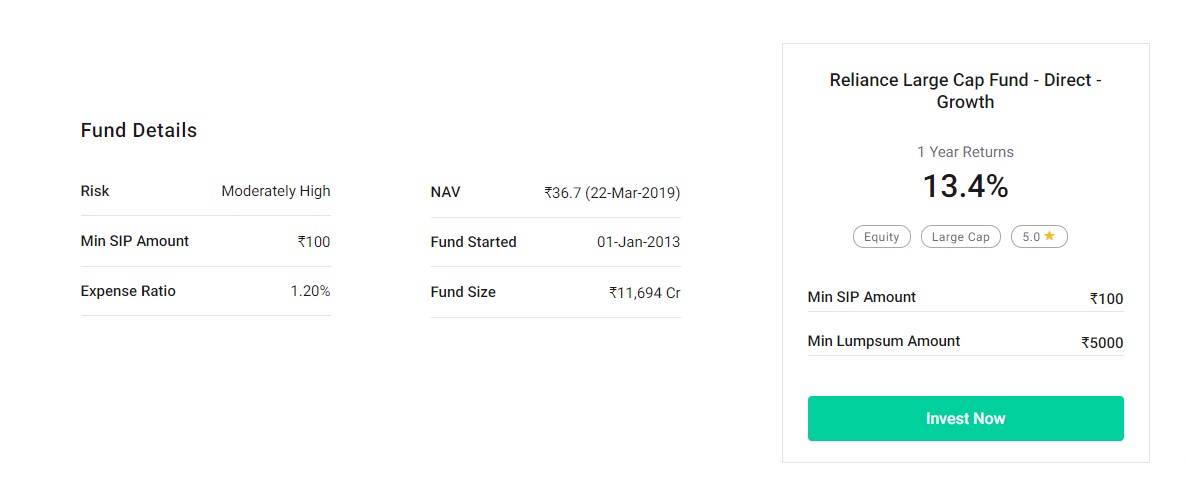

2.Fondo de Confianza de Gran Capitalización

Objetivo

El plan se esfuerza por generar una revalorización del capital a largo plazo mediante la inversión en acciones y en instrumentos relacionados con la renta variable de empresas de gran capitalización.

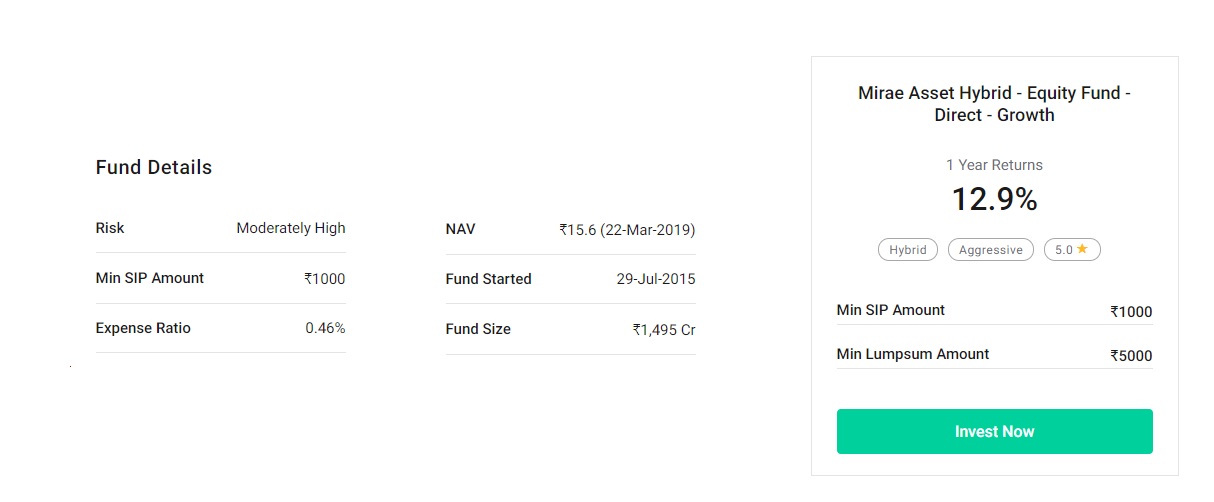

3.Fondo de Renta Variable Híbrida de Activos Mirae

Objetivo

El fondo busca generar una revalorización del capital invirtiendo en una cartera compuesta por instrumentos de renta variable y relacionados con la renta variable e instrumentos de deuda y del mercado monetario.

Ahora veamos el fondo de pequeña capitalización y el fondo de mediana capitalización para el objetivo a largo plazo.

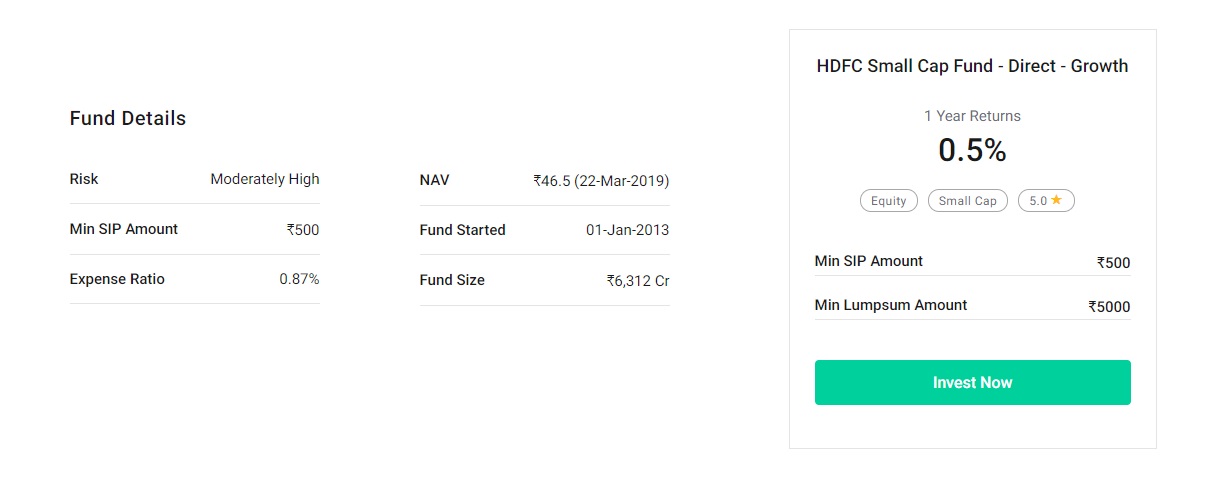

4.Fondo HDFC de pequeña capitalización

Objetivo

El fondo se esfuerza por proporcionar una revalorización del capital a largo plazo invirtiendo principalmente en empresas más pequeñas.

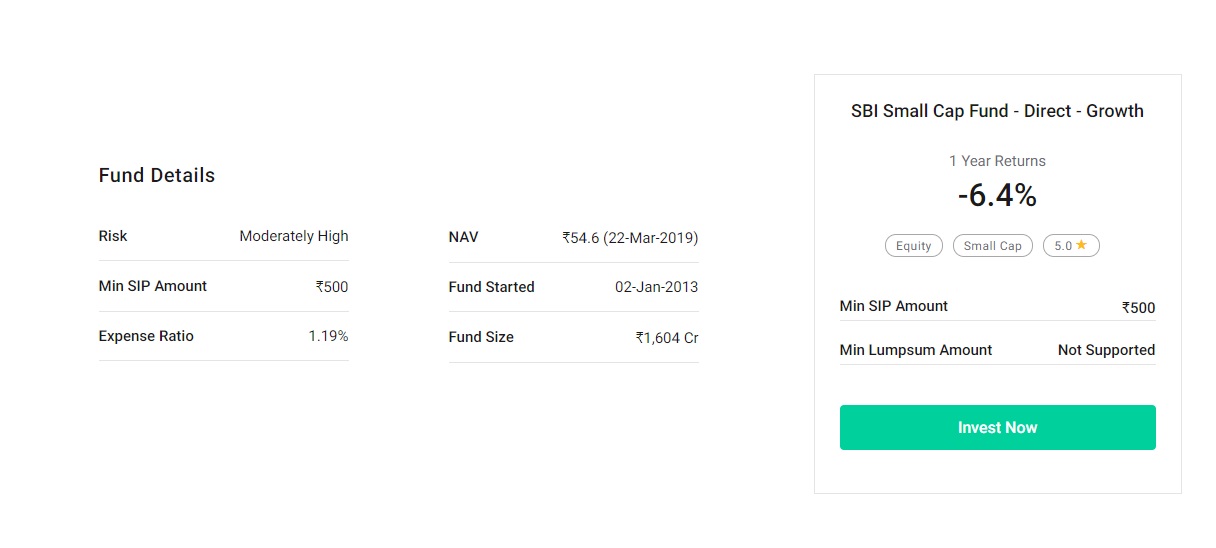

5. Fondo de pequeña capitalización del OSE

Objetivo

El fondo se esfuerza por proporcionar la creación de riqueza a largo plazo con la liquidez de un esquema abierto invirtiendo en una canasta bien diversificada de acciones de empresas de pequeña capitalización.

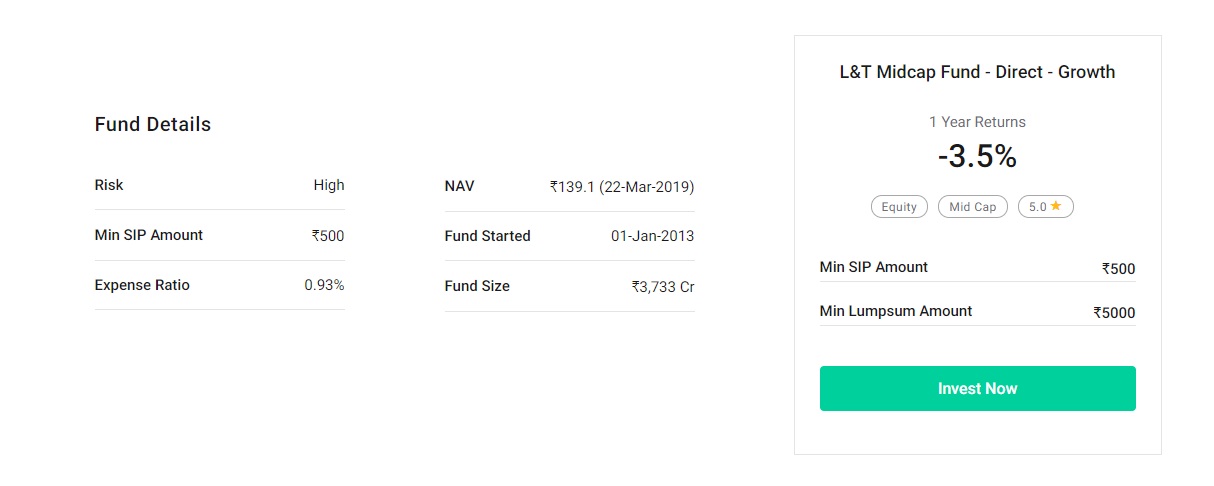

6. Fondo L&T Midcap

Objetivo

El fondo se esfuerza por generar una revalorización del capital invirtiendo principalmente en acciones de mediana capitalización. El fondo invierte en empresas que tienen una capitalización de mercado entre el componente más alto y el más bajo del índice Nifty Midcap 100.

7. Programa de acciones emergentes de Kotak

Objetivo

El esquema busca generar una revalorización del capital a largo plazo a partir de una cartera de acciones y valores relacionados con la renta variable, invirtiendo predominantemente en empresas medianas.

Conclusión

Para concluir, Reiteramos una vez más:¡los fondos mutuos tienen razón! Ya sea creación de riqueza, o el cumplimiento de objetivos económicos como la educación de los niños o la compra de una casa o un coche o cualquier otro objetivo como la jubilación, un fondo de inversión es uno de los instrumentos adecuados para todos.

Si considera las últimas tres décadas y le toma veinte años, lo peor, el rendimiento ha oscilado entre el 12% y el 13%. Por lo tanto, describe muy bien que las acciones ofrecen la mejor manera de hacer crecer su capital en comparación con cualquier otro instrumento.

Al adoptar la estrategia de inversión detallada anteriormente, Existe una alta probabilidad de que pueda ahorrar lo suficiente para proporcionar el nivel de capital deseado que pueda cumplir con su objetivo de comprar una vivienda.

Entonces, ¿Que estas esperando? Deje que Groww aumente su riqueza mientras se sienta y se relaja.

Fondos de inversión Matlab Groww, Groww Karo!

-

¿Por qué debería invertir en fondos mutuos de renta variable?

Después del exitoso año de 2017, hacer esta pregunta se volvió casi irrelevante. Pero con los últimos meses y los crecientes signos de volatilidad han obligado a los inversores minoristas a reconsider

-

Por qué debería comprar un automóvil usado

Mi objetivo es asegurarme de que tenga toda la información que necesita para aprovechar al máximo sus finanzas y ayudarlo a alcanzar sus metas. Una parte importante de las finanzas de todos es su auto

Fondo de inversión pública

- Los 25 mejores fondos mutuos de tarifa baja que puede comprar

- ¿Debería invertir en fondos de inversión socialmente responsables?

- Por qué es importante para usted el volumen de negocios anual de sus fondos mutuos

- Por qué NRI debería invertir en fondos mutuos en India

- ¿Por qué debería invertir en fondos indexados? (Y los mejores fondos indexados a considerar)

- Es por eso que debería considerar incluir fondos de deuda en su cartera

- ¿Debería considerar el tamaño de los fondos mutuos (AUM) al invertir?

- Los mercados están a la baja. ¿Debería vender fondos mutuos o comprar más?

- Por qué debería considerar la posibilidad de diversificarse en el extranjero

-

Los 5 mejores fondos mutuos que debería considerar invertir durante 1 año - 2019

Los 5 mejores fondos mutuos que debería considerar invertir durante 1 año - 2019 Los mercados han sido tumultuosos el año pasado con los factores macroeconómicos descontrolados. India tuvo que soportar el peso de las guerras comerciales, precios del aceite, aumentos de tarifas a...

-

5 razones por las que debería vender sus fondos mutuos

5 razones por las que debería vender sus fondos mutuos Comprar un fondo mutuo es relativamente fácil, y hay varias herramientas disponibles con un inversor hoy para tomar decisiones de inversión. Pero, Uno de los problemas más comunes que enfrentan los ...