Finanzas personales:una guía completa para administrar su dinero

Crédito de la imagen:diseñador491/iStock/GettyImages

Si desea tener las mejores posibilidades de alcanzar sus objetivos financieros, necesitará un sólido conocimiento de las finanzas personales. Este amplio concepto de gestión financiera implica todo, desde ganar y gastar su dinero hasta protegerlo e invertirlo según sus planes financieros. Centrándose en los individuos, las finanzas personales contrastan con las finanzas corporativas, que se relacionan con cómo las empresas obtienen financiación, eligen una estructura de capital y administran el dinero. Eche un vistazo a las diferentes áreas de finanzas personales para mejorar sus conocimientos financieros y obtenga algunos consejos a lo largo del camino.

Presupuestación y gasto de dinero

Un paso importante para alcanzar la seguridad financiera es la administración del dinero mediante el uso de un presupuesto. Primero recopila información sobre sus fuentes de ingresos y gastos mensuales típicos para comprender mejor su flujo de caja. El Instituto Tecnológico de Massachusetts sugiere utilizar el sencillo 50-20-30 método de presupuestación y asignación 50 por ciento a lo esencial, 20 por ciento a ahorros y 30 por ciento a compras discrecionales como entretenimiento. También puedes utilizar aplicaciones de presupuesto que se conectan a tus cuentas bancarias y realizan un seguimiento de tu flujo de caja más fácilmente.

A medida que paga sus facturas, deberá tratar de evitar gastar más de lo que gana, ya que esto lo pone en riesgo de aumentar sus obligaciones. Tomar decisiones financieras importantes, como comprar una casa o un automóvil, requerirá asegurarse de tener suficiente espacio en su presupuesto para el nuevo gasto mensual y, a menudo, también dinero ahorrado para el pago inicial. Hacer un seguimiento de sus ingresos y gastos y realizar ajustes cuando sea necesario será clave para su salud financiera.

Administrar su crédito

Ya sea que tenga una tarjeta de crédito, una hipoteca, un préstamo estudiantil o un préstamo para automóvil, deberá asegurarse de cumplir con los términos de pago para mantener sus finanzas personales en buena forma. Si no realiza un pago, esta información se incluye en su informe crediticio y, en consecuencia, su puntaje crediticio se ve afectado negativamente. La Comisión Federal de Comercio advierte que tener mal crédito puede hacer que los prestamistas le cobren tasas más altas o le nieguen el crédito más adelante, por lo que querrá tomar medidas para reducir ese riesgo.

Deberá considerar que el cálculo del puntaje crediticio considera cuánto debe, cuánto tiempo ha tenido sus cuentas, si está al día, qué tipos de cuentas tiene y cuántas consultas de crédito realiza, explica myFICO. Por lo tanto, siempre querrá pagar a tiempo, evitar endeudarse demasiado con sus tarjetas de crédito y solicitar sólo las cuentas necesarias. También debe estar al tanto de su puntaje crediticio y de su informe crediticio con regularidad para detectar problemas rápidamente.

Este amplio concepto de gestión financiera abarca todo, desde ganar y gastar su dinero hasta protegerlo e invertirlo según sus planes financieros.

Ahorrar e invertir dinero

Las finanzas personales también incluyen ahorrar e invertir el dinero sobrante para objetivos futuros y, preferiblemente, obtener algún rendimiento. Por ejemplo, es posible que tenga el objetivo a corto plazo de abrir una cuenta de ahorros para un fondo de emergencia al que pueda recurrir si enfrenta un gasto inesperado o la pérdida de su empleo. Alternativamente, puede abrir un certificado de depósito para obtener una tasa de interés más alta sobre un monto global para el pago inicial de la vivienda.

También puede hacer crecer su dinero a través de oportunidades de inversión, como obtener bonos, acciones y fondos mutuos a través de una agencia de corretaje. La Comisión de Bolsa y Valores de EE. UU. advierte que este tipo de inversiones pueden ofrecer un mejor rendimiento que opciones como las cuentas de ahorro, pero deberá considerar el riesgo que implica perder el dinero invertido.

Hacer planes financieros

Las finanzas personales también incluyen la planificación de objetivos a largo plazo. Por ejemplo, la planificación del impuesto sobre la renta puede ayudarle a reducir su obligación tributaria este año y en años futuros. La planificación de la jubilación implica evaluar los gastos estimados y determinar cómo utilizar los pagos del Seguro Social y las cuentas de jubilación como una IRA para financiar su costo de vida. La planificación patrimonial, por otro lado, implica determinar qué hacer con sus bienes después de su fallecimiento y puede implicar pasos como redactar un testamento o un poder y hacer arreglos para el funeral.

Uso de seguros para protección financiera

Dado que los incidentes, incluso fuera de su control, pueden afectar negativamente sus finanzas personales, la Oficina de Protección Financiera del Consumidor recomienda pólizas de seguro para reducir sus posibilidades de perder una cantidad significativa de dinero. En lugar de tener que pagar el costo total, tener un seguro a menudo significa simplemente incurrir en un deducible o pagar una cantidad compartida con la aseguradora. Este es el caso de los seguros médicos, de automóviles y de propietarios de viviendas. El seguro de vida, por otro lado, proporciona una cantidad a un beneficiario cuando el titular de la póliza fallece.

-

¿Qué se requiere generalmente para el pago inicial de un contrato de escritura?

Los requisitos de pago inicial más pequeños pueden dejar fondos adicionales para renovaciones. Un contrato de escritura también conocido como contrato de tierras, permite que aquellos que no pueden c

-

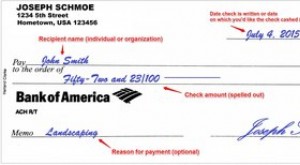

Cómo escribir un cheque

Elementos clave para emitir un cheque. Escribir un cheque correctamente reduce las posibilidades de cometer un error y dificulta que alguien altere la información de manera fraudulenta. Utilice siemp

Artículos Destacados

- Cómo retirar dinero en línea

- Cómo encontrar mi número de cuenta IRA

- Ayuda financiera para abuelos que tienen la custodia de sus nietos

- ¿Qué es una sanción de cupones para alimentos?

- Cómo calcular los beneficios por desempleo de Minnesota

- Cómo curar la indigestión naturalmente

- Cómo calcular una puntuación escalada

- Cómo encontrar cupones para el tratamiento antipulgas Advantage gratuito

- Qué comprar una vez que obtenga ese aumento

-

Cómo enviar dinero a través de Wal-Mart

Cómo enviar dinero a través de Wal-Mart Cómo enviar dinero a través de Wal-Mart Walmart le permite enviar dinero a alguien que puede recoger en otro Walmart o en cualquier punto de venta de MoneyGram. Hay una tarifa por hacerlo. También pu...

-

Republic Wireless - Un económico, Alternativa sin contrato a las grandes empresas de telefonía móvil (¡y sus escandalosos contratos!)

Republic Wireless - Un económico, Alternativa sin contrato a las grandes empresas de telefonía móvil (¡y sus escandalosos contratos!) He sido un cliente leal de Sprint durante unos 7 u 8 años. Tengo derechos adquiridos en un plan bastante dulce, así que no he tenido ningún incentivo para buscar en otro lado mi servicio de telefonía ...